Archegos: Auch die Aufsicht sieht alt aus

Das Fall Archegos Capital ist ein Debakel für die Banken, zumal für die grossen Schweizer Häuser. Wegen der Pleite der New Yorker Finanzfirma Archegos Capital musste die Credit Suisse (CS) bisher rund 5 Milliarden Dollar an Verlusten anmelden; bei der UBS schlug die Pleite mit immerhin 774 Millionen Dollar zu Buche. Fürs zweite Quartal warnte das Institut vor weiteren 87 Millionen Dollar Verlust.

Doch auch die Bankenaufsicht muss sich Kritik gefallen lassen. Wie konnte es geschehen, dass ein halbes Dutzend systemrelevanter Geldhäuser einem einzigen Kunden bis zu 50 Milliarden Dollar an Krediten gewährten – für hochkonzentrierte Aktienspekulationen? Wie war er möglich, dass dabei Kredithebel bis zum 20-fachen Wert der eingebrachten Sicherheit zum Einsatz gelangten? Und warum schrillten die Alarmglocken nicht schon viel früher?

Immerhin kletterten die Positionen der involvierten Investmentbanken in acht Titeln, auf die Archegos das meiste Geld wettete, innert Jahresfrist von 3,8 Milliarden auf geschätzte 44,8 Milliarden Dollar.

Verluste jenseits aller Befürchtungen

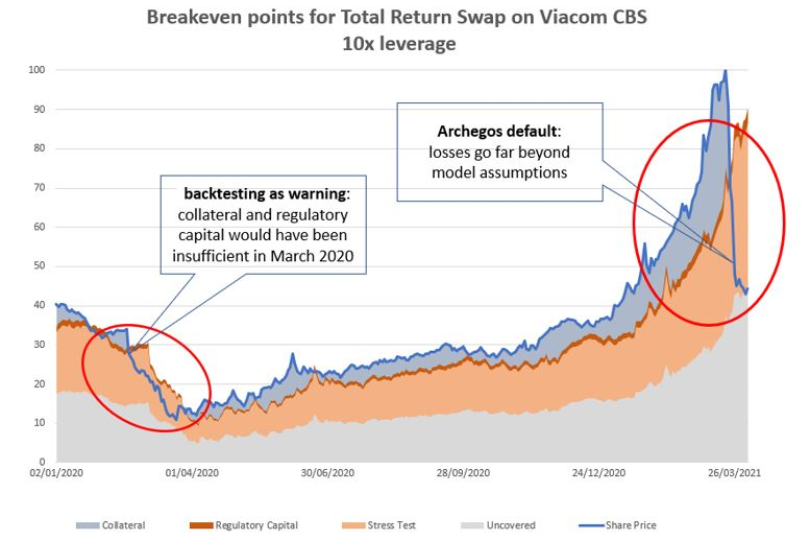

Die Bankenrisiko-Cracks bei der 2020 gegründeten Zürcher Beratungsfirma Orbit36 kommen nun in einer Analyse zum Fall Archegos zum Schluss: Die Alarmlampen hätten bei den Banken und der Aufsicht eigentlich schon Anfang 2020 aufleuchten sollen (siehe Grafik unten).

Als die Institute dann vergangenen März unter Stress die Aktienpositionen wie jene von Viacom CBS auflösen mussten, die als Sicherheiten für die Archegos-Kredite dienten, wurde das regulatorische Dispositiv schlicht aus den Angeln gehoben. Die Verluste überstiegen das Eigenkapital, dass zur Sicherung der Risiken hinterlegt worden war, bei weitem.

«Die grossen Verluste einiger Banken in den Derivate-Transaktionen mit Archegos deuten auf ernsthafte Lücken in den Eigenmittel-Anforderungen und den Stresstests in diesem Geschäft hin», urteilen die Orbit36-Experten.

(Quelle: Orbit36)

Regulatorischen Retourkutsche

Aufs der Finanzkrise von 2008 ist bekannt, wie die Behörden reagieren, wenn sie von Finanz-Alchemie überrascht werden: mit einer regulatorischen Retourkutsche. Die ist im Fall Archegos bereits angerollt. Wie auch finews.ch berichtete, hat die Eidgenössische Finanzmarktaufsicht (Finma) wegen Archegos einen Prüfer zur CS geschickt und ein Verfahren eröffnet. Weiter auferlegte die Behörde der Bank Schranken im operativen Geschäft, zumal im Prime Brokerage mit den Dienstleistungen für Finanzfirmen. Dort hatte sich das Debakel ereignet.

In Bundesbern fordern nun auch Parlamentarier, die Risiken bei der Grossbank drastisch zurückzubinden. Dies, während sich in den USA die mächtige Zentralbank Federal Reserve (Fed) diverse Banken anschaut, die in die Pleite der New Yorker Finanzfirma Archegos verwickelt sind.

Schon wieder über die Bücher

«Es ist zu erwarten, dass die diversen Aufsichtsbehörden hier nachbessern und den Banken strengere Auflagen machen», sagt Andreas Ita zu finews.ch. Der Mitgründer von Orbit36 ist ein einstiges Urgestein der UBS: Bis im Juni 2019 war er bei der Grossbank für die konzernweite Kapital-Allokation, die Methodik zur Ermittlung der Eigenkapital-Kosten und die Integration von Stresstest-Resultaten in die Finanzplanung der Gruppe zuständig. Zu seinen Aufgaben gehörte es damals auch, Modelle für die Berechnung von Sicherheitsmargen im Investmentbanking zu erstellen.

Die grosse Frage sei nun, wie die Regulatoren nun vorgingen, sagt er. «Zweckdienlich wären aus unserer Sicht strengere Vorgaben für die Berechnung der Risikogewichteten Aktiven RWA im Prime Brokerage.» Allerdings gelte es zu beachten, dass hier auch der erst vor wenigen Jahren revidierte internationale Standardansatz für Gegenparteirisiken (SA-CCR) gewisse Mängel aufweise.

Liegt die Politik falsch?

Für wenig sinnvoll hält Ita hingegen die Erhöhung der Eigenkapital-Deckung, wie sie die Politik fordert. «Das Eigenkapital war im Fall Archegos nie das Problem, verfügt doch etwa die CS einschliesslich der Bail-in-Bonds über Kapital von über 100 Milliarden Franken, um Verluste zu absorbieren.»

Die Folgen könnten für die beiden Schweizer Grossbanken, die im Prime Brokerage vorne mittaten, dennoch einschneidend sein. «Eine strengere Berechnung der Risiken könnte dazu führen, dass die Kapitalkosten für die Risikovorsorge im Prime Brokerage derart ansteigen, dass das Geschäft aus Sicht mancher Banken nicht mehr rentabel ist», blickt Ita nach vorne.

Bei der Finma heisst es dazu auf Anfrage, das Schweizer Kapitalregime für den Bereich Brokerage Business basiere auf den Vorgaben der international gültigen Basler Standards. Zudem verlange die Finma von grossen Banken, dass sie zusätzliche Kapitalpuffer zum Minimum halten. Die Behörde prüfe regelmässig, ob diese Anforderungen angemessen sind und ergreife bereits heute bei Bedarf Massnahmen, um diese Vorgaben konservativer auszugestalten.

Wie im Wilden Westen

Medienberichten zufolge hat die CS im letzten Jahr mit Archegos nur 16 Millionen Franken eingenommen; ein karger Ertrag fürs Milliarden-Risiko. Archegos hat sich von den Banken dabei vor allem über Swaps finanzieren lassen – ein weniger regulierter Bereich des Geschäfts, den Experten schon mit dem Wilden Westen verglichen haben. Ein älteres System zur Berechnung der Sicherheitsmargen und zahlreiche Führungswechsel im Prime Brokerage haben die CS offenbar zusätzlich verwundbar gemacht.

Zur Debatte stehen nun auch die Stresstest, mit denen die Aufsichtsbehörden die Grossbanken regelmässig auf Gefahrenherde durchleuchten. Nach den Berechnungen von Orbit36 hätten die von der europäischen Bankenaufsicht EBA verwendeten Tests das Archegos-Risiko eigentlich erkennen müssen.

Banken reden bei Finma-Stresstests mit

In der Schweiz führt die Finma bei den beiden Schweizer Grossbanken halbjährlich gruppenweite Stresstests aller Bankrisiken durch (Loss Potential Analysis LPA). Auch diese vermochten offensichtlich das herannahende Unheil nicht abzuwenden; allerdings gibt die Finma der UBS und der CS dabei die jeweiligen Szenarien vor, während die Berechnung den Banken selbst obliegt. «Es ist denkbar, dass auch dort die Lehren aus dem Fall Archegos gezogen werden müssen», kommentiert Ita.

Die Finma äussert sich allerdings nicht zu Szenarien oder Ergebnissen von Stresstests bei einzelnen Banken.

Branchenkenner wie finews.asia-Autor Andrew Isbester sehen derweil die Banken zuvorderst in der Pflicht: Die besten RWA-Regeln und Stresstests nützten nichts, wenn die Institute nicht danach handeln würden. Er hält es deshalb für zwingend, dass Business-Einheiten die von ihnen verursachten Verlusten immer auch mittragen müssten.