CS-Archegos: Wilder Westen im Prime Brokerage

Der Staub aus dem Archegos-Debakel vom vergangenen März hat sich noch nicht gelegt. Auch im zweiten Quartal werden die Schweizer Grossbanken Credit Suisse (CS) und UBS Millionenverluste wegen des Debakels schreiben. Die New Yorker Firma des einstigen Hedgefonds-Managers Bill Hwang (Bild unten) bereitet die Liquidierung vor und wird immer stärker von den Banken bedrängt, die Archegos zuvor so eifrig zu Diensten waren.

Fest steht, dass die CS mit bisher verbuchten Verlusten von 5 Milliarden Franken von allen Geldinstituten am härtesten getroffen wurde. Und wie das Branchenportal «Risk.net» zuerst berichtete, hatte die CS sich die überdurchschnittlichen Risiken im Geschäft mit Archegos unterdurchschnittlich bezahlen lassen.

Die CS verlangte demnach eine Marge von nur 10 Prozent für die Aktien-Swaps, die sie mit Archegos handelte, und erlaubte der Kundin damit einen zehnfachen Hebel (Leverage) bei einigen Transaktionen.

Unter den Grössten

Die gut informierte «Risk.net»-Redaktion (Artikel bezahlpflichtig) legte dieser Tage mit weiteren Enthüllungen nach, welche die besondere Verwundbarkeit der Schweizer Grossbank im Geschäft mit Finanzfirmen wie jener von Hwang aufzeigen.

Im so genannten Prime Brokerage dreht die CS traditionell ein grosses Rad. Zusammen mit US-Grossbanken figurierte sie unter den Top-5-Anbietern weltweit. Das Geschäft, in dem das Schweizer Institut mit Archegos Milliarden verlor, wird nun drastisch zurückgefahren – nachdem die CS lange von Kunden beinahe überrannt worden war. Nach der Finanzkrise wurde die CS laut «Risk.net» zur ersten Adresse für Hedgefonds und Grossinvestoren, die ihr Gegenpartei-Risiko breiter streuen wollten.

Ein Bombengeschäft

Doch auf was für ein Geschäft liessen sich die Schweizer da ein? Der Bericht zitiert Branchenkenner, die das Prime Brokerage als «Wilden Westen» bezeichnen. Dies nicht wegen rüder Methoden – wobei die CS beim Archegos-Aktien-Ausverkauf von der Konkurrenz knallhart an die Wand gedrückt wurde – sondern wegen des Fehlens von Regeln und Transparenz.

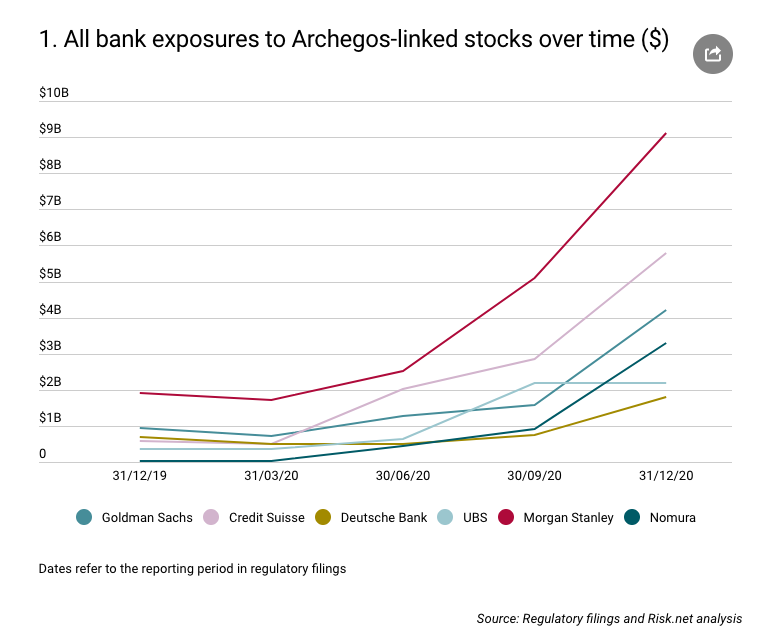

Dies gilt offenbar besonders für die Kreditvergabe über Swaps, die so genannten synthetischen Finanzierungen. Mit Swaps finanzierte die Firma Archegos ihre milliardenschweren Aktienwetten, und konnte dabei auf die Dienste ihrer Prime Broker CS, UBS, Deutsche Bank, Nomura, Morgan Stanley und Goldman Sachs zählen. Archegos war nicht der einzige Kunde: Aus synthetischen Finanzierungen stammten laut «Risk.net» in der ersten Jahreshälfte 2020 mehr als die Hälfte der Einkünfte der Prime Broker.

Mit Swaps die Bilanz schonen

Beliebt sind die Swaps bei Kreditnehmern auch deshalb, weil sie nur spärliche Angaben zu ihrer Gesamtverschuldung machen müssen und Kredithebel bis zum 20-fachen Wert der eingebrachten Sicherheit möglich sind. Für physische Aktien-Ausleihungen hat die US-Börsenaufsicht ein Limit von 15 Prozent Leverage gesetzt. Investmentbanker wiederum mögen synthetische Kredite, weil sie die Bilanz weniger belasten: Wenn sie Kunden direkt Cash ausleihen würden, müssten sie diesen in der Bilanz mit mehr Sicherheiten hinterlegen.

Die geringe Transparenz und die Möglichkeit von grossen und lukrativen Gewinnhebel bewirken, dass die Banken oft den risikoreichsten Kunden das meiste Geld vorschiessen, beschreibt der Bericht die Praxis. Das scheint sich bei Archegos bewahrheitet zu haben: Kurz vor dem Debakel im vergangenen März hatten die Prime-Brokerage-Banken Positionen im Gegenwert von geschätzt 44,8 Milliarden Dollar in acht verschiedenen Titeln ausstehend, auf die auch Archegos wettete (siehe Grafik unten). Anfang 2020 waren diese Positionen noch 3,8 Milliarden Dollar wert gewesen.

Neues System kam zu spät

Im Fall der CS vermutet «Risk.net» zudem zwei weitere mögliche Gefahrenquellen. Die Grossbank habe im Prime Borkerage im ersten Halbjahr von der statischen Berechnung der Sicherheitsmargen zu einem modernen, dynamischen Modell übergehen wollen. Die Pleite von Archegos ereignete sich, bevor das neue System in Betrieb genommen werden konnte, wie die US-Zeitung «Wall Street Journal» (Artikel bezahlpflichtig) als erste berichtete.

«Risk.net» zitiert einen hochrangigen Banker mit den Worten, statische Modelle seien «very 1980s».

Ebenso verweist der Bericht auf die häufigen Chefwechsel in der CS-Einheit. Prime Services habe einer Drehtür geglichen. Phil Vasan hatte das Business von 2003 an aufgebaut und das Fundament für den Aufstieg gelegt; 2013 wechselte er ins Private Banking der CS, 2016 zum US-Fondsriesen Blackrock. Seitdem haben sich sechs verschiedene Chefs an der Spitze des Prime Brokerage die Klinke in die Hand gegeben. Unter ihnen findet sich Indrajit Bardhan, der Mann, den die CS nun wieder als Berater für den Bereich zu Bank geholt hat.

«Gewaltige Risiken»

Als möglicherweise fatal erwies sich für das Institut ein tödlicher Skiunfall. Im Februar kam der Prime-Services-Risikochef Jason Varnish beim Wintersport ums Leben. Auf ihn folgte in der Rolle Parshu Shah: Dieser hatte zuvor im Vertrieb von Swaps gearbeitet und soll Medienberichten zufolge auch Archegos beliefert haben. Hatte die CS hier den Bock zum Gärtner gemacht? Jedenfalls musste Shah zusammen mit anderen Chefs der Einheit nach dem Debakel seinen Posten räumen.

Die Spurensuche zu Archegos bei der Bank – zumal die Untersuchung der Eidgenössischen Finanzmarktaufsicht (Finma) und die vom CS-Verwaltungsrat intern gestarteten Abklärungen – sind noch längst nicht zu Ende. Bereits steht fest, dass es sich für das Institut bitter gerächt hat, in einem Business zu den Grössten zu zählen, wo die Risiken laut einer Quelle von «Risk.net» «gewaltig und die Kredithebel übergross» sind.