Finanzplatz Zürich vor grossen Herausforderungen

Die letzten zehn Jahre waren nicht einfach für den Schweizer Finanzplatz, was sich natürlich auch in der Zürcher Region bemerkbar macht, steuert sie doch 45 Prozent der Wertschöpfung des Schweizer Finanzsektors bei. Und genau er, der Zürcher Finanzplatz, der sich auf die Kantone Zürich, Schwyz und Zug verteilt, büsste zwischen 2007 und 2017 beinahe 5 Milliarden Franken an Wertschöpfung ein.

Die Vergangenheit schwarz...

Zu diesem Schluss kommt der neue Finanzmonitor 2019/2020, den das Schweizer Wirtschaftsforschungsinstitut BAK Economics im Auftrag des Zürcher Amts für Wirtschaft und Arbeit erstellt hatte und der heute den Medien präsentiert wurde. Laut diesem betrug die Wertschöpfung des Zürcher Finanzplatzes 2007, also vor der Krise, noch 30,7 Milliarden Franken. Nach der Krise hingegen nur noch 25,8 Milliarden.

Das habe vor allem an den Grossbanken gelegen, kommen die Autoren zum Schluss. Die UBS und die Credit Suisse (CS) «erlebten zwischen 2007 und 2010 einen drastischen Rückgang des Kommissionsertrags und einen Abzug von Kundeneinlagen.»

In den Folgejahren habe der hohe Aufwand, der aus den Umstrukturierungsmassnahmen beider Institute resultierte, zu einer weiteren Reduktion der Wertschöpfung geführt. Da überrascht nur wenig, dass die beiden Grossbanken zwischen 2008 und 2016 2'400 Vollzeitstellen gestrichen haben. Und auch die Auslandsbanken haben in dieser Zeit 2'300 Stellen abgebaut.

... und die Zukunft höchstens grau

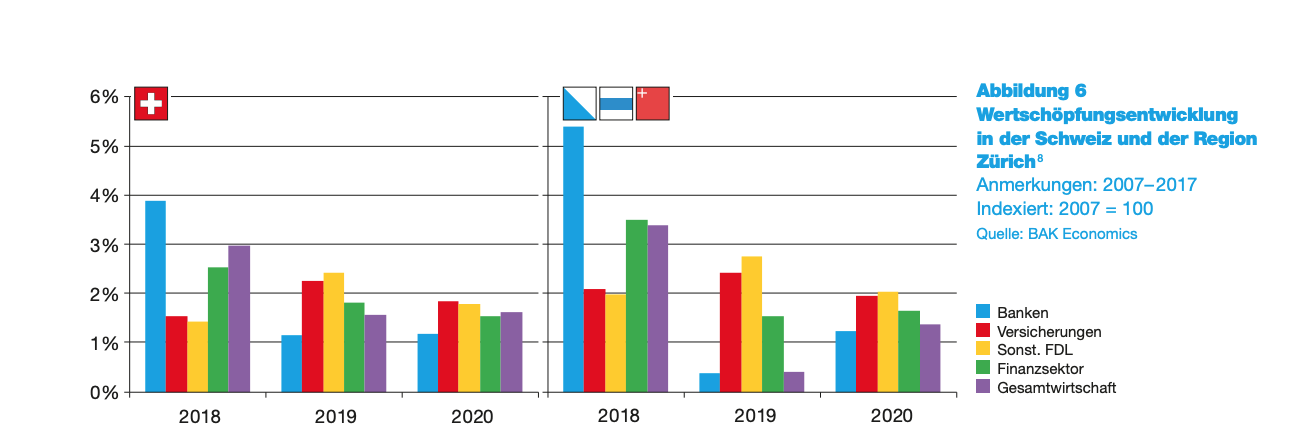

Die Autoren sehen die Zukunft zwar weniger düster als die Vergangenheit, doch rosig sieht es trotzdem nicht aus. Für das Jahr 2018 rechnen sie zwar mit einem positiven Wertschöpfungswachstum. Doch das ist nur der Statistik und einem Gegeneffekt geschuldet: «Um regulatorischen Anforderungen gerecht zu werden, haben die UBS und die Credit Suisse in den letzten Jahren ihre Konzernstruktur angepasst.» Dies sei mit einem hohen Aufwand einhergegangen, dem unmittelbar kaum Einnahmen gegenüberstanden, was die Wertschöpfung zusätzlich gesenkt habe (Grafik unten).

Doch das ändert sich jetzt: «Da diese Anpassungen inzwischen weitgehend abgeschlossen sind, ist für 2018 insbesondere in der Region Zürich mit einem Gegeneffekt zu rechnen.» So beträgt das Wachstum für 2018 dort +5,4 Prozent, deutlich über dem Schweizer Mittel von +3,9 Prozent.

Doch die angebliche Freude ist von kurzer Dauer: Für 2019 wende sich das Blatt wieder, da sei in Zürich aufgrund einer gewichtigen Stellenverschiebung der UBS nach Biel – über die finews.ch bereits 2017 berichtete – nur noch mit +0,4 Prozent Wachstum zu rechnen, gegenüber dem Schweizer Schnitt von +1,2 Prozent.

Hoffnung für 2020

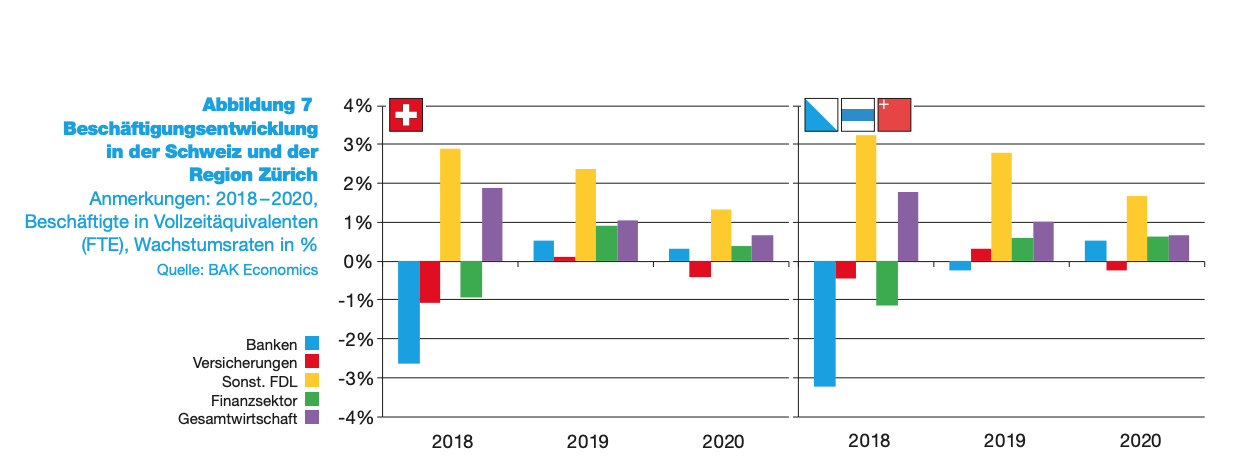

Ähnlich sieht es bei der Beschäftigung aus. Für das Jahr 2018 errechneten die Autoren einen deutlichen Rückgang der Beschäftigung bei den Banken, nämlich schweizweit um stolze 2,6 Prozent (Grafik unten). Dieser Rückgang fand besonders bei den Grossbanken statt. Darum war die Region Zürich überproportional stark davon betroffen, dort sei die Beschäftigung im Sektor sogar um 3,2 Prozent zurück gegangen, so die Autoren.

2019 wird es nicht besser: «Für 2019 ist davon auszugehen, dass die Zürcher Banken ein Wertschöpfungswachstum unterhalb des Schweizer Schnitts verzeichnen werden.» Dadurch bedingt sei in der Region Zürich erneut mit einem leichten Rückgang der Beschäftigung im Bankenwesen zu rechnen, während die Gesamtschweiz ein geringes Wachstum erlebe. In der Region Zürich gehe sie also um 0,2 Prozent zurück, im Gegensatz zu den 0,5 Prozent Steigerung schweizweit.

Licht am Ende des Tunnels ist also erst später in Sicht: «Der bis anhin angekündigte Stellenabbau bei den Grossbanken, aber bspw. auch bei der Postfinance dürfte bis 2020 weitestgehend abgeschlossen sein, so dass für 2020 von einer Stagnation bzw. einem leichten Anstieg der Beschäftigung bei den Banken auszugehen ist», schreiben die Autoren. Schweizweit steige sie dann nur noch um 0,3 Prozent, in Zürich dafür um 0,5 Prozent.