Eigenheime: Das Paradox mit dem Risiko

Die Experten der UBS gehen von einem weiterhin klar überbewertetem Eigenheimmarkt in der Schweiz aus. Laut einer neuen Studie betrug der Preisanstieg für Wohneigentum im dritten Quartal 0,7 Prozent. Das sei vergleichbar mit der Entwicklung in den Vorquartalen.

Damit ist das Verhältnis der Eigenheimpreise zu den Einkommen und Konsumentenpreisen weiter auseinandergedriftet. Trotz des verlangsamten Wachstums am Hypothekarmarkt trug der Anstieg der Verschuldungsquote der Haushalte damit etwas stärker zu den Risiken am Eigenheimmarkt bei, heisst es in dem «UBS Swiss Real Estate Bubble Index».

Höhere Mieten lassen Index sinken

Dessen ungeachtet ging der von den UBS-Experten ermittelte Indexwert von 1,43 auf 1,41 Punkte leicht zurück. Das lag vor allem an einer Kenngrösse: den steigenden Mieten. Dadurch sei der Subindikator Preis-Miet-Verhältnis entsprechend stark gesunken, erklärten die UBS-Experten.

Wenn die Eigenheimpreise lange stärker steigen als die Baukosten und die allgemeine Teuerung, kann dies ein Warnsignal für eine mögliche Korrektur sein, heisst es weiter. Und eine von den Haushaltseinkommen losgelöste Preisentwicklung kann als Zinsrisiko interpretiert werden.

Deutliche Preiskorrektur unwahrscheinlich

Die Eigenheimpreise zeigen sich weiterhin widerstandsfähig gegenüber den steigenden Finanzierungskosten, heisst es weiter. Eine gesamthaft tiefe und weiter abnehmende Neubautätigkeit mache eine deutliche Preiskorrektur in der nahen Zukunft unwahrscheinlich. Zudem würden sinkende Transaktionsvolumen, ein schleppendes Wachstum am Hypothekarmarkt und ein steigendes Angebot auf eine sinkende Eigenheimnachfrage hinweisen.

«Die Ungleichgewichte am Markt dürften sich mittelfristig dank steigender Mieten reduzieren», lautet das Fazit.

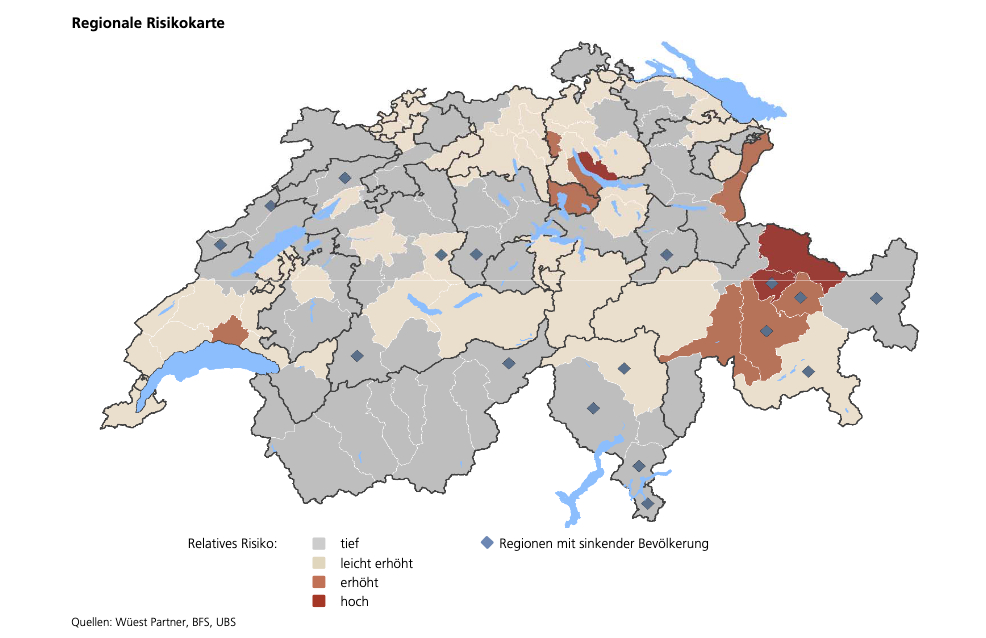

Regional gesehen werden derzeit die Eigenheimmärkte am Zürichsee, in Teilen Graubündens, im St. Galler Rheintal sowie in der Region Lausanne als überhitzt eingestuft. Hier seien die Kaufpreise in den vergangenen fünf Jahren deutlich stärker gestiegen als die Marktmieten.

In einem längerfristigen Kontext wird auch Zürich in der Blasenrisiko-Zone gesehen. Stark steigende Mieten haben aber auch dort vorerst zu einem Rückgang des Preis-Miet-Verhältnisses und damit zu einer sinkenden Risikobewertung geführt