BBB‑CLOs: Income, Sicherheit, Diversifikation

In einem Markt, in dem Kreditspreads über traditionelle Unternehmensanleihen hinweg auf historischen Tiefständen liegen, gewinnt die Frage nach stabiler laufender Verzinsung zunehmend an Bedeutung. Für viele Fixed-Income-Anleger rückt daher ein Segment in den Fokus, das bislang meist institutionellen Portfolios vorbehalten war:

BBB CLO Tranches.

Diese Wertpapiere vereinen mehrere Eigenschaften, die im aktuellen Spätzyklus Umfeld besonders gefragt sind: attraktive Renditen, strukturielle Resilienz und breite Risikostreuung. Portfolio Manager Denis Struc und Client Portfolio Manager Lead Kareena Moledina von Janus Henderson zeigen, dass BBB CLOs trotz vergleichbarer Ertragschancen nicht dieselben Ausfallrisiken tragen wie High Yield Kredite — im Gegenteil: Die eingebetteten Schutzmechanismen machen sie gerade in volatileren Phasen widerstandsfähig.

Warum BBB CLOs jetzt besonders attraktiv sind

Der Start Yield eines Investments ist historisch betrachtet einer der stärksten Indikatoren für zukünftige Erträge. BBB CLOs liegen im laufenden Ertrag oft auf oder über High Yield Niveau, bieten jedoch eine höhere Kapitalstruktur und zusätzlich Floating Rate Coupons, die die Zinsrisiken deutlich reduzieren. Das macht sie besonders interessant in einer Phase, in der die Zinsvolatilität hoch bleibt.

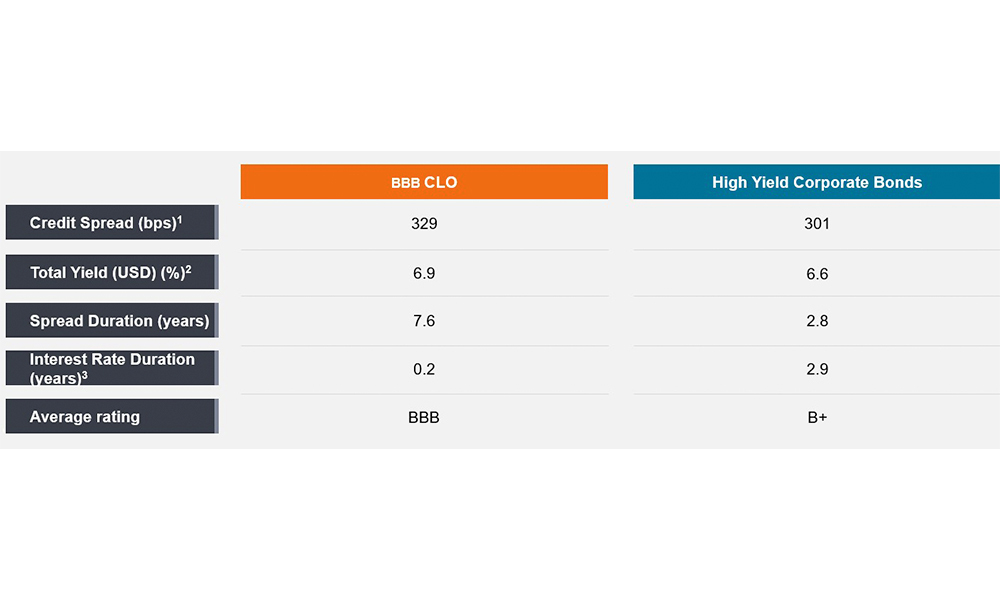

Abbildung 1:

Die Spreads und Renditen sind im Vergleich zu high yield Unternehmensanleihen weiterhin attraktiv:

Quelle: Datenstand 31. Dezember 2025. Janus Henderson Investors, JP Morgan, ICE Indizes, Bloomberg. Zeigt den JP Morgan BBB CLO Index, den ICE BofA US High Yield Index. 1 Für CLO, basierend auf der Discount Margin, für Unternehmensanleihen, Swap-OAS. 2 Für CLO wird die Rendite bis zur Fälligkeit dargestellt. Für Unternehmenskredite wird die Rendite bis zum schlechtesten Zeitpunkt (Yield-to-Worst) angegeben. 3 Kreditindizes auf Basis der effektiven Laufzeit. Für BBB CLO basierend auf Schätzungen. Die Renditen können variieren und sind nicht garantiert. Die obigen Ausführungen geben die Meinung des Teams wieder und sollten nicht als Empfehlungen verstanden werden und spiegeln nicht unbedingt die Meinung anderer Mitarbeiter der Organisation wider.

Strukturelle Schutzschichten reduzieren das Ausfallrisiko

CLO Strukturen absorbieren Ausfälle der zugrunde liegenden Kredite zuerst in den unteren Tranchen. BBB Tranches profitieren daher von:

• Subordination: mehrere Schutzschichten unterhalb der Tranche

• Diversifikation: Hunderte Einzeldarlehen im Portfolio

• Performance Triggers: Mechanismen, die den Cashflow schützen

Historisch war die Ausfallquote von BBB CLOs extrem niedrig, selbst in Stressphasen wie der globalen Finanzkrise.

Optimierung des Portfolios im Spätzyklus

In einem Umfeld steigender Dispersion und zunehmender Refinanzierungsrisiken bei Unternehmen helfen BBB CLOs, die Kreditexponierung eines Portfolios zu «reshapen»:

• höhere laufende Erträge sichern

• Single Name Default Risiken reduzieren

• Zinsänderungsrisiken geringer halten

Dies macht sie zu einer effizienten Ergänzung im Rahmen eines diversifizierten Fixed Income Portfolios.

Ein aktiver, globaler Ansatz ist entscheidend

Die Manager von Janus Henderson betonen, dass nicht alle CLOs gleich sind. Entscheidend für langfristige Stabilität und Ertrag sind:

• Qualität des CLO Managers

• Strukturmerkmale und Covenants

• Fundamentale Kreditqualität der zugrunde liegenden Loans

• Globales Screening der attraktivsten Neuemissionen und Spread Niveaus

Ein aktiver Ansatz ermöglicht es, Chancen in dynamischen Marktphasen optimal zu nutzen.

Fazit:

BBB CLOs verbinden eine hochwertige Struktur, hohe laufende Verzinsung und robuste Diversifikation — und bieten damit eine leistungsstarke Lösung für Anleger, die gerade jetzt nach Stabilität und Ertrag suchen.

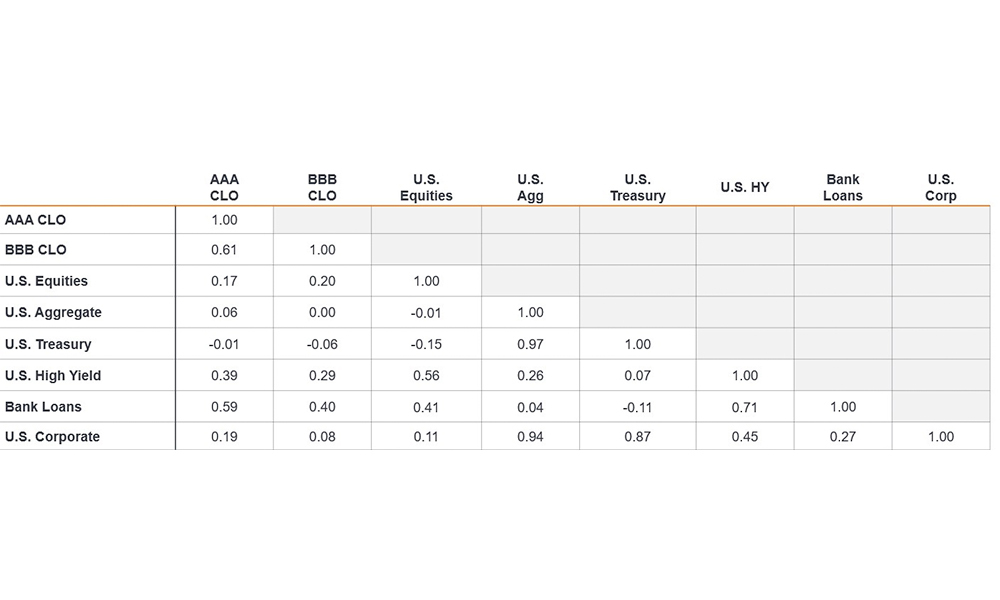

Abbildung 2:

CLOs bieten Diversifizierungsvorteile bei geringer Korrelation sowohl zu US-Aktien as auch zu US-Anleihen Assetklassen

Quelle: Bloomberg, JP Morgan, Stand: 30. September 2025.

Hinweis: Monatliche Korrelationen für den 10-Jahres-Zeitraum bis zum 30. Juni 2025. Indizes, die zur Darstellung von Asset classes verwendet werden: AAA CLOs (J.P. Morgan CLO AAA Index), BBB CLOs (J.P. Morgan CLO BBB Index), US Equities (S&P 500 Index), US Aggregate (Bloomberg US Aggregate Bond Index), US Treasury (Bloomberg US Treasury Index), US High Yield (Bloomberg US Corporate High Yield Index), Bank Loans (Morningstar LSTA US Leveraged Loans Index), US Corporate (Bloomberg US Corporate Index), Agency MBS (Bloomberg US MBS Index), ABS (Bloomberg US Agg ABS Index), CMBS (Bloomberg US CMBS Investment Grade Index).

Vollständigen Artikel finden Sie hier

Fussnoten:

1Credit Enhancement wird bei Verbriefungen eingesetzt, um die Kreditqualität und die Ratings der Schuldtranchen zu verbessern.

2 Quelle: Janus Henderson Investors, JP Morgan CLO Factbook, Stand: 30. September 2025.