Die Übernahme des ETF-Anbieters Lyxor durch das französische Fondshaus Amundi hat die Landschaft für börsengehandelte Indexfonds in Europa nochmals umgewälzt. Die Schweizer Grossbank UBS muss schauen, wo sie bleibt.

Die Transaktion ist zwar lautlos über die Bühne gegangen, doch sie wird am Markt wohl noch einige Bewegung auslösen. Der Anbieter börsengehandelter Fonds (ETF) Amundi hat den Konkurrenten Lyxor per Ende 2021 integriert.

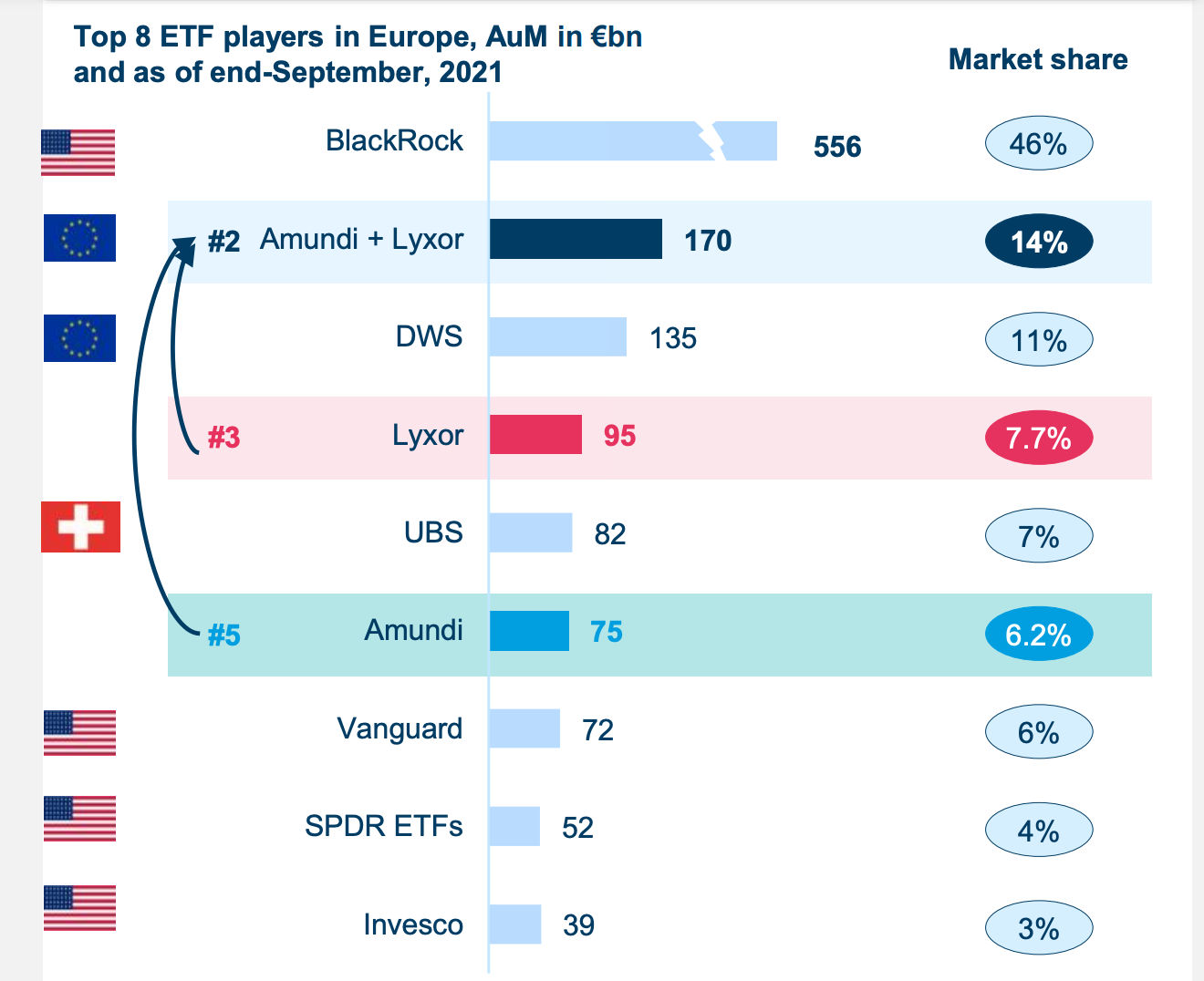

Dabei ist das Marktgefüge ins Rutschen gekommen – nunmehr existiert mit dem neu entstandenen Riesen an zweiter Position ein grosser europäischer Player, nach Blackrock auf Platz eins (siehe Grafik unten). Mit dem Deal kommen die Franzosen nun in Europa auf rund 170 Milliarden Euro an verwalteten Vermögen, was einem Marktanteil von 14 Prozent entspricht.

Lange Distanz zur Spitze

Lyxor steuert zum Volumen per Ende September 2021 rund 95 Milliarden Euro bei; von Amundi kommen 75 Milliarden Euro an Vermögen aus dem eigenen ETF-Geschäft. Zum Marktführer ist die Distanz immer noch beachtlich, weil Blackrock rund 556 Milliarden Euro unter seinem Management verwaltet.

Auch auf den unteren Rängen vollzieht sich Interessantes. So rutscht die Deutsche-Bank-Fondstochter DWS von der zweiten Position auf den dritten Rang. Für die Schweizer Grossbank UBS auf Platz vier scheint zwar auf dem ersten Blick alles unverändert zu bleiben. Allerdings ist der Drittplatzierte, die DWS, mit 135 Milliarden Euro an Assets fast uneinholbar grösser, denn die UBS erzielt «nur» 82 Milliarden Euro an Assets.

Die führende Schweizer Bank kommt auf einen Marktanteil von 7 Prozent – der amerikanische Platzhirsch Blackrock vereinnahmt immerhin fast 50 Prozent für sich. So gesehen hätte auch die UBS einen Zukauf in der Grössenordnung von Lyxor gebrauchen können, um auf den Podestplätzen im europäischen Markt dabei zu sein. Schon vergangenes Jahr hat das Anlass zu Planspielen rund um die «Hackordnung» im Metier gegeben.

Beachtlicher Kaufpreis

Warum sind aber keine anderen Anbieter in das Wettrennen um Lyxor eingestiegen? Wie am Markt zu hören ist, gelten die 825 Millionen Euro in Cash der Franzosen für Lyxor als vergleichsweise hoher Kaufpreis. Das ETF-Geschäft gilt vielfach als magenschwach, weshalb eine hoher Preis nur schwer wieder wettzumachen ist. Die Franzosen geben immerhin an, in den ersten drei Jahren Synergien von rund 60 Millionen Euro realisieren zu können.

Noch zwei weitere Aspekte dürften eine Rolle für die Ablehnung beim Kaufinteresses gespielt haben. Viele Produkte, die Lyxor anbietet, hätten einige Käufer gar nicht weiterführen können, weil es ihre Anlagerichtlinien nicht erlauben. Damit war ein Zukauf für einen Grossteil des Geschäfts von vorneherein uninteressant gewesen. Und einen weiteren Teil der Produkte hätten viele Konkurrenten selbst im Portfolio, weshalb ein Zukauf von genau den gleichen Produkten keinen Sinn machen würde, hiess es aus Finanzkreisen.

Beim Zukauf von Lyxor durch Amundi wird allerdings klar, dass es bei den börsengehandelten Fonds vor allem um Grösseneffekte geht. Hier haben die Franzosen nun zumindest bei der Marktordnung in Europa einen dicken Pflock eingeschlagen.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.7%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.59%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.16%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.08%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.47%