Die Börsenturbulenzen der ersten Jahreshälfte haben Julius Bär überraschend stark getroffen. Nun erlässt die Privatbank einen weitgehenden Stellenstopp – ein Indiz dafür, was den Bankerinnen und Bankern hierzulande noch blühen könnte.

Bei Julius Bär hat das Management erkannt, was es geschlagen hat. Für das angebrochene zweite Semester verhängt das Zürcher Traditionshaus einen generellen «hiring freeze», wie einer Präsentation zum Halbjahresergebnis vom (heutigen) Montag zu entnehmen war. Ausgenommen von der Massnahme sind einzig die Kundenberater an der Front, wo die «Bären» weiter Talente anziehen möchten.

Der Einstellungsstopp kommt nicht von ungefähr. Bereits vergangenen Mai warnte Bankchef Philipp Rickenbacher vor Geldabflüssen bei der Bluechip-Privatbank. Am Dienstag wurde deren Ausmass nun offenbar. Ende Juni beliefen sich die Rückzüge von Kunden auf 1,1 Milliarden Franken, während sich die verwalteten Vermögen vor dem Hintergrund des Bärenmarkt an den Börsen in den ersten sechs Monaten 2022 um 11 Prozent auf 428 Milliarden Franken verringerten.

Beschleunigte Disziplin

Wie sich erneut zeigt, schlagen bei Schweizer Privatbanken (und Julius Bär macht da keine Ausnahme) Rückgänge beim Volumen ungehindert auf den Verdienst durch. Der den Aktionären zurechenbare IFRS-Konzerngewinn verminderte sich zum Vorjahr um 26 Prozent auf 451 Millionen Franken, wobei auch noch Sondereffekte die Rechnung belasteten, wie auch finews.ch berichtete.

«Wir beschleunigen die Massnahmen zur Kostendisziplin», kommentierte Julius Bär am Dienstag, und meinte damit wohl in erster Linie das Personal. Denn insgesamt sind die Ausgaben zum Vorjahr um 6 Prozent gestiegen, während die allgemeinen Kosten, welche vor allem Aufwendungen in die IT beeinhalten, um 24 Prozent geklettert sind. In den nächsten drei Jahren will Julius Bär bis zu 1 Milliarde Franken in die Informatik investieren; gleichzeitig sollen nicht zuletzt beim Personal 40 Millionen Franken pro Jahr gespart werden. Schon im ersten Halbjahr 2022 wurde damit begonnen.

Gerüchte um die Credit Suisse

Damit zeichnet sich bereits ein Muster ab, das für das die zweite Jahreshälfte bei Schweizer Vermögensverwaltungs-Banken die Norm werden könnte. Weil die Institute angesichts von Zukunftstrends wie Banking aus der Datenwolke, maschinelles Lernen und Personalisierung von Services massiv in Technologie investieren müssen, hat wohl das Personal den Abstieg vom Gewinngipfel zu buckeln. Kundenberater an der Front dürften zwar gesucht bleiben; die Automatisierung des Rückwärtigen Dienstes dürfte aber noch rasanter als erwartet vonstatten gehen.

Die Nervosität hinsichtlich grossangelegter Abbau-Programme nimmt jedenfalls zu. So wusste die Schweizer «Sonntagszeitung» (Artikel bezahlpflichtig) von einem Sparpaket bei der Credit Suisse (CS) zu berichten, das schon fast fertig geschnürt sein soll. Bestätigt ist nichts – allerdings darf es nicht überraschen, wenn sich die Führung der zweitgrössten Schweizer Bank angesichts der operativen Schwäche Einsparungen überlegt.

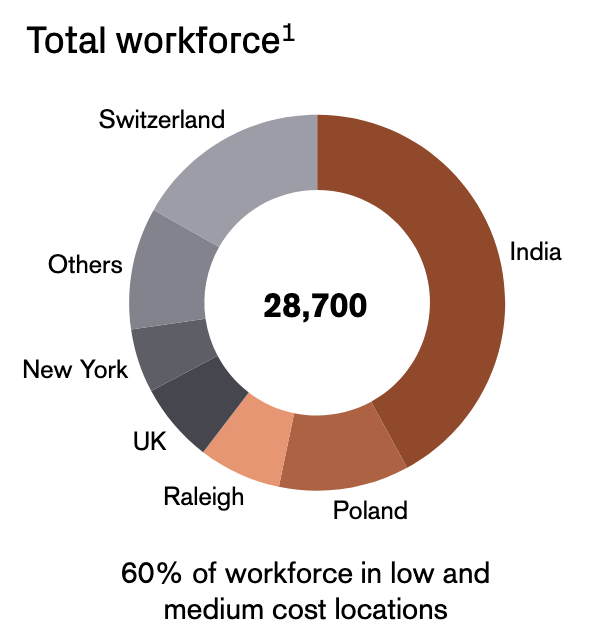

Notabene: gemäss einer Investoren-Präsentation vom vergangenen Juni sind 60 Prozent der CS-Mitarbeitenden in Ländern mit tiefem und mittlerem Lohnniveau tätig (siehe Grafik unten). Der grösste Spareffekt wäre demnach in der Schweiz zu erzielen.

Klebrige Kosten

Tatsächlich ist das Swiss Private Banking ein auch für die Banken teures Pflaster, was in den beiden vergangenen Rekordjahren 2020 und 2021 etwas in den Hintergrund geraten ist. In schwierigen Phasen fürs Geschäft können die Einsparungen in der Regel mit den Ertragseinsparungen nicht mithalten, wie sich in der Vergangenheit wiederholt zeigte.

«Während das Ertragsumfeld unter Druck gerät, könnten sich die Kosten als klebrig erweisen», brachten die Analysten der britischen Bank Barclays jüngst die Herausforderungen der Schweizer Banken UBS, Credit Suisse und Julius Bär auf den Punkt. Damit fragt sich, wie «sticky» die Jobsicherheit bei diesen Häusern künftig sein wird.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.69%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.58%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.18%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.04%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.51%