Hausbank zu sein, ist im Retailbanking das höchste der Gefühle. Eine neue Umfrage zeigt nun, dass dies den Kantonalbanken besser gelingt als den meisten Konkurrenten.

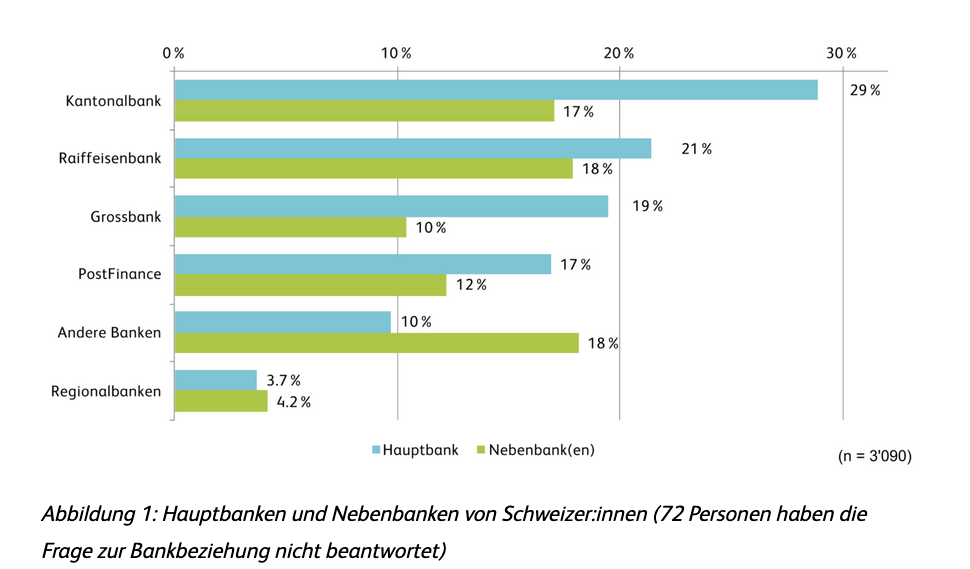

Die Zürcher Kantonalbank (ZKB) nimmt für sich in Anspruch, die «nahe Bank» für ihre Kunden sein. Tatsächlich zahlt sich die marktbeherrschende Stellung und damit die Kundennähe in den jeweiligen Stammgebieten auch für die gesamte Kantonalbanken-Gruppe aus: Gemäss einer am Montag publizierten Studie sind die 24 Institute für 29 Prozent der Schweizerinnen und Schweizer die Hauptbank (siehe Grafik unten).

Diese Erkenntnis basiert auf einer Umfrage, die das Institut für Finanzdienstleistungen Zug (IFZ) der Hochschule Luzern und die Postbank Postfinance bei 3’162 in der Schweiz wohnhaften Personen zwischen 18 und 74 Jahren im April 2022 durchgeführt hatten. Laut den Autoren ist die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ.

Geldabflüsse bei der CS noch nicht kalkuliert

Wie sich nun zeigt, haben die Staatsbanken gegenüber der IFZ-Erhebung vom Vorjahr 2021 nochmals zulegen können. Die Stichprobe ist zwar nicht direkt vergleichbar, der Hausbanken-Anteil der Gruppe belief sich damals noch auf 27 Prozent.

Stellt man die beiden Umfragen nebeneinander, vermochten die Grossbanken UBS und Credit Suisse (CS) ihren Hausbank-Anteil von 19 Prozent zu verteidigen. Die Erhebung erfolgte allerdings noch vor den Geldabflüssen bei der CS vom vergangenen Herbst und der massiven Zunahme von verwalteten Vermögen in der Schweiz bei der UBS im vierten Quartal 2022 – die Marktführerin verbuchte hier Neugelder von 9 Milliarden Dollar.

Leicht zugelegt hat Postfinance bei der Hauptbanken-Beziehung mit einem Anteil von 17 nach zuvor 15 Prozent. Dies, obschon die Post-Tochter in den vergangenen Jahren Tausende von Kunden verloren hat.

Begehrte Hauptbeziehung

In der Tendenz an Bedeutung als Hauptbank eingebüsst haben hingegen die Raiffeisen-Banken und die Regionalbanken mit Anteilen mit 21 und 3,7 Prozent. In der Erhebung vom Vorjahr lagen die Werte noch bei 24 respektive 7 Prozent. Nicht mehr erhoben hat das IFZ den Anteil der Digitalbanken, der trotz Zugewinnen noch unter der 1-Prozent-Schwelle gelegen hatte.

Der Hauptbanken-Status ist gerade im Retailbanking begehrt, weil auf die Institute so die höchste Dichte an gebührengenerierenden Transaktionen entfällt. Umgekehrt ist aufgrund der mehrfachen Bankbeziehungen die Gefahr kleiner, dass sich Konkurrenten oder gar Neobanken in die Kundenschnittstelle drängen.

Raiffeisen punktet bei der Generation Z

Dennoch: Sich auf Momentaufnahmen zu verlassen, dürfte sich für die heutigen Hauptbanken als trügerisch erweisen. Denn neue Kundengenerationen gewinnen an Bedeutung. Und diese haben oftmals andere Präferenzen. So sind die Raiffeisenbanken – wohl auch dank zahlreichen Sonderangeboten und Rabatten für junge Kunden – bei 18- bis 25-Jährigen mit 25 Prozent Anteil fast so stark als Hauptbank vertreten wie die Kantonalbanken mit 28 Prozent. Bei dieser «Generation Z» kommen auch die Grossbanken und Postfinance mit 23 und 15 Prozent vergleichsweise gut weg.

Die Kantonalbanken sind derweil laut der IFZ-Umfrage bei allen Generationen bedeutend. Überproportional oft sind sie bei den im Durchschnitt zahlungskräftigeren über 57-jährigen Personen die Hauptbank. Regionalbanken sind bei der älteren Generation überproportional stark relevant. Bei jüngeren Generationen hingegen haben sie eine geringe Bedeutung.

Wie wirkt sich die Zinswende aus?

Ebenfalls darf man gespannt darauf sein, wie die steigenden Zinsen und damit der Wettbewerb um Spareinlagen das Feld verändern. Gerade kleinere Banken, die sich zu wichtigen Teilen über Kundeneinlagen refinanzieren, locken inzwischen mit vergleichsweise hohen Sparzinsen.

Von den Gross-, Raiffeisen- und Staatsbanken wird dieses Treiben sehr genau verfolgt. Diese Institute haben sich aber bisher mit Lockangeboten weitgehend zurückgehalten – eben weil sie schon die Hausbanken für Millionen von Schweizerinnen und Schweizern sind.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.63%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.62%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.16%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.08%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.51%