Für Schlagzeilen aus der Schweizer Finanzbranche sorgen vor allem die grösseren Banken. Doch gemessen an ihrer Leistung sind es vor allem kleinere Institute, die den Kundinnen und Kunden den grössten Mehrwert bieten, wie eine erstmalige, wissenschaftliche Studie zeigt, die finews.ch exklusiv vorliegt.

Die ZHAW Zürcher Hochschule für Angewandte Wissenschaften hat insgesamt 69 Finanzinstitute analysiert, die Wealth-Management-Dienstleistungen anbieten, also in der Paradedisziplin im Swiss Banking. Dabei haben die Autoren insgesamt zwölf Kennzahlen – gegliedert in vier Kategorien – untersucht: Profitabilität, Effizienz, Kapitalausstattung und Wachstum. Interessant in dieser Analyse mit dem Titel «Wealth Management in der Schweiz» ist primär einmal, dass praktisch alle Spitzenreiter kleinere Institute sind, also keine UBS, Julius Bär oder Zürcher Kantonalbank.

Daraus lässt sich ableiten, dass kleinere Geldhäuser offenbar besser respektive konsequenter ihrer jeweiligen Strategie gerecht werden. Das wiederum schlägt sich auf die Effizienz und die Profitabilität nieder. Diese Annahme wird zusätzlich dadurch erhärtet, dass einzelne dieser «Mikro-Banken» sogar in mehreren Kategorien im Spitzentrio figurieren.

Starke Unternehmerpersönlichkeiten

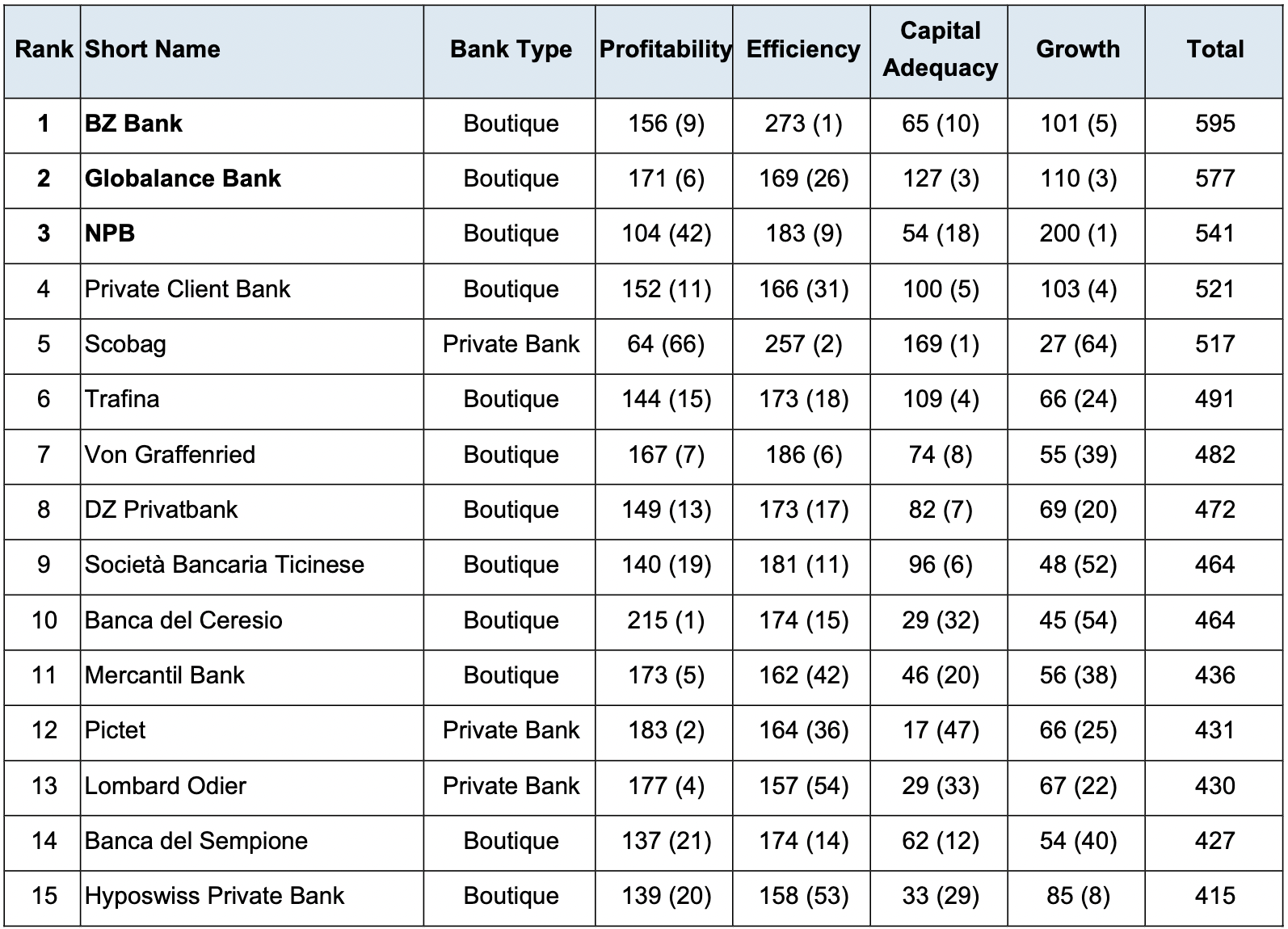

Unter diesen Prämissen bringt es die einst vom Financier Martin Ebner gegründete und heute im Besitz der Graubündner Kantonalbank befindliche BZ Bank in der Gesamtwertung auf den ersten Platz; gefolgt von der Globalance Bank und der Neuen Privat Bank (NPB), letztere immerhin in Zürich.

(Zum Vergrössern, Tabelle anklicken)

So unterschiedlich die drei Institute auch sind, sie weisen doch einige Gemeinsamkeiten auf: Sie wurden oder werden von starken Unternehmerpersönlichkeiten (Martin Ebner, Reto Ringger, Markus Ruffner) geprägt. Mit ihrer jeweiligen Strategie (Aktienhandel/Brokerage, Nachhaltigkeit, spezifische Investment-Expertise) verfügen sie je über ein starkes Differenzierungsmerkmal und sind aufgrund ihrer tiefen Kosten effizient und kapitalstark. So sind besitzen sie auch sehr gute Voraussetzungen, um ein gutes Wachstum zu erzielen.

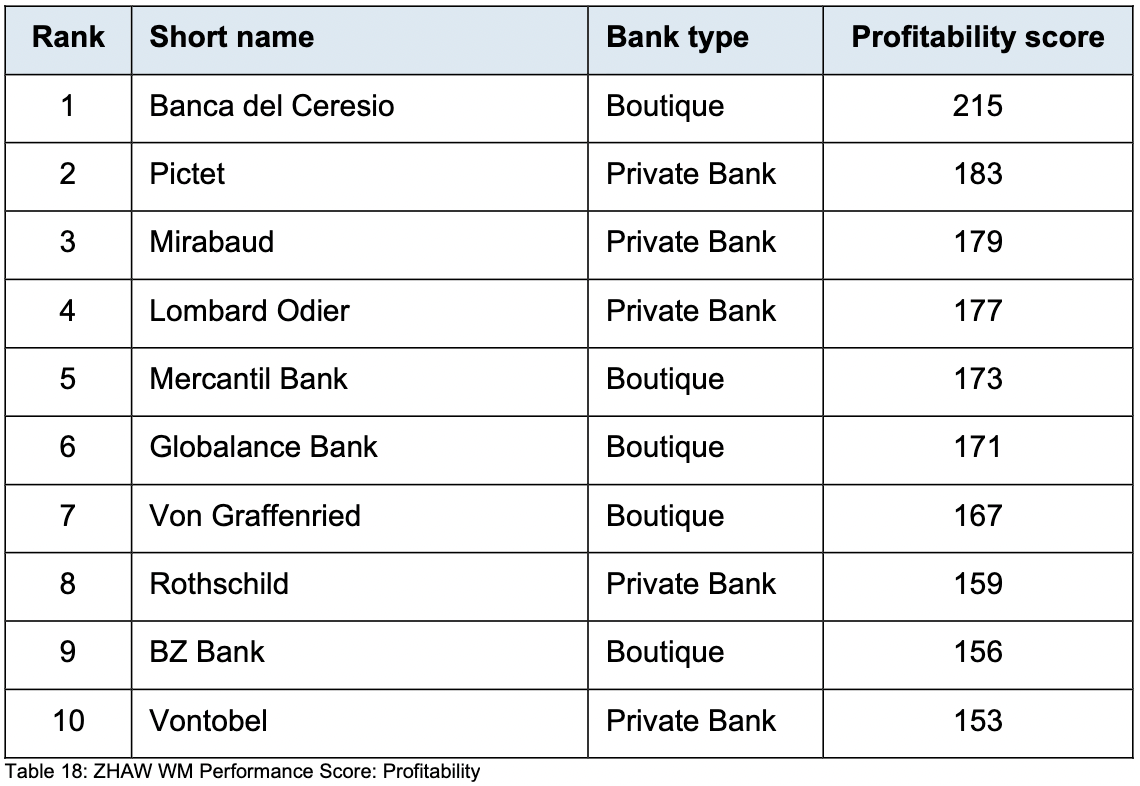

In Sachen Profitabilität, gemessen an der Gesamtkapital-, der Eigenkapital- und der AuM-Rendite sind es insbesondere klassische (zum Teil auch einige grössere) Privatbanken, die obenaus schwingen. Ihr Geschäft ist nicht sonderlich kapitalintensiv, und gleichzeitig verfügen sie über hohe Eigenmittel. Das entspricht den Vorstellungen der wohlhabenden Privat-Klientel (vgl. nachstehende Rangliste).

(Zum Vergrössern, Tabelle anklicken)

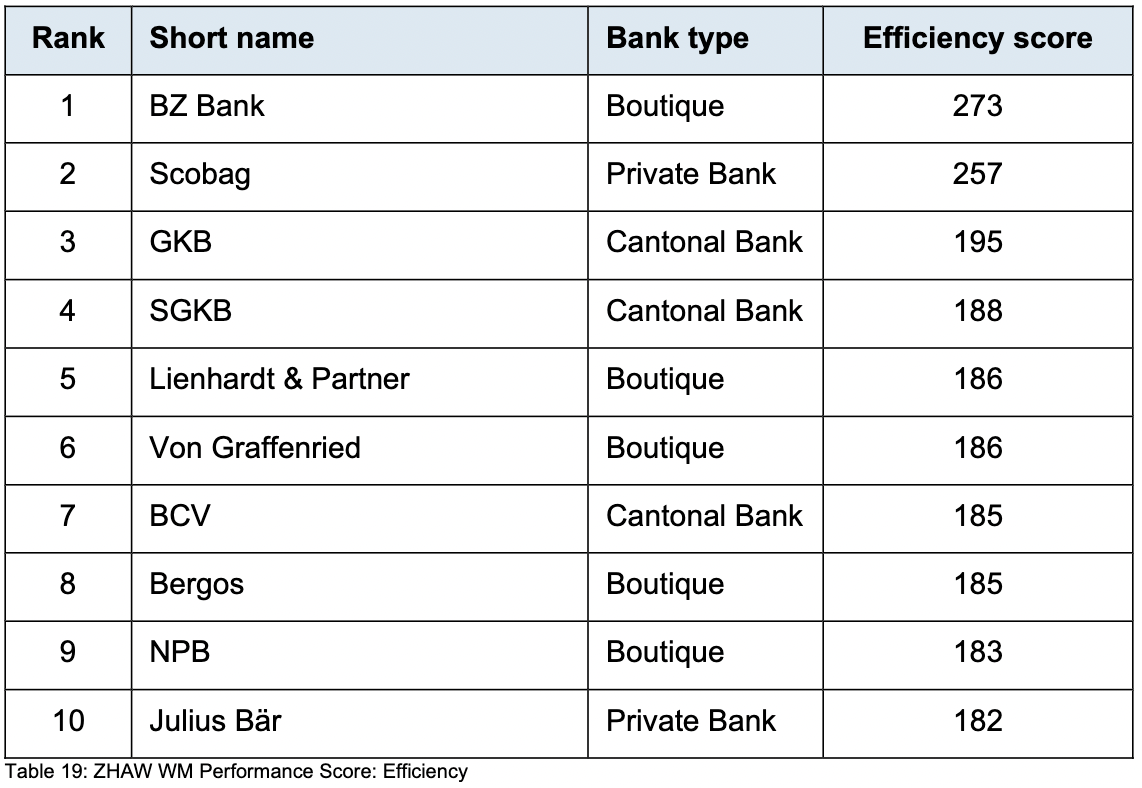

Gemessen an der Effizienz sind es auch vor allem kleinere Banken oder Institute, die neben ihrer hohen Wirtschaftlichkeit vor allem aufgrund ihrer geografischen Lage ausserhalb der grossen Schweizer Finanzzentren deutlich tiefere Kosten haben (vgl. nachstehende Rangliste).

(Zum Vergrössern, Tabelle anklicken)

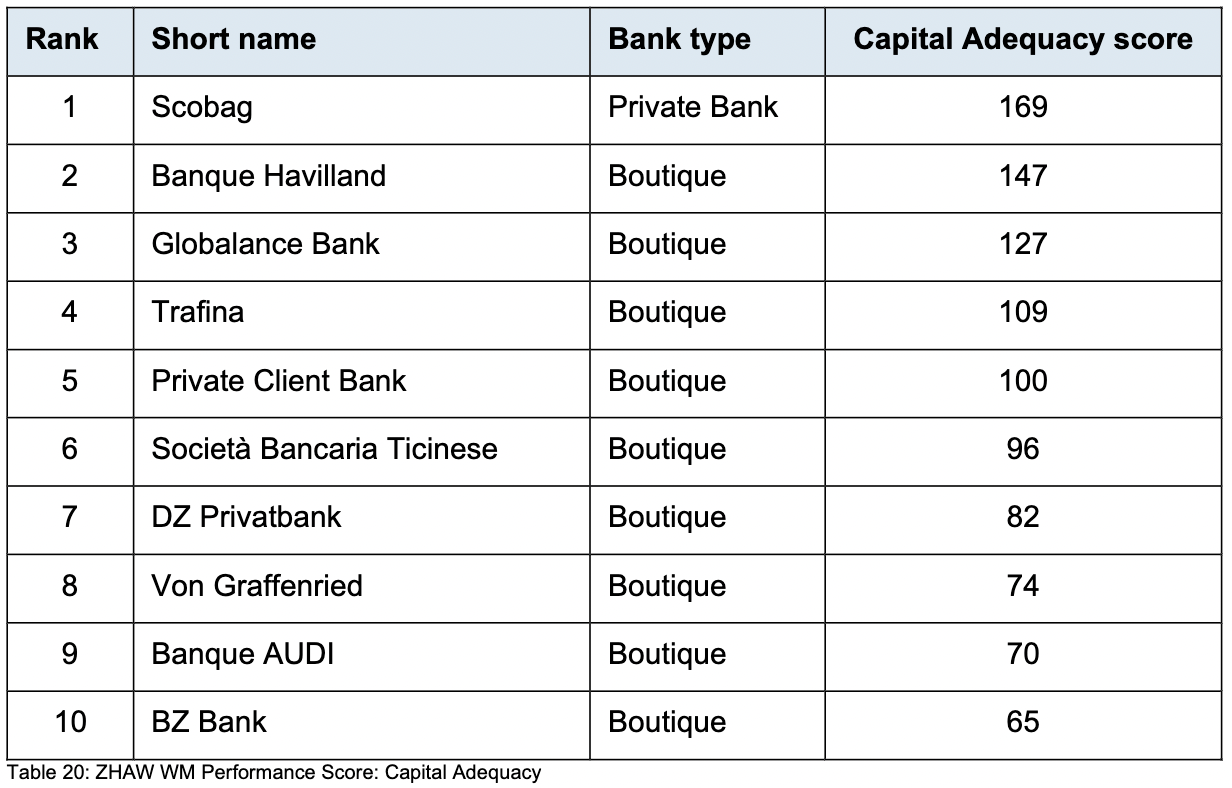

Mit Blick auf die Kapitalausstattung rangieren vor allem inhabergeführte Institute in der Spitzengruppe. Aufgrund ihrer hohen Eigenmittelausstattung kommen sie auf überdurchschnittlich hohe Kennzahlen wie CET1-Quote, Leverage Ratio oder Liquiditätsdeckungsgrad. Partnergeführte Banken können sich ein höheres Eigenkapital leisten, weil sie nicht dem Maximierungsdruck externer Aktionärinnen oder Aktionäre ausgeliefert sind (vgl. nachstehende Rangliste).

(Zum Vergrössern, Tabelle anklicken)

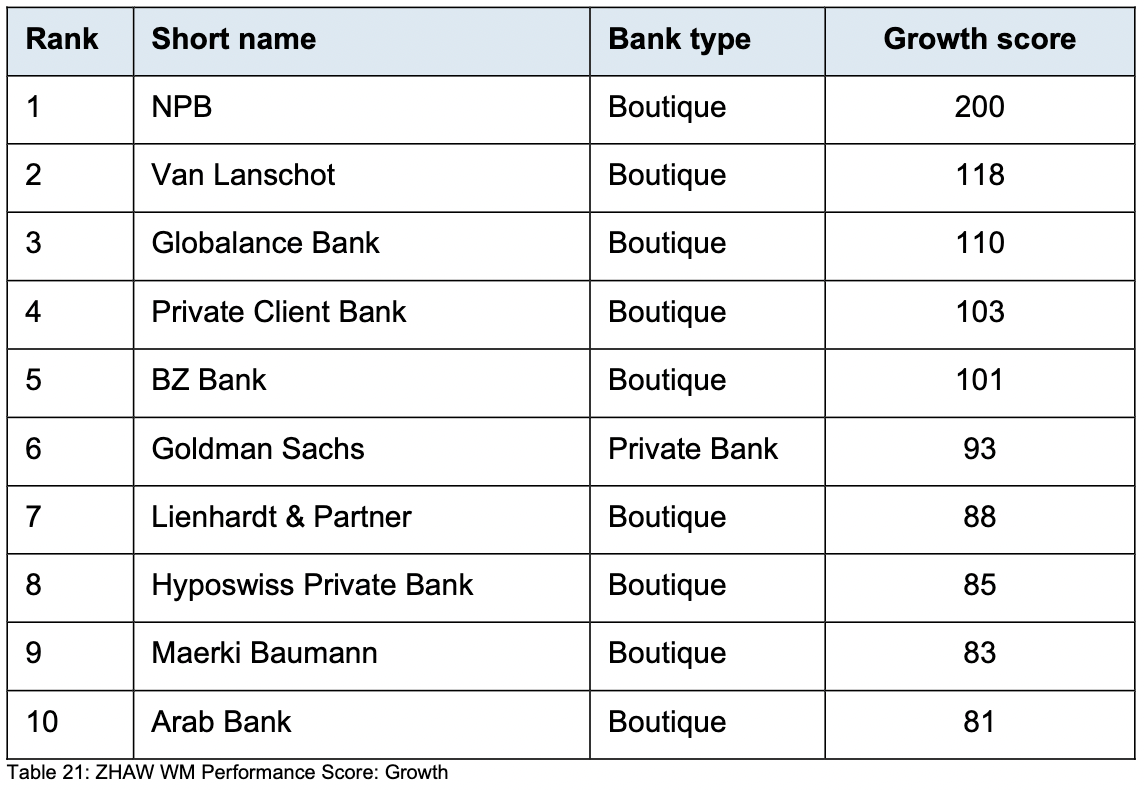

Das Wachstum leiten die Studienautoren an klassischen Vermögenskennzahlen wie Netto-Neugeld, Entwicklung der verwalteten Vermögen (Assets under Management) her und stellen diese Zahlen in Relation zur Anzahl Mitarbeitenden in einer Bank. Dadurch ergeben sich klare Hinweise darauf, ob das Wachstum auch profitabel ist oder bloss «Umsatzbolzerei» ist (vgl. nachstehende Rangliste).

(Zum Vergrössern, Tabelle anklicken)

Schlanke, männliche Verwaltungsratsgremien

Schliesslich hat die Studie die Verwaltungsräte der 69 Banken untersucht und festgestellt, dass viele von ihnen (nur) fünf oder sechs Mitglieder haben. Dies deute darauf hin, dass diese Institute eine schlanke Verwaltungsratsstruktur bevorzugen.

Trotz zahlreicher Bemühungen sind Frauen nach wie vor untervertreten, wie der Studie weiter zu entnehmen ist. In fast 40 Prozent der Verwaltungsräte sind gar keine Frauen vertreten (bei insgesamt 80 Prozent der Firmen liegt der Frauenanteil im Verwaltungsrat unter 30 Prozent.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.68%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.58%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.17%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.05%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.51%