Im Alltag sind es meist die grossen Banken, die von sich reden machen. Doch gemessen an der Leistung sind es vor allem kleinere, weniger bekannte Geldhäuser, die den grössten Mehrwert bieten, wie eine wissenschaftliche Studie zeigt, die finews.ch exklusiv vorliegt. Die besten Schweizer Privatbanken schaffen den Spagat zwischen Tradition und Transformation.

Wer ist die Beste im ganzen Land? Die Suche nach der besten Privatbank in der Schweiz ist stets ein heikles Unterfangen. Aus verschiedenen Gründen: Nicht alle Geldhäuser geben ihre Zahlen in einer vergleichbaren Detailtreue bekannt – klassische Privatbanken sind immer noch sehr zurückhaltend, weil sie sich dem Publizitätsdruck der Börse entziehen.

Dann stellt sich die Frage, welches die aussagekräftigsten Kriterien sind, und last but not least sind die Kennzahlen oftmals bereits überholt, wenn eine Analyse endlich einmal veeröffentlich wird.

Tragisches Ende

Das zeigt sich besonders gut, in der neusten Studie «Wealth Management in Switzerland» der ZHAW Zürcher Hochschule für Angewandte Wissenschaften, die finews.ch exklusiv vorliegt und in der insgesamt 67 Finanzinstitute analysiert wurden. Darin figuriert die Credit Suisse (CS) immer noch als eigenständige Bank, obwohl sie in der Zwischenzeit von der Erzrivalin UBS übernommen worden ist.

Bemerkenswert in diesem Zusammenhang ist auch, dass die CS der Forderung nach mehr Frauen im Verwaltungsrat im Quervergleich am stärksten nachkam, und zwar mit einem Anteil von 58 Prozent. Gleichwohl endete die 167-jährige Geschichte dieser Grossbank im vergangenen Jahr tragisch.

Mit Vorbehalt

Darum sind solche Erhebungen immer mit einem gewissen Vorbehalt zu geniessen. Gleichwohl interessiert es jeden oder jede in der Branche, wer nun obenaus schwingt.

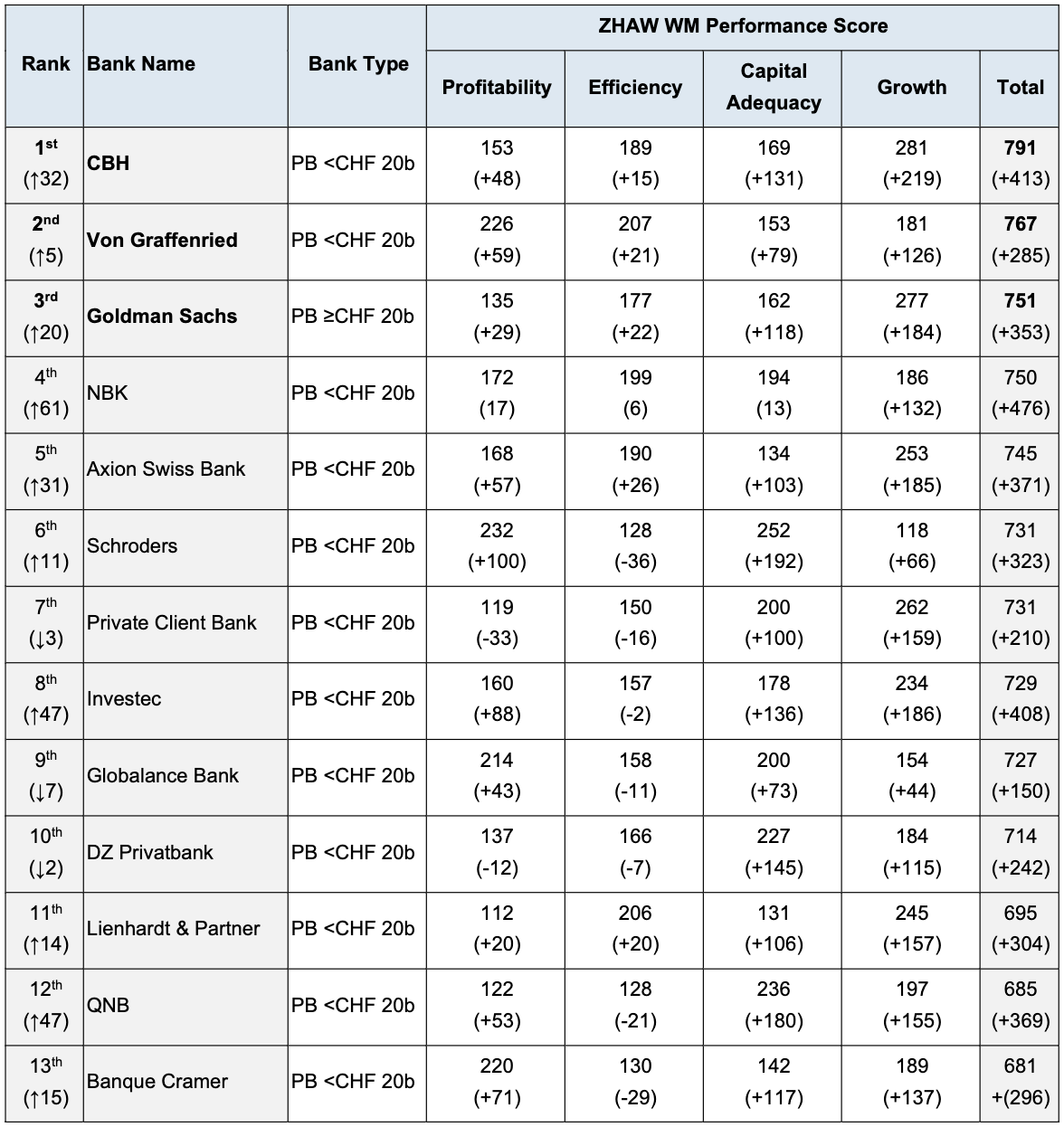

Die Studienautoren haben insgesamt zwölf Kennzahlen – gegliedert in vier Kategorien – untersucht: Profitabilität, Effizienz, Kapitalausstattung und Wachstum. Interessant in dieser Analyse ist primär einmal, dass praktisch alle Spitzenreiter kleinere Institute sind, also keine UBS, Julius Bär oder Zürcher Kantonalbank.

In der Nische erfolgreich

Daraus lässt sich ableiten, dass kleinere Geldhäuser in ihrer Nische offenbar besser respektive konsequenter ihrer jeweiligen Strategie gerecht werden. Das wiederum schlägt sich auf die Effizienz und die Profitabilität nieder.

Unter diesen Prämissen bringt es die eher wenig bekannte Genfer Privatbank CBH Compagnie Bancaire Helvétique in der Gesamtwertung auf den ersten Platz – vor allem dank einem starken Wachstum und einer vergleichsweise hohen Kapitalausstattung. An zweiter Stelle folgt mit der Berner Privatbank Von Graffenried ebenfalls ein kleines Institut, das dank seiner sehr hohen Profitabilität brilliert.

US-Investmentbank als Wealth Managerin in der Schweiz

Überraschend dann ist der Platz drei mit Goldman Sachs; per se eine US-Investmentbank, die jedoch unter anderem in der Schweiz ein effizientes Private Banking betreibt, wie aus der Erhebung (vgl. nachstehende Rangliste) hervorgeht. Sie ist auch die einzige Bank in der Top-Ten, die mehr als 20 Milliarden Franken an Kundenvermögen verwaltet.

(Zum Vergrössern, Tabelle anklicken)

In Sachen Profitabilität, gemessen an der Gesamtkapital-, der Eigenkapital- und der AuM-Rendite, sind es vom Typus her sehr unterschiedliche Privatbanken, die obenaus schwingen. Ihr Geschäft ist nicht sonderlich kapitalintensiv, und gleichzeitig verfügen sie über hohe Eigenmittel. Das entspricht den Vorstellungen der wohlhabenden Privat-Klientel (vgl. nachstehende Rangliste).

(Zum Vergrössern, Tabelle anklicken)

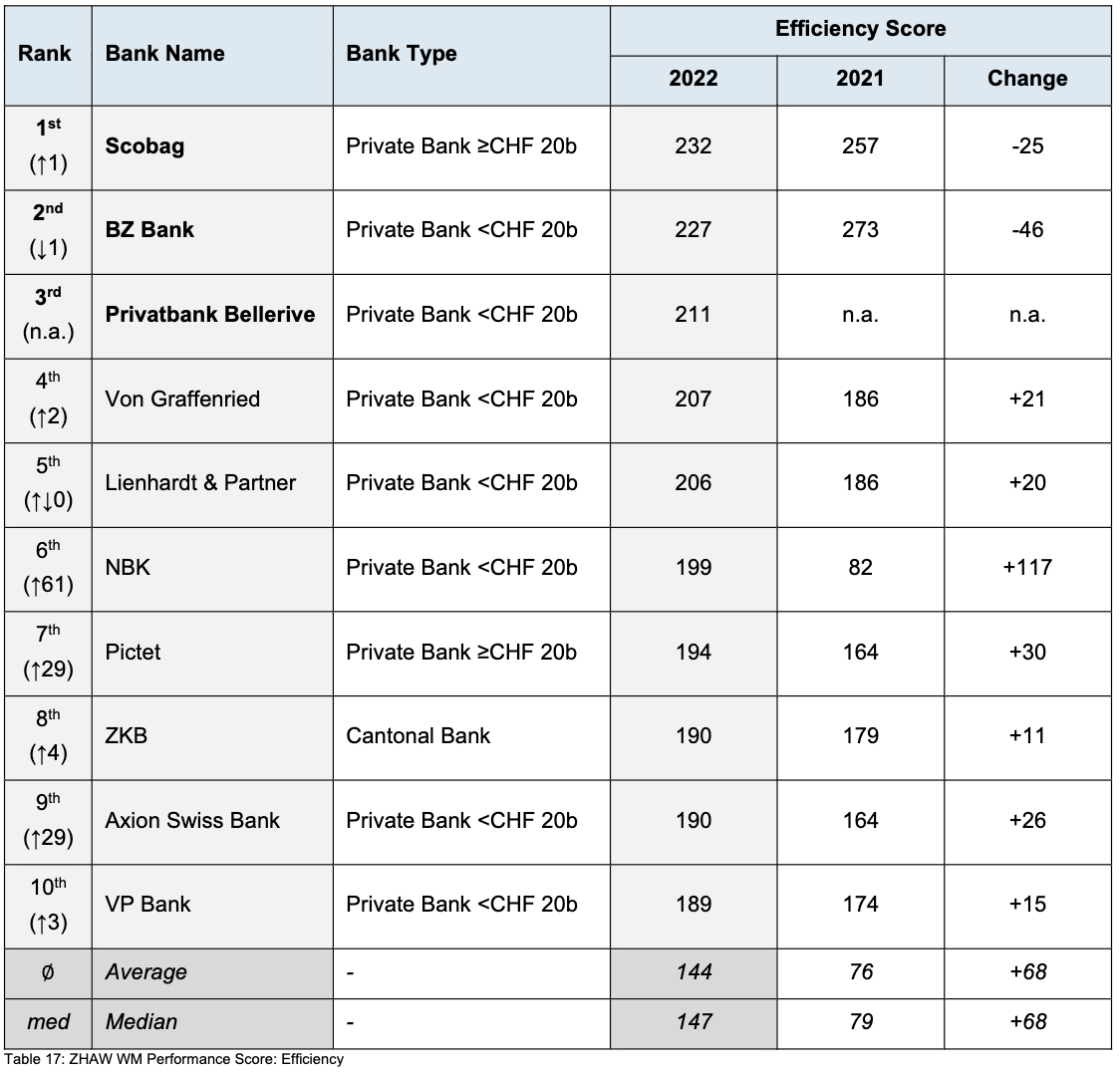

Gemessen an der Effizienz sind es vor allem kleinere Banken oder Institute, die neben ihrer hohen Wirtschaftlichkeit vor allem aufgrund ihrer geografischen Lage ausserhalb der grossen Schweizer Finanzzentren (Scobag in Basel, BZ Bank in Wilen SZ) deutlich tiefere Kosten haben oder von Mutterhäusern (die Graubündner Kantonalbank besitzt mehrheitlich die BZ Bank und die Privatbank Bellerive) kontrolliert werden, die ausserhalb Zürichs domiziliert sind (vgl. nachstehende Rangliste).

(Zum Vergrössern, Tabelle anklicken)

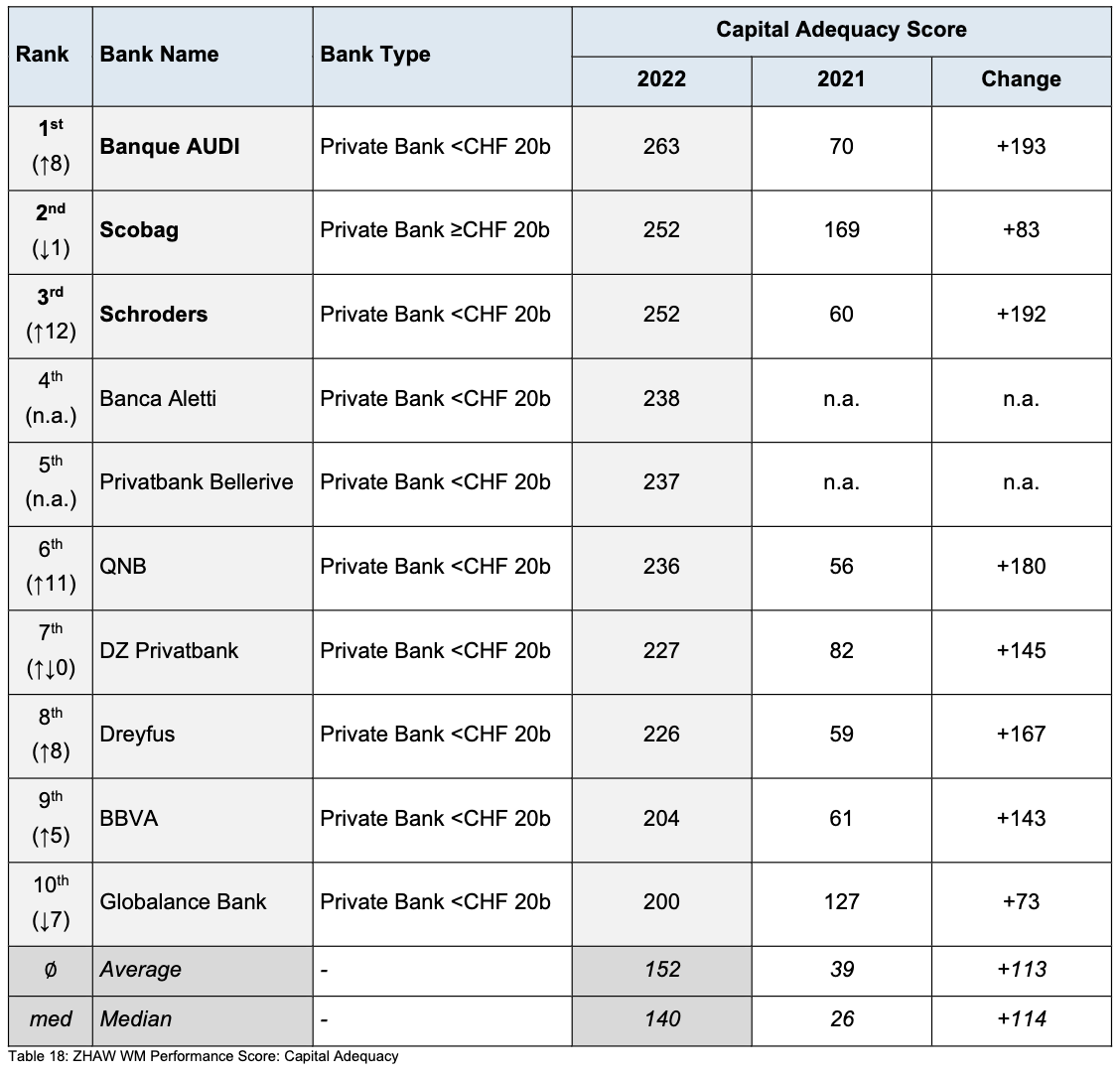

Mit Blick auf die Kapitalausstattung rangieren vor allem inhabergeführte Institute in der Spitzengruppe. Aufgrund ihrer hohen Eigenmittelausstattung kommen sie auf überdurchschnittlich hohe Kennzahlen wie CET1-Quote, Leverage Ratio oder Liquiditätsdeckungsgrad. Inhabergeführte Banken können sich ein höheres Eigenkapital leisten, weil sie nicht dem Maximierungsdruck externer Aktionärinnen oder Aktionäre ausgeliefert sind (vgl. nachstehende Rangliste).

(Zum Vergrössern, Tabelle anklicken)

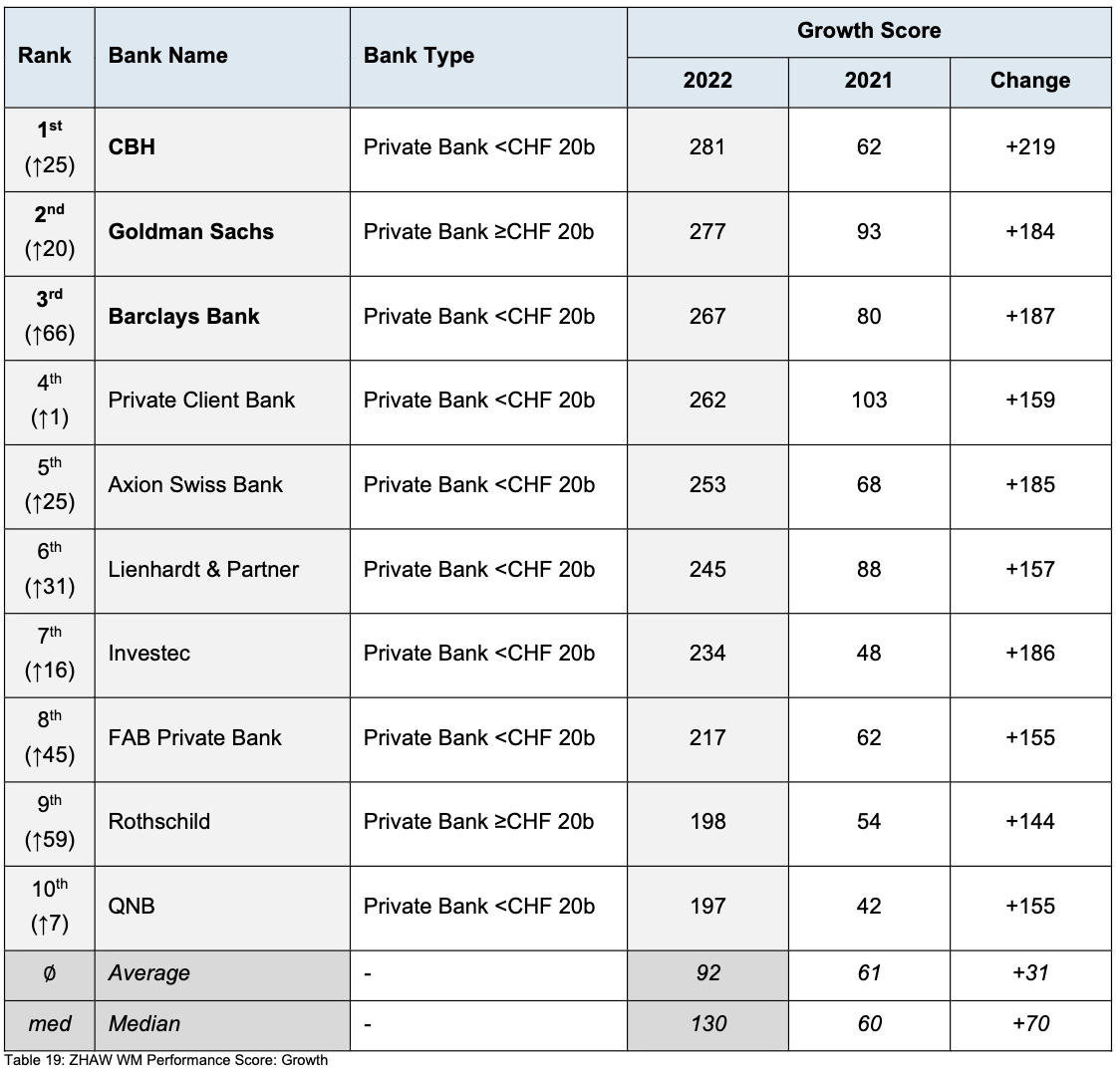

Das Wachstum leiten die Studienautoren an klassischen Vermögenskennzahlen wie Netto-Neugeld, Entwicklung der verwalteten Vermögen (Assets under Management) her und stellen diese Zahlen in Relation zur Anzahl Mitarbeitenden in einer Bank. Dadurch ergeben sich klare Hinweise darauf, ob das Wachstum auch profitabel sein kann und nicht bloss «Umsatzbolzerei» ist (vgl. nachstehende Rangliste).

(Zum Vergrössern, Tabelle anklicken)

Schliesslich hat die Studie die Verwaltungsräte der 67 Banken untersucht und festgestellt, dass viele von ihnen (nur) fünf oder sechs Mitglieder haben. Dies deute darauf hin, dass diese Institute eine schlanke Verwaltungsratsstruktur bevorzugen, heisst es in der Analyse.

Trotz zahlreicher Bemühungen sind Frauen nach wie vor untervertreten, wie der Studie weiter zu entnehmen ist. In einem Drittel der Verwaltungsräte sind gar keine Frauen vertreten; bei insgesamt 74 Prozent der Firmen liegt der Frauenanteil im Verwaltungsrat unter 30 Prozent.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.57%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.54%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.24%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.12%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.54%