Senior Loans sind mit einer derzeit niedrigen Volatilität und geringer Korrelation zu anderen Anlagen attraktiv, findet Alfonso Papa von ING Investment Management.

Von Alfonso Papa, Geschäftsführer ING Investment Management (Schweiz) AG, Zürich

Hochzins-Anleihen – auf Englisch «High Yield Bonds» – erfreuen sich dank Renditeüberlegungen anhaltender Nachfrage. Doch Mitte Jahr erhitzten sich auf Grund der Kommentare aus der amerikanischen Notenbank die Gemüter der Investoren merklich.

Unterschiedliche Risikowahrnehmungen und Prioritäten spalten seither die Anleger im Non-Investment-Grade-Bereich in zwei Lager:

- Einerseits das Lager der High Yield Bond: Liquidität, Kreditrisiko, Durationsrisiko

- Andererseits das Lager Senior Loans: Kreditrisiko, Durationsrisiko, Liquidität

Beide Anlegergruppen gehen gegenüber Anleihen mit höherer Bonität höhere Kreditrisiken ein. Dabei profitieren sie von Renditeaufschlägen und einer nicht zu unterschätzenden Diversifikation der Durationsrisiken festverzinslicher Anlagen.

Höchste Priorität

Allerdings ziehen High-Yield-Bond-Investoren die Vorteile der Liquidität vor. Senior-Loans-Anleger ihrerseits schätzen die Vorteile der besseren Stellung in der Kapitalstuktur der Unternehmen und der daraus resultierenden höheren «Recovery Rate» (Verwertungsrate von gut 80 Prozent).

Kann das Unternehmen die Verpflichtungen gegenüber den Kapitalgebern nicht erfüllen, geniessen Senior Loans höchste Priorität. Ausserdem sind Senior Loans durch die Aktiva des Unternehmens und durch weitgehende Kreditklauseln (Covenants) besichert.

Unter dem historischen Durchschnittswert

Je nach Messung werden derzeit Ausfallraten von rund 2 Prozent gemessen. Für das laufende Jahr prognostiziert der Markt eine Ausfallrate von 2 bis maximal 3 Prozent, was unter dem historischen Schnitt liegt.

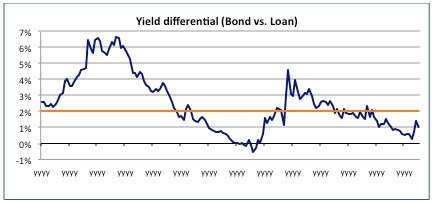

Der Renditeaufschlag von High Yield Bonds gegenüber Senior Loans ist mit derzeit rund 1 Prozent weit unter dem historischen Durschnittswert. Mit anderen Worten: Um in der Kapitalstruktur des Unternehmens besser gestellt zu werden, verzichtet der Investor lediglich auf 1 Prozent Rendite.

Senior Loans – als strategische Allokation etabliert

Yield to Worst for High Yield Bonds vs. Discount Margin (4 Year Call) plus 3M LIBOR for Senior Loans. Quelle: CS Leveraged Loan Index / CS High Yield Index

Bezüglich Zinsrisiken sind Senior Loans äusserst attraktiv, da diese auf Grund der variabel gehaltenen Verzinsung (Floating Rate) keine Durationsrisiken bergen. Tatsächlich tendiert der Senior-Loans-Markt gar zu höheren Preisen, sobald Anleger steigende Zinsen befürchten und die Nachfrage am Senior-Loans-Markt steigt.

Niedrige Volatilität

Auch aus Sicht eines Anlegerportfolios erscheinen Senior Loans mit einer derzeit äusserst niedrigen Volatilität von unter 1 Prozent (gemessen auf 12 Monaten) und geringer Korrelation zu anderen Anlageklassen attraktiv (einige Korrelations-Beispiele im Zeitraum von 1992 bis Mitte 2013: 0.76 gegenüber High Yield, 0.42 gegenüber S&P 500, 0.04 gegenüber Gold).

Das Senior Loans weiterhin in der Gunst der Anleger steigen zeigt sich an der Marktentwicklung. Dank solider Marktkonditionen bricht der Senior-Loans-Markt bezüglich Wachstum Rekorde.

Ungebrochene Zuflüsse

So berichtet Standard & Poor's über einen Anstieg des Marktvolumens auf eine bisher unerreichte Marke von 612 Milliarden Dollar per Mitte August 2013. Ende August konnte eine Periode von über 60 aufeinanderfolgende Wochen ungebrochener positiver Zuflüsse in den Markt verzeichnet werden.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.55%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.53%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.27%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.11%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.54%