Viele Investoren betrachten Schwellenländer-Anlagen als ein Hin-und-Her zwischen Risikobereitschaft und Risikoaversion. Doch so funktioniere das nicht, sagt Brett Diment von Aberdeen Asset Management.

Brett Diment, Leiter des Teams für Schwellenländer- und Staatsobligationen bei Aberdeen Asset Management

Buben und Mädchen träumen gern von Spielzeugautos, Puppen und Superhelden. Finanzministern von Industriestaaten hingegen erscheinen im Traum vielleicht tiefere Verschuldungsquoten, unterstützt durch Heere an jungen Arbeitskräften.

Leider gehen die Träume der Kinder häufiger in Erfüllung als die diejenigen der Politiker. Die Finanzminister der grossen und überalterten Industrienationen dieser Welt sind somit ohnmächtiger als kleine Kinder.

Demografische Entwicklung

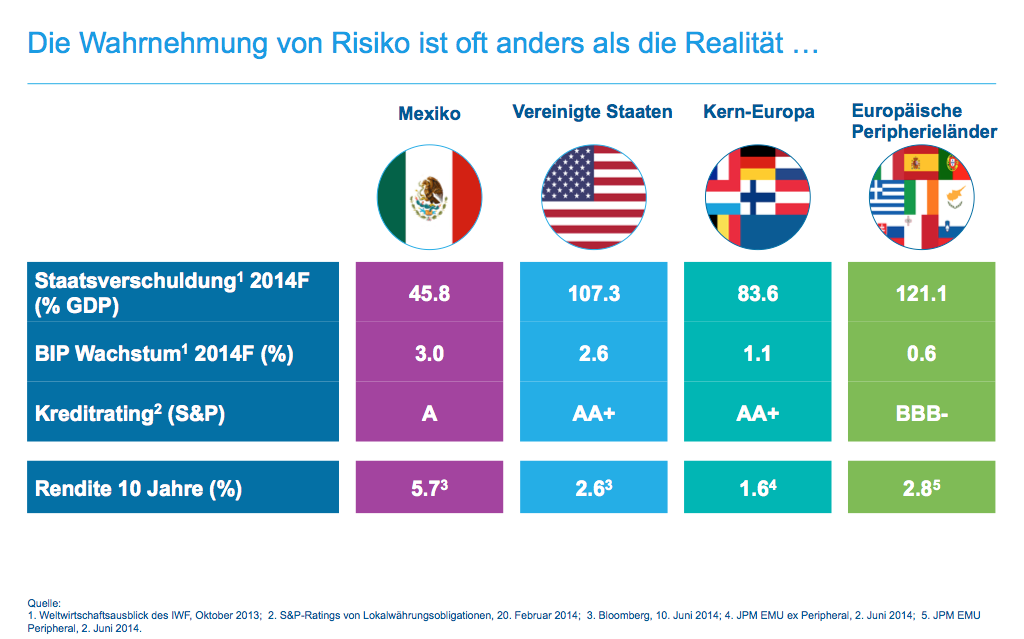

Im Gegensatz dazu sind für die Finanzminister vieler Schwellenländer niedrige Verschuldungsquoten keineswegs ausser Reichweite. So beträgt in Mexiko die Schuldenquote (genauer: das Verhältnis des öffentlichen Schuldenstands zum Bruttoinlandsprodukt) nur 37 Prozent. In Indonesien liegt dieser Wert mit 26 Prozent sogar noch tiefer.

Gestützt werden diese Werte durch eine günstige demografische Entwicklung. In Deutschland beträgt das Durchschnittsalter der Bevölkerung 46 Jahre. In Brasilien und Mexiko sind es 31 respektive sogar nur 27 Jahre. Anders ausgedrückt: In den meisten Schwellenländern leben weitaus weniger alte Menschen, deren Renten und medizinische Versorgung aus der Staatskasse zu finanzieren sind.

Weniger besonnen

Bei den jährlichen Haushaltsdefiziten hingegen erwiesen sich manche Schwellenländer beim Abbau von Ungleichgewichten jedoch als weniger besonnen als die Inhaber ihrer Obligationen es sich wünschten. Dennoch haben einige von ihnen in dieser Hinsicht ansehnliche Fortschritte erzielt oder sind zumindest auf einem guten Weg.

In Indonesien plant der neue Präsident Joko Widodo den Abbau des Defizits durch die Steigerung des Steueraufkommens und das Auslaufen der massiven und extrem kostspieligen Kraftstoffsubventionen, die im Land gewährt werden.

Wildeste Fantasien

Aber den Vogel schiessen die Vereinigten Arabischen Emirate mit ihrem Haushaltsüberschuss von 10 Prozent ab: davon wagen die Finanzminister der Industrieländer nicht einmal in ihren wildesten Fantasien zu träumen.

Somit belegen diese Zahlen, dass das Ausfallrisiko der meisten Schwellenländer sehr niedrig ist. Weniger erfreulich ist es hingegen, wenn der Wert von Schwellenländer-Obligationen durch die Abwertung der Währung schwindet. Allerdings sind die meisten Schwellenländer-Währungen heute viel stabiler als früher.

Ehrgeizige Ziele

Der Grund ist, dass die Tage der galoppierenden Inflation endgültig vorüber sind und die Zentralbanken alles daran setzen, dass dies auch so bleibt. So hat die brasilianische Zentralbank ihren Leitzins auf 11 Prozent hochgeschraubt, um die Inflation in Schach zu halten. Dies obwohl sie zur Ankurbelung des Wachstums eigentlich die Finanzierungskosten niedrig halten müsste. Als Reaktion auf diese entschlossene Inflationsbekämpfung hat sich der brasilianische Real stabilisiert und sich zuletzt sogar etwas gefestigt.

Die mexikanische Zentralbank hat sich ein Inflationsziel von 3 Prozent gesetzt, ein für eine rasch wachsende Volkswirtschaft sehr ehrgeiziges Ziel. Es erfreut dafür die Inhaber mexikanischer Staatsobligationen.

Pfad der Tugend

Generell führt die Verankerung einer vernünftigen und besonnenen Geld- und Haushaltspolitik dazu, dass die Zahl der Schwellenländer, die ein Investment-Grade-Rating aufweisen, ständig steigt.

Natürlich gibt es noch immer Schwellenländer, in denen die Bekämpfung der Inflation und die Begrenzung der staatlichen Verschuldung nicht ganz oben auf der Agenda stehen. Doch beschreiten mittlerweile genügend Länder diesen Pfad der Tugend, um die Attraktivität der Anlageklasse zu gewährleisten.

Genau wie Nostalgie

Wenn es also keine rationalen Argumente gibt, die für eine Abstinenz an den Schwellenländermärkten sprechen, dann kommt eben die Unvernunft ins Spiel.

Aber auch Unvernunft ist genau wie Nostalgie nicht mehr das, was sie einmal war. So werden russische Schuldtitel genau wie der russische Rubel trotz der langfristigen Aussichten derzeit von der Ukraine-Krise schwer in Mitleidenschaft gezogen. Jedoch haben andere Schwellenländer-Obligationen und -währungen bislang kaum auf diesen Konflikt reagiert.

Ein gemischter Ansatz

Nachdem wir also unumstössliche Argumente für Investments in Schwellenländer-Obligationen festgestellt haben, stellt sich die Frage nach dem «Wie».

Die beste Strategie ist eine Kombination aus Lokal- und Hartwährungsobligationen sowohl aus dem privaten als auch dem staatlichen Sektor. Dieser gemischte Ansatz ergibt ein breiteres Emittenten-Spektrum als eine Konzentration auf Staatsobligationen in Dollar und Euro.

Völlig unbekannt

Diese erhöhte Diversifikation ist ferner Garant für optimale Erträge bei einem gegebenen Risikoniveau. Auch sollten sich die Investoren nicht von der Tatsache entmutigen lassen, dass ihnen viele der Schwellenländer-Unternehmen, die am Kapitalmarkt Mittel aufnehmen, völlig unbekannt sind.

Ganz im Gegenteil: Diese mangelnde Bekanntheit ist ein Argument für eine Anlage, das sich auszahlen kann. Bei gleichem Rating bieten Schwellenländer-Obligationen höhere Erträge als ihre Pendants aus etablierten Märkten.

Picknick im Wirbelsturm

Skeptiker führen ins Feld, dass eine Anlage in Schwellenländer-Obligationen mit einem Picknick mitten in einem Wirbelsturm vergleichbar ist – ein klassisches Bild für eine gute Idee zum falschen Zeitpunkt.

Damit wollen sie zum Ausdruck bringen, dass an den Schwellenländer-Märkten die Renditen steigen und die Währungen einbrechen werden, sobald die amerikanische Notenbank die Zinsen erhöht und die Investoren als Reaktion auf diese geldpolitische Straffung amerikanisches Kapital aus den Schwellenländern abziehen und zurück in die USA transferieren werden.

Kein ausländisches Kapital

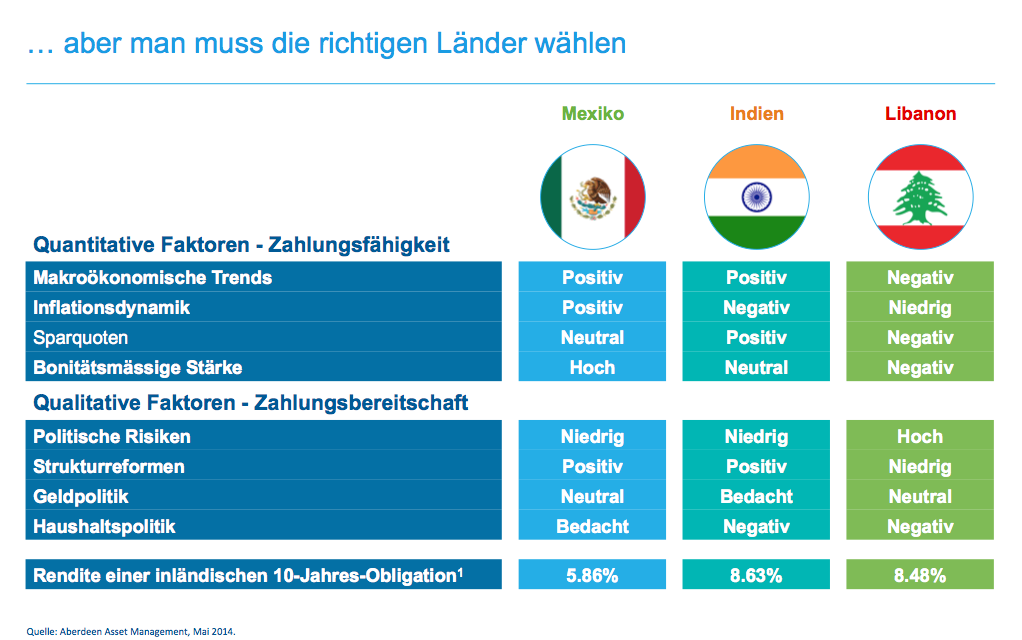

Allerdings ist schwer vorstellbar, dass Schwellenländer mit Leistungsbilanz-Überschüssen wie die Vereinigten Arabischen Emirate oder Venezuela durch die Erhöhung der US-Zinsen in eine Finanzkrise geraten – denn sie benötigen kein ausländisches Kapital. Viele andere Schwellenländer wie Mexiko haben Leistungsbilanz-Defizite, mit denen sie sehr gut leben können: Ihre Defizite sind niedrig und basieren überwiegend auf stabilen ausländischen Direktinvestitionen.

Natürlich gibt es Schwellenländer, die durch ihre höheren Defizite anfälliger sind. Diese Diskrepanz der Entwicklung und der Finanzlage zwischen den einzelnen Schwellenländern zeigt, wie wichtig intensives Research ist, um die Spreu vom Weizen zu trennen.

Eine unbequeme Wahrheit

Manche Investoren betrachten Schwellenländer-Investments als ein ständiges Hin- und Herschalten zwischen Risikobereitschaft und Risikoaversion je nach den globalen wirtschaftlichen Rahmenbedingungen. Aber so funktionieren Schwellenländerobligationen nicht, denn sie sind kein monolithischer Block.

Im Gegenteil: Die Schwellenländer-Märkte sind weitaus vielfältiger als die etablierten Märkte. Für reine Risk-On-Risk-Off-Investoren ist dies eine unbequeme Wahrheit.

Ein gemeinsames Merkmal

Sollten wir angesichts dieser Vielfalt also den Begriff «Schwellenländer-Märkte» völlig abschaffen, genauso wie wir nicht mehr von der «Dritten Welt», der «zivilisierten Welt» oder den «Warschauer Pakt-Staaten» sprechen?

Letztlich haben aber alle Schwellenländer-Märkte ein extrem wichtiges gemeinsames Merkmal: Sie weisen meistens ein hohes Wachstum auf. Diese rasche wirtschaftliche Expansion wird auch in Zukunft ihre Schuldendynamik stützen, indem das Steueraufkommen, auf dem die Kreditwürdigkeit ihrer Obligationen beruht, stetig steigt. Sie haben die Zeit auf ihrer Seite.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.5%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.52%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.25%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.13%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.6%