Die grassierende Ungewissheit über die weitere konjunkturelle Entwicklung bremst die Private-Equity-Branche derzeit enorm. Wann wird das Geschäft wieder an Fahrt gewinnen?

Für die vormals boomende Private-Equity-Branche war 2022 ein Jahr mit zwei Gesichtern. Trotz anhaltender Inflation, des Krieges in der Ukraine und zunehmender geopolitischer Spannungen konnten die Akteure in der ersten Jahreshälfte noch an die rekordhohen Aktivitäten von 2021 anknüpfen.

Doch mit der Zinswende der US-Notenbank im Juni 2022 und weiterer Zentralbanken in der Folge zogen sich die Finanzinstitute aus der Finanzierung von Leveraged-Transaktionen fast gänzlich zurück. Die Aktivitäten brachen ein, was wiederum die Exit- und Finanzierungszahlen nach unten riss.

Ende eines langen Aufwärtszyklus'

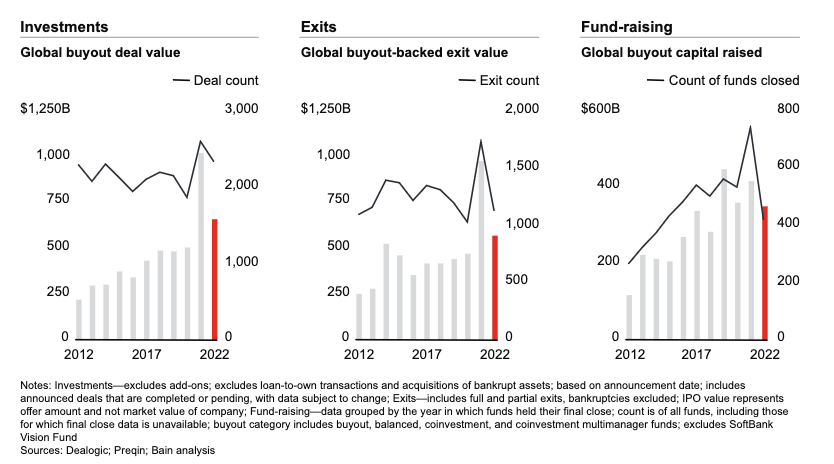

Dennoch schlossen die Buyout-Transaktionen (654 Milliarden Dollar), Exits (565 Milliarden Dollar) und Fundraising (347 Milliarden Dollar) 2022 mit «im historischen Vergleich respektablen Werten» ab, wie die Unternehmensberatung Bain in ihrem «Global Private Equity Report 2023» feststellt. Der Umschwung markiert jedoch das Ende eines langen Aufwärtszyklus, der (mit einer kurzen Covid-Delle) seit 2010 andauerte – als die Branche die globale Finanzkrise hinter sich liess.

(Zum Vergrössern Grafik anklicken; Quelle: Bain)

Die anhaltende Ungewissheit über die weitere Entwicklung der Weltwirtschaft werde die Private-Equity-Wertschöpfungskette wahrscheinlich bis ins erste Halbjahr 2023 überschatten, vermuten die Studien-Autoren – wenn nicht sogar darüber hinaus. Denn Unsicherheit ist ein «Deal-Killer».

Seltene Ausgangslage

Was den derzeitigen Konjunkturabschwung von dem durch die globale Finanzkrise ausgelösten Abschwung unterscheidet, ist die Unklarheit darüber, was passiert ist, so Bain. Es gibt keinen Lehman-Zusammenbruch, keine Kernschmelze im Immobiliensektor, keinen drastischen Rückgang der Wirtschaftsaktivität, der eine endgültige Wende signalisiert.

Stattdessen präsentiert sich die Weltwirtschaft den Anlegern in einer Verfassung, wie sie die wenigsten je erlebt haben: Krieg in Europa, Energieschocks und Lieferketten-Probleme, sowie eine hohe und anhaltende Teuerung wie seit vier Jahrzehnten nicht mehr.

Allgemeiner Rückgang

Zwar finden Unternehmen nach wie vor Wege, kleinere Transaktionen mit privaten Krediten und grösseren Eigenkapitalspritzen zu finanzieren. Doch der allgemeine Rückgang bei neuen Transaktionen und Exits dürfte sich fortsetzen, was sich wiederum auf die Kapitalbeschaffung auswirken wird. Doch trotz dieser Eintrübung gibt es laut Bain keine Anzeichen dafür, dass die langfristigen Aussichten für Private Equity weniger positiv wären.

Im Gegenteil: Private Equity könnte sogar noch attraktiver werden, da Investoren weiterhin nach attraktiven Anlagen an alternativen Märkten suchen, die zur Diversifizierung beitragen.

Bessere Renditen

Die Renditen der privaten Märkte übertreffen die der öffentlichen Märkte in jedem Zeithorizont, während alternative Fonds Zugang zur gesamten Weltwirtschaft und zu einem breiteren Spektrum von Anlageklassen bieten, so Bain. Diese Vorteile erklären, warum die Privatmärkte im Vergleich zu den öffentlichen Märkten weiter wachsen.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.7%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.78%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.1%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.8.97%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.45%