Eine neue Studie legt an den Tag, wie Privatkunden die neuen Richtlinien für die Anlageberatung empfinden. Doch bei Nachhaltigen Anlagen müssen die Bankberater aufpassen, dass die Vorgaben nicht als Bevormundung und Gängelung empfunden werden.

Seit 2022 müssen Banken und Vermögensverwalter laut Finanzdienstleistungsgesetz (Fidleg) bei ihren Kundinnen und Kunden eine obligatorische Risikoabklärung in der Anlageberatung durchführen; zusätzlich müssen sie diese auch entsprechend dokumentieren. Dabei werden die finanziellen Verhältnisse, Kenntnisse und Erfahrungen mit Wertschriften sowie die Anlageziele abgeklärt.

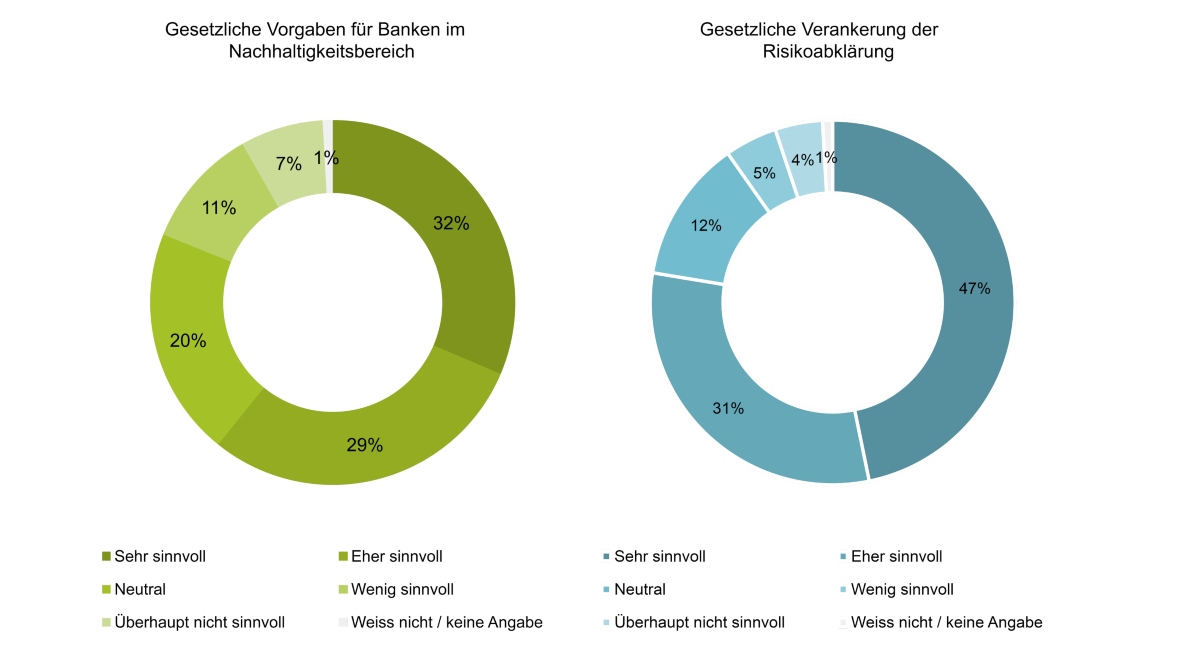

Risikoabfrage stösst auf breite Zustimmung

Laut einer Umfrage der Hochschule Luzern (HSLU) wird dieses Vorgehen von einer grossen Mehrheit der Privatinvestorinnen und Privatinvestoren als sinnvoll erachtet. Als sehr sinnvoll wird die gesetzliche Verankerung der Risikoabfrage von 47 Prozent der Befragen bewertet, und als eher sinnvoll von weiteren 31 Prozent.

«Drei Viertel der befragten Bankkunden sind mit ihrer Anlagelösung zufrieden, weil diese auf ihre Risikosituation abgestimmt ist», schreiben die Autoren zu den Ergebnissen. Das gehe bei den meisten Kunden mit einem hohen Vertrauen in die Anlagekompetenz ihrer Bank einher.

Gute Beratung hilft bei Baissen

Wenn sich die Anleger gut beraten fühlen, stehen sie auch eher hinter ihrer Anlageentscheidung. Dies, auch wenn sich das Umfeld einmal als schwierig erweist, heisst es weiter.

Die Investoren würden es schätzen, dass die Anlagestrategie im Rahmen eines umfassenden und professionellen Anlagegesprächs diskutiert wird. Dies würde es den Kunden ermöglichen sich auf einer soliden Datengrundlage für eine Anlagelösung zu entscheiden.

«Dadurch identifiziert sich der Anleger mit der gewählten Lösung und steht auch in Zeiten eines schwierigen Börsenumfelds hinter seiner Anlagelösung», sagt HSLU-Dozent Felix Buschor, einer der Studienautoren.

Anders sieht das Bild jedoch aus, wenn es um die seit diesem Jahr obligatorische Abfrage der Präferenzen zu Nachhaltigkeits-Zielen geht. Dabei sei das Interesse an nachhaltigen Anlagen hoch. Für rund die Hälfte der befragten Personen ist Nachhaltigkeit beim Investieren ein Kriterium, wobei der Anteil bei Frauen höher liegt als bei Männern.

Doch hier kann die Beratung der Kundenbetreuerinnen und -betreuer offenbar noch nicht ganz überzeugen. Die Beratungsqualität beim Thema Nachhaltigkeit wird um einiges tiefer bewertet als die allgemeine Anlagekompetenz der Banken.

Deutlich weniger positiv bewertet

So werden die gesetzlichen Vorgaben für Banken im Nachhaltigkeitsbereich von 32 Prozent als sehr sinnvoll und 29 Prozent als eher sinnvoll bewertet. Zusammen sind also hier 61 Prozent dem Thema positiv gegenüber eingestellt, verglichen mit 78 Prozent beim Thema Risikoberatung. Auffallend ist zudem der hohe Anteil von 20 Prozent, der bei nachhaltigen Anlagen den Vorgaben neutral gegenübersteht.

Laut HSLU werden dabei einige Kritikpunkte genannt. So bestehe die Ansicht, dass nachhaltiges Anlegen durch den Markt geregelt werden muss und korrigierende Eingriffe durch den Regulator nicht nötig seien. Anlagen, auch nachhaltige, müssten sich langfristig durch eine positive Entwicklung des gewählten Investments bewähren.

Kunden wollen die Wahl

Zudem würden Anleger auch die Mischung von nachhaltigen und konventionellen Anlagen wünschen und sich nicht auf einseitige Lösungen einschränken lassen. «Verpflichtende Vorgaben sollen nicht dazu führen, durch Banken – oder den Regulator – bevormundet zu werden», schreiben die Autoren.

Für ein abschliessendes Fazit sei es jedoch noch zu früh, die Meinungsbildung sei noch nicht abgeschlossen, so die Studienautoren. «Es wird spannend sein zu beobachten, welche Erfahrungen Banken und deren Kunden mit der seit Anfang 2024 teilweise umgesetzten Selbstregulierungsvorgaben zum Einbezug der Nachhaltigkeit in der Anlageberatung machen werden», sagt Buschor.

Die Fidleg-Richtlinie enthält für alle Finanzdienstleister Regeln über die Erbringung von Finanzdienstleistungen sowie das Anbieten von Finanzinstrumenten und soll es den Kundinnen und Kunden erleichtern, ihre Ansprüche gegenüber Finanzdienstleistern durchzusetzen.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.68%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.57%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.18%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.06%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.51%