Angesichts des volatilen Börsenumfelds kommt der taktischen Asset Allocation eine wachsende Bedeutung zu, schreibt Holger Huber von 2b asset management.

Von Holger Huber, CEO von 2b asset management

Von Holger Huber, CEO von 2b asset management

Bei Investments spielt die Asset Allocation eine entscheidende Rolle. Basierend auf historischen Daten der Anlageklassen können die zu erwartenden Renditen und Risiken ermittelt und gesteuert werden. Dabei unterscheidet man zwischen der strategischen Asset Allocation (SAA) und der taktischen Asset Allocation (TAA).

Die SAA versucht auf der Basis der Risiko- und Ertragserwartungen des Kunden die langfristige Anlagestrategie zu definieren. Das geschieht unter Einbezug der modernen Portfoliotheorie.

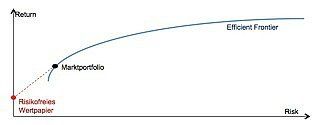

Grenzen der Optimierung

Durch die Kombination von verschiedenen Anlageklassen lässt sich eine Anlagestrategie definieren, die in Bezug auf Risiko und Rendite nicht weiter optimiert werden kann. Die Anlagestrategie und das daraus resultierende Portfolio befinden sich auf der Efficient Frontier (siehe Abbildung).

Die Efficient Frontier stellt alle effizienten Portfolios dar, die im Normalfall möglich sind. Das ist auf der anderen Seite aber der grösste Kritikpunkt, den man anbringen kann. Die Annahmen in der modernen Portfoliotheorie basieren auf der Normalverteilung der Renditen, aber genau das ist in der Praxis nicht der Fall.

Volatilität übertrifft Theorie

Betrachtet man die letzten Börsenkrisen, stellt man fest, dass die Volatilitäten ein Mehrfaches dessen betragen haben, was eigentlich gemäss Theorie hätte gelten sollen. Aber nicht nur das Risiko ist regelrecht explodiert und hat die moderne Portfoliotheorie ad absurdum geführt, sondern auch die Korrelationen der einzelnen Anlageklassen sind kollabiert.

Der Diversifikationseffekt ist bei nicht-korrelierten Anlageklassen am höchsten. Bei hoch-korrelierten besteht nahezu kein Diversifikationseffekt. Sowohl Renditen, als auch Volatilitäten und Korrelationen sind nicht konstant. Sie verändern sich über die Zeit. Die vorher effizienten Anlagestrategien entpuppten sich als nicht mehr effizient und die Annahmen als irreführend.

Relatives Risiko

Um dem entgegenzuwirken, gibt es die TAA. Sie dient dazu, kurz- und mittelfristige Wertschwankungen zu minimieren und einen Mehrertrag zu erzielen. Die TAA ergänzt die SAA.

Die daraus resultierende Abweichung von der strategischen Gesamtausrichtung wird als Tracking Error bezeichnet. Je aktiver man von der SAA abweicht, desto höher wird der Tracking Error ausfallen, er wird daher auch als relatives Risiko bezeichnet.

Zum Zuschauen verdammt

Aktive Asset Manager haben einen hohen und passive einen niedrigen Tracking Error. Der Trend zur Passivierung von Mandaten, sowohl im privaten als auch institutionellen Geschäft, führt immer mehr dazu, dass die TAA an Einfluss verliert und die SAA an Bedeutung gewinnt.

Dieser Trend kann sich im Hinblick auf die zukünftige Performance negativ auswirken. Portfoliomanager können nicht mehr rettend in das Geschehen eingreifen, sondern sind dazu verdammt zuzusehen.

Kombination generiert Mehrwert

Investoren müssen sich bei der Wahl ihrer Asset Allocation über die Implikationen bewusst sein. Die SAA beruht auf historischen Beobachtungen und hat einen langfristigen Charakter. Die TAA soll kurz- und mittelfristige Wertschwankungen glätten und das Erreichen der Ertragserwartungen aus der SAA unterstützen.

Dabei ist die TAA stark von dem Können und Know-how des Portfoliomanagers abhängig. Nur eine ausgewogene und auf die Bedürfnisse des Investors zugeschnittene Kombination kann langfristig einen Mehrwert generieren.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.51%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.53%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.26%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.12%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.58%