Private Banking: So kommt das Schiff auf Kurs

Wie weit weg erscheinen sie nun, die Enthusiasten, die sich über den Jahresbeginn 2020 gefreut haben, in der Hoffnung, dass damit auch in diesem Jahrhundert eine Art Goldene Zwanziger anbrechen würden.

Den Auftakt hat nun wie damals eine Pandemie gemacht, auch wenn die Spanische Grippe zu Beginn des 20. Jahrhunderts viel verheerender war, als es 100 Jahre später das Coronavirus «Sars-Cov-2» ist. Doch die wirtschaftlichen Folgen sind verheerend – und das wird sich auch bei den Privatbanken manifestieren.

3,1 Billionen US-Dollar weniger Vermögen wegen Corona

Eine neue Studie des international tätigen Beratungsunternehmens Oliver Wyman in Zusammenarbeit mit der amerikanischen Grossbank Morgan Stanley prognostiziert, dass der finanzielle Schaden, den vermögende Personen (HNWI) durch die Coronakrise erlitten haben, das Wachstum eines ganzen Jahres übersteigt: «Wir gehen davon aus, dass die Vermögen im Jahr 2020 um 4 Prozent oder 3,1 Billionen Dollar abnehmen werden.»

Der Vermögensschwund wird sich direkt auf die Gebührenerträge der Privatbanken auswirken. Ohne Wachstum müssen sich Banken neu ausrichten, um zu überleben.

Investieren um zu sparen

Doch die Privatbanken stecken in der Zwickmühle. Investieren sie, um sinkende Margen mit höherem Volumen zu kompensieren, treiben sie die Kosten in die Höhe. Laut der Studie machen zum Beispiel nur schon die Operations- und IT-Kosten im Schnitt zwischen 10 und 25 Prozent der ganzen Kostenbasis einer Bank aus.

Ziel solcher Investitionen sind zwar auch Kosteneinsparungen; doch kurzfristig wirken sie sich negativ auf die Rentabilität und auf das Verhältnis zwischen Kosten und Ertrag, die Cost/Income-Ratio aus.

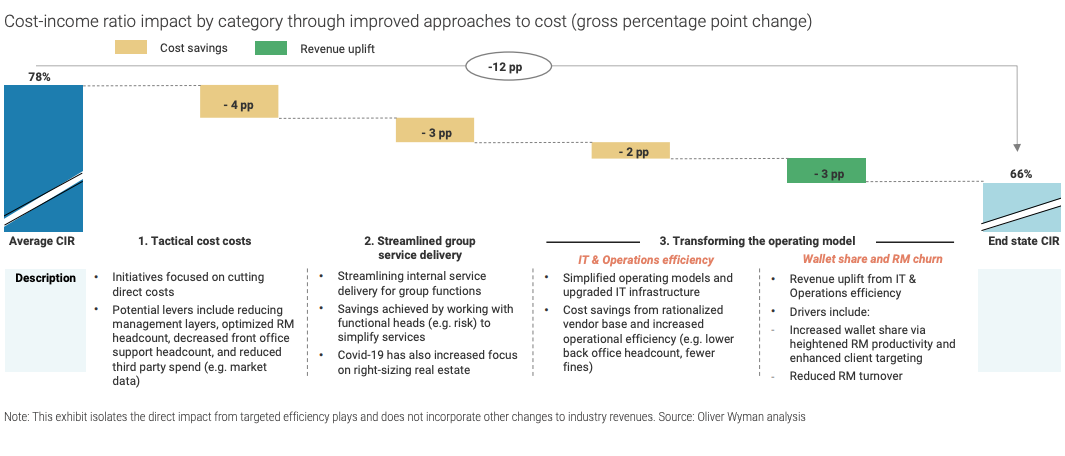

12 Prozentpunkte einsparen

Doch gerade dieses Verhältnis gilt es nun zu senken, um eine gesunde Profitabilität herzustellen. Die Autoren der Studie haben eine Reihe von Massnahmen (Grafik unten, anklicken zum Vergrössern) zum Senken der Kosten und Steigern der Einnahmen ausgearbeitet, mit der sich die Cost/Income-Ratio einer Privatbank von durchschnittlichen 78 auf 66 Prozent senken lässt.

Darauf dürften auch hiesige Privatbanken erpicht sein: Zum Beispiel die grösste Privatbank der Schweiz, die Zürcher Julius Bär, hat im vergangenen Jahr pro verdienten Franken 71 Rappen gleich wieder ausgegeben. Die Genfer Privatbank Lombard Odier gab für 2019 in Sachen Cost/Income-Ratio keine Kennzahl bekannt; 2018 aber betrug sie ganze 81 Prozent. Bei EFG International schliesslich betrug sie vergangenes Jahr sogar 85,2 Prozent, soll aber bis 2022 nur noch zwischen 72 und 75 Prozent betragen.

- Seite 1 von 2

- Weiter >>