So gut waren die Schweizer Banken im Corona-Halbjahr wirklich

Die Passage hat in keinem Halbjahres-Statement einer Schweizer Bank gefehlt: Gebühreneinnahmen und Handelserträge stiegen auf Grund höherer Kundenaktivitäten, ausgelöst durch die starken Börsenturbulenzen während des Corona-Lockdowns.

Besonders hohe Ertragssteigerungen in der Vermögensverwaltung erzielten im ersten Semester 2020 beispielsweise Julius Bär, die Zürcher Kantonalbank (ZKB), aber auch Lombard Odier und die UBS im Global Wealth Management, wobei bei den erst genannten Instituten insbesondere das Geschäft mit Strukturierten Produkten heiss gelaufen war.

Höhere Erträge: Aber die Assets under Management sanken

Weniger gut konnte die sich bietenden Chancen beispielsweise die Bank Vontobel packen, die wie das International Wealth Management der Credit Suisse gar einen Ertragsrückgang verzeichnete.

Doch im Zeitalter des Kundenfokus' im Swiss Banking müssten weniger Ertrags- und Gewinnstärke der Banken im Zentrum des Interesses stehen, insbesondere in so turbulenten Zeiten wie im ersten Halbjahr, sondern die Performances der jeweiligen Kundenportfolios.

Auch hierzu fehlte in keinem Halbjahresbericht die Passage, dass die Assets under Management unter den Marktturbulenzen gelitten hätten.

Zwölf Banken im Test

Ertragssteigerungen wegen höherer Kundenaktivitäten auf der einen Seite, aber unterm Strich tiefere verwaltete Kundenvermögen auf der anderen Seite – wie passt das zusammen?

finews.ch machte die Probe aufs Exempel und untersuchte anhand der Angaben zur Entwicklung der Assets under Management und zu den Netto-Neugeldzuflüssen, wie gut beziehungsweise wie schlecht sich die Kundenportfolios im für die Banken so lukrativen Corona-Halbjahr entwickelt haben.

Ins Sample wurden die Grossbanken UBS (Global Wealth Management), die Credit Suisse (Private Banking International und SUB) sowie Julius Bär, Vontobel, EFG International, die ZKB, die LGT sowie die Genfer Pictet, Lombard Odier, Union Bancaire Privée (UBP) und Mirabaud aufgenommen.

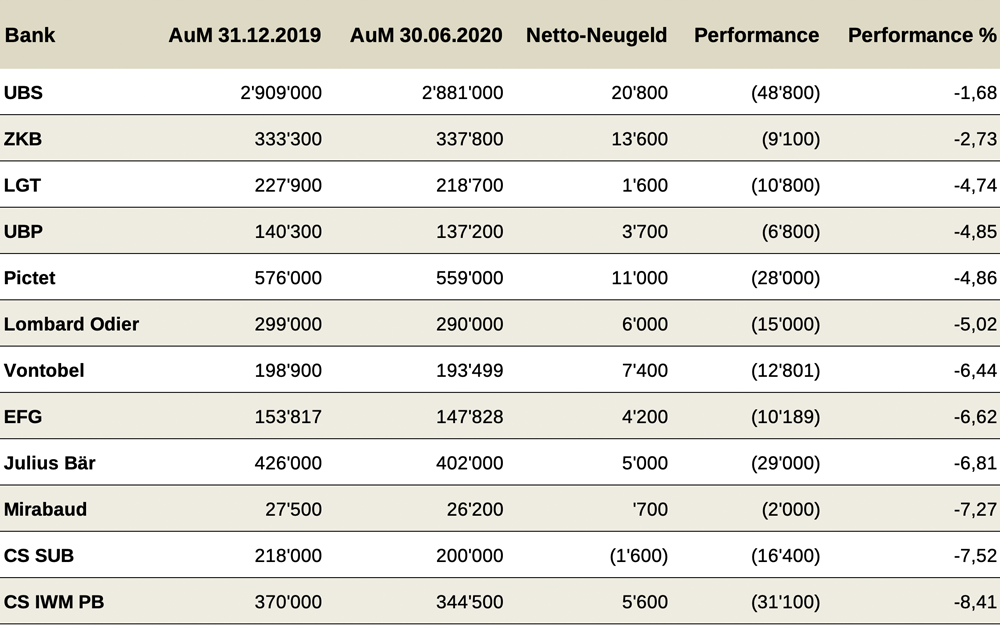

Performance-Ranking (Angaben in Mio CHF oder Dollar)

Als klarer Sieger dieses Performance-Checks geht das Global Wealth Management der UBS hervor mit einer Minus-Rendite von 1,7 Prozent in den ersten sechs Monaten dieses Jahres.

Mit etwas Abstand folgt die ZKB mit minus 2,7 Prozent, bereits abgeschlagen ist die LGT als Dritte mit minus 4,7 Prozent. Das Schlusslicht macht die CS im internationalen Private Banking mit minus 8,4 Prozent. Nicht viel besser arbeiteten die Private Banker in der Schweizer Einheit. Dort verloren die Kundenportfolios in sechs Monaten 7,5 Prozent.

Nur sechs Banken schlugen die Benchmarks

Wählt man als Benchmarks den Swiss Market Index und den MSCI World Index, die 5,4 sowie 6,1 Prozent verloren, dann arbeiteten Vontobel, EFG, Julius Bär, Mirabaud sowie CS für ihre Vermögensverwaltungskunden schlechter. Die Benchmarks geschlagen haben Lombard Odier, Pictet, die UBP, LGT, ZKB und die UBS.

Die Diskrepanz in der Performance bei den jeweiligen Banken – und insbesondere bei den beiden Grossbanken UBS und CS – ist überraschend. Und sie lässt sich auch nicht alleine durch die Fähigkeiten der Portfoliomanager erklären.

Es gab auch Nettoabflüsse

Zunächst ist bei einigen der hier gewählten Institute auch das Geschäft mit Institutionellen Kunden berücksichtigt; hier gelten je nach Anlageklasse ganz andere Benchmarks und die Portfolios waren zum Teil auch anderen Marktbewegungen ausgesetzt.

Sodann haben weitere Effekte die errechnete Performance auf den verwalteten Vermögen beeinflusst, wie Kundengeldabflüsse. Dazu sind in den Banken-Statements aber nur unvollständige Angaben erhältlich.

CS: Kundenportfolios deleveraged

Das Deleveraging von Kundenportfolios wirkte sich ebenfalls auf die Höhe der Assets aus; namentlich die CS Schweiz begründete damit die gesunkenen verwalteten Vermögen.

Weiter ist zu beachten, dass die Mehrheit der Kundenportfolios im Schweizer Private Banking nicht diskretionär verwaltet wird. Das heisst, der Privatkunde hat in einem Advisory-Modell zumindest theoretisch die Entscheidungsgewalt über Transaktionen der Bank. Tendenziell arbeiten die Genfer Privatbanken stärker mit diskretionären Mandaten. Bei der UBS liegt der Anteil inzwischen bei über einem Drittel.

Absichern kann auch schief gehen

Einen weiteren nicht unwesentlichen Effekt hatten Absicherungen. Die Genfer Mirabaud beispielsweise arbeitete in ihren diskretionären Mandaten mit Absicherungen, was sich auch in den fehlenden Transaktionserträgen zeigte. Die Performance kann bei Absicherungen leiden, wenn der Wiedereinstieg bei einer Trendwende an den Märkten verpasst wird. Die Trendwende Ende März kam auch für viele Anlageprofis unerwartet plötzlich.

Auch wenn es jeweils sehr spezifische Gründe für die unterschiedlichen, aber durchwegs negativen Performances gibt – Banken, deren Marketingjargon mit Ausdrücken wie Kundenfokus, massgeschneiderte Anlagelösungen, individuelle Kundenbedürfnisse wimmelt, müssen sich der Frage nach der erbrachten Leistung für ihre Kunden stellen; insbesondere dann, wenn es an den Börsen rau zu und her geht und professioneller Rat im Swiss Banking weiterhin so teuer ist.