Schweizer Privatbanken: Trügerische Ruhe?

Kaum hatten sich die Schweizer Privatbanken von der globalen Finanzkrise erholt, ereilte sie mit der Corona-Pandemie in diesem Jahr bereits wieder neues Ungemach, wie finews.ch im vergangenen August berichtete. Entsprechend befinden sich die Geldhäuser nun in einer heiklen Situation, quasi im Auge des Sturms – wo trügerische Ruhe herrscht.

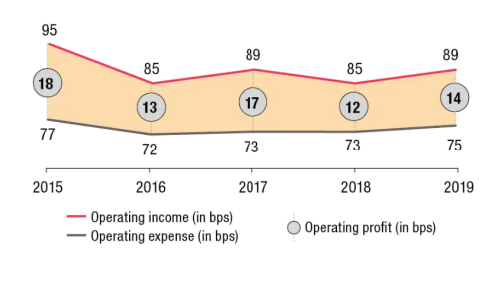

Das zeigt auch eine Analyse des Beratungsunternehmens PwC Schweiz. Den Banken machen – nicht seit gestern – vor allem die schwindenden Margen zu schaffen, die 2018 sogar auf ein Allzeittief sanken (vgl. nachstehende Grafik).

Einnahmen steigen

Obschon sich die Situation in der Folge leicht erhöhte, bleibt es für die Privatbanken schwierig. Vor diesem Hintergrund sollten vor allem die Kosten runter, wie Jan Quensel, Associate Partner bei McKinsey in Zürich, feststellt: «Durch die Korrekturen bei den verwalteten Vermögen haben die Kosten in den vergangenen Monaten an Bedeutung gewonnen. Sie sind ein signifikanter Block, der in den vergangenen drei bis vier Jahren mit fast 3 Prozent am stärksten gewachsen ist.»

Sparen, Sparen, Sparen

Für Quensel ist die Devise klar: Sparen, Sparen, Sparen. «Wir glauben an eine Front-to-Back Kostenreduktion entlang der wichtigen Prozessen innerhalb der Bank, unterstützt durch eine Reduktion der Komplexität, zum Beispiel im Bereich Märkte und Produkte», sagt der Experte von McKinsey.

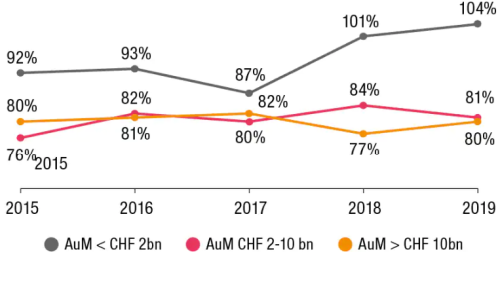

Vereinfacht gesagt geht es dabei um eine radikale Kostenkur. Gerade damit tun sich aber vor allem kleinere Privatbanken schwer, wie die Analysten von PwC in ihrer neuen Studie feststellen (vgl. nachstehende Grafik).

Konkret bedeutet dies, dass manche Schweizer Privatbanken mit verwalteten Vermögen von unter zwei Milliarden Franken 2019 im Schnitt für 1 Franken Gewinn 1 Franken und 4 Rappen ausgegeben haben. Unschwer leitet PwC davon ab, dass den meisten kleineren Banken die Grössenvorteile fehlen, um wettbewerbsfähig zu bleiben.

Dafür spricht auch der Umstand, dass mittlere und grosse Privatbanken ihr Kosten-/Vertragsverhältnis in den vergangenen Jahren um die 80 Prozent stabilisieren konnten.