Negativzinsen: Wann interveniert die SNB bei der Freigrenze?

Thomas Jordan ist bei der Schweizerischen Nationalbank (SNB) wieder im Sattel, und unter ihm spult die Währungshüterin das bekannte Programm ab. Anlässlich der geldpolitischen Lagebeurteilung vom (heutigen) Donnerstag beliess sie den vor sechs Jahren installierten Negativzins bei -0,75 Prozent. Der Franken, auf dessen Schwächung die Massnahme hauptsächlich abzielt, ist laut der SNB weiterhin hoch bewertet.

Trotz zuletzt deutlich gestiegener Teuerung belässt die Nationalbank auch ihre Inflations-Prognose unverändert, wenn auch auf leicht erhöhtem Niveau. Ab 2022 rechnet die SNB wieder mit einem Rückgang der Teuerung. Und bei den Eigenkapital-Puffern der Banken, welche die Nationalbank letztes Jahr auf der Höhe des Shutdown ausgesetzt hat, bleibt sie ebenfalls beim bekannten Wording: «Die Nationalbank prüft regelmässig, ob der antizyklische Kapitalpuffer reaktiviert werden muss.»

Rollend statt fixiert

Dies, obschon die SNB an gleicher Stelle warnte, die Verwundbarkeit des Schweizer Hypothekar- und Immobilienmarkts habe insgesamt weiter zugenommen. In Bankenkreisen hat die Aussicht auf eine «Reaktivierung» der Puffer in den letzten Wochen bereits für einige Aufregung gesorgt, wie auch finews.ch berichtete.

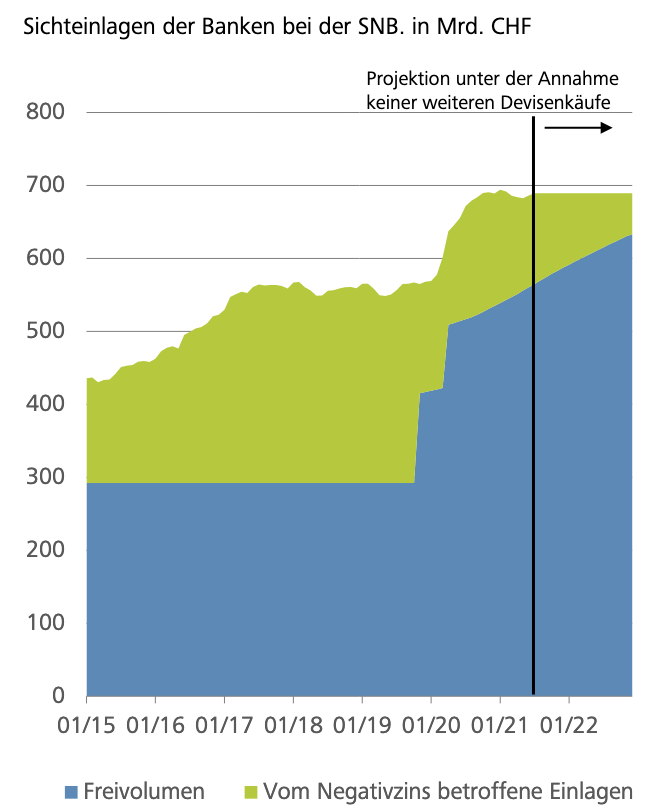

Um eine andere Massnahme, die sehr zugunsten der Banken ausfällt, blieb es gleich ganz still: Bereits 2019 hat die SNB die Freigrenze für den Strafzins auf die bei ihr von den Banken deponierten Sichteinlagen beweglich gestaltet. Der Betrag an Sichteinlagen, ab dem eine Bank Strafzinsen an die Nationalbank bezahlen muss, ist seither nicht mehr fix. Die Freigrenze orientiert sich stattdessen am rollenden Dreijahres-Durchschnitt der Mindestreserve-Erfordernisse des jeweiligen Instituts. Aktuell liegt die Freigrenze beim 30-Fachen der Mindestreserve-Erfordernisse der Banken.

Während der Coronakrise 2020 kamen weitere Lockerungen bei der Freigrenze hinzu, die allerdings zeitweilig kontraproduktiv wirkten, wie finews.ch damals analysierte.

Einfrieren oder absenken

Das findige Ökonomen-Team bei der Banken-Gruppe Raiffeisen Schweiz ist die Dynamik bei diesen Lockerungen nicht verborgen geblieben. Wie dort Alexander Koch am Donnerstag bemerkte, könnte die SNB gezwungen sein, demnächst bei der Freigrenze zu intervenieren – und diese entweder einfrieren oder gar absenken könnte.

Denn folgende Entwicklung spielt gegen die Nationalbanker: In den letzten Monaten hat die SNB nur noch moderat am Devisenmarkt interveniert. Weil die SNB für diese Interventionen bei den Banken ausländische Währungen kauft und ihnen den Kaufsumme auf deren Sichtguthaben in Franken gutschreibt, sind die Interventionen ein Treiber für die Guthaben und damit für die Strafzinsen.

«Dann muss die SNB eingreifen»

Interveniert die SNB wie zuletzt nur wenig oder gar nicht mehr, nimmt das Volumen der vom Negativzins betroffenen Einlagen ab. Dadurch verliert die SNB an Hebelkraft für ihre Zinssteuerung. Dies umso mehr, als ein kräftiger Anstieg der Kundeneinlagen in den letzten Monaten dazu führte, dass die Mindestreserve-Erfordernisse bei den Bank überall mit gestiegen sind, was die Freigrenze weiter nach oben treibt. Die Summe der Sichteinlagen, die effektiv mit Strafzinsen belegt werden, nimmt damit weiter ab (siehe Grafik unten).

Unterliegt immer weniger Franken-Liquidität dem Negativzins, werden sich die Geldmarkt-Zinsen irgendwann vom SNB-Leitzins weg nach oben bewegen, folgert der Raiffeisen-Ökonom: «Dann muss die SNB eingreifen.»

(Grafik: Raiffeisen Economic Research)