Wenn die Bremsen versagen: UBS und die Mega-Pleite in den USA

«Bottom-up Credit Analysis»

In der Investoren-Präsentation wird als «Sicherheit» für das «Senior Unsecured»-Darlehen des Fonds ein «irrevocable payment guarantee» (unwiderrufliches Zahlungsversprechen seitens des Kreditnehmers) angegeben. Dies bei einer Verschuldung von 1.45x First-Lien respektive 2.12x Total. Der Schuldner, so heisst es weiter, «reports earnings, holds regular management calls, maintains a high amount of liquidity, and operates with lower leverage than peers» (berichtet über Gewinne, führt regelmässige Management-Gespräche, verfügt über hohe Liquidität und geringere Verschuldung als Mitbewerber). Immerhin nennt die Folie Risiken wie Zahlungsausfall oder Betrug durch den Schuldner.

Weiter heisst es, das O’Connor-Credit-Team betreibe «proprietary research [that] enables bottom-up credit analysis on every obligor» (eigene Analysen, die eine Bottom-up-Kreditprüfung jedes Schuldners ermöglichen). Zudem würden die Positionen typischerweise nach 30 bis 180 Tagen auslaufen – was suggeriert, dass Risiken bei Bedarf rasch reduziert werden können. Diese Zusicherung wirkt aus heutiger Sicht brüchig: Die Fonds blieben über etwa zehn aufeinanderfolgende Rollovers beim selben Schuldner investiert, während Moody’s und S&P Global die Ratings von First Brands zwischen Anfang 2023 (B2/B) und Mitte 2025 (CCC) herabsetzten.

Risiko-Management-Kaskade

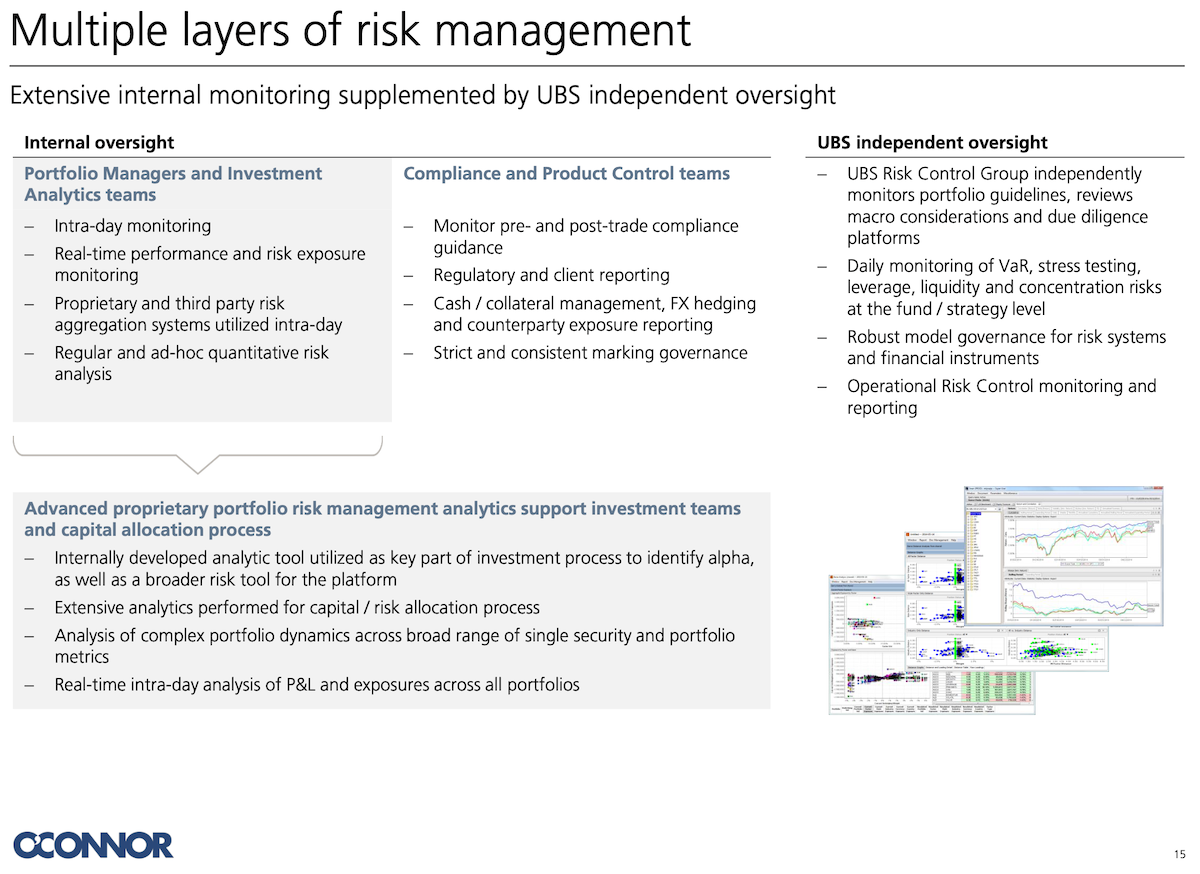

Auf Seite 15 derselben Präsentation verspricht die UBS den Investoren «Multiple Layers of Risk Management» (mehrschichtige Risikokontrollen). Diese bestünden aus einer Kaskade von Prozessen – von «monitor pre- and post-trade compliance

guidance» (Überwachung der Compliance-Vorgaben vor und nach Eröffnung des Handels) über «intra-day monitoring» (Überwachung auf Tagesbasis) bis hin zu «regular and ad-hoc quantitative risk analysis» (quantitative Risikoanalyse, auf regelmässiger und ad-hoc-Basis).

Hervorgehoben wird die unabhängige Kontrolle durch Risiko- und Compliance-Abteilung sowie Stresstests und Gegenparteien-Reviews. Die Engagements des Fonds, so das Dokument, unterliegen automatisierten Prüfungen, täglichen Abstimmungen und Portfolio-Limiten, die Klumpenrisiken vermeiden sollen.

«Intra-day Monitoring»: Investorenpräsentation von UBS O’Connor, Januar 2023. (Screenshot: finews.ch; Anklicken für grössere Darstellung)

Stellungnahme der UBS

Theoretisch hätten diese Kontrollmechanismen die zunehmende Verschuldung und Liquiditätserosion von First Brands rechtzeitig erkennen müssen. Praktisch liest sich das Dokument heute wie ein Zeugnis übersteigerten Selbstvertrauens: ein System, das sich seines fein ausgeprägten Sensoriums rühmte, aber ausgerechnet beim Vorzeige-Investment sämtliche Warnsignale überhörte.

In einer Stellungnahme gegenüber finews.ch erklärte die UBS schmallippig: «Dies ist ein branchenweites Ereignis mit Auswirkungen auf viele Anbieter von Private-Credit- und Working-Capital-Lösungen. Die Situation verändert sich laufend und wir analysieren derzeit die Auswirkungen auf unsere wenigen betroffenen Fonds, wobei wir alles daransetzen, die Interessen unserer Kundinnen und Kunden zu wahren.»

Offene Fragen

Zu zentralen Fragen wollte die Bank keine Auskunft geben, darunter:

- Wer genau sind die Investoren in die «Working Capital Finance Strategy»-Fonds – eher interne Wealth-Management-Kunden oder externe Institutionen?

- Wie konnte eine angeblich selbstliquidierende Struktur über zwei Jahre hinweg bei einem Schuldner investiert bleiben, dessen Bonität sich zusehends verschlechterte?

- Und funktionierte das «intra-day monitoring» tatsächlich, wenn diese Positionen offenbar ohne längere Vorwarnung ausfielen?

Heisse Phase für die Rechtsabteilung

Die Rechtsabteilung des UBS Asset Management steht vor intensiven Monaten. Zweifelsohne wird sie in den US-Konkursverfahren aktiv werden, um im Sinne der Investoren zu retten, was zu retten ist. Gleichzeitig dürften heikle Gespräche mit Cantor Fitzgerald auf dem Programm stehen – im Frühling hatte das Unternehmen den Kauf von UBS O'Connor angekündigt; der Abschluss war ursprünglich für das vierte Quartal geplant.

Cantor wollte sich gegenüber finews.ch nicht zur Frage äussern, ob die jüngsten Entwicklungen Einfluss auf diese Transaktion haben werden.

Der einsame Wolf

Seit dem Zusammenbruch von Greensill haben sich die meisten Grossbanken aus dem Vertrieb von Working-Capital-Darlehen über Fonds zurückgezogen. Institute wie Citigroup, J.P. Morgan oder HSBC finanzieren weiterhin globale Lieferketten, begrenzen die Risiken jedoch durch hinterlegte Sicherheiten oder Verbriefungen oder sie nehmen sie ganz auf die eigene Bilanz.

Bislang ist die UBS die einzige internationale Grossbank, die in öffentlichen Dokumenten als Gläubigerin ungesicherter Forderungen von First Brands auftaucht und somit direkt in eine der grössten Unternehmenspleiten des Jahrzehnts involviert ist.

Unterschiede zu Greensill

Parallelen zum Greensill-Fall der Credit Suisse drängen sich auf. Analysten betonen allerdings, dass es nach heutigem Kenntnisstand einen wesentlichen Unterschied gebe: Greensill zerbrach nach dem Entzug seiner Versicherungsdeckung und Vorwürfen betrügerischer Irreführung, während First Brands an übermässiger Bilanz-Akrobatik zugrunde ging.Für die betroffenen Investoren dürfte der Ausgang der Affäre primär davon abhängen, was an werthaltiger Substanz übrig ist.

Schweigen auf allen Ebenen

Was gibt die Insolvenzmasse an Markenrechten, Produktionsanlagen und den strittigen Forderungen her? Selbst wenn hier, anders als im Greensill-Fall, kein betrügerisches Handwerk zugange war, kann der Fall zu erheblichen Verlusten der Investoren führen. Im besten Fall hingegen würde sich ein Grossteil der Vermögenswerte von First Brands als überraschend werthaltig erweisen und mehr oder weniger weitgehend erholen.

Das Schweigen der Bank lässt sich wohl teilweise durch die unklare Schadenshöhe und die laufende Quiet Period vor den Quartalszahlen am 29. Oktober 2025 erklären.

Ivanovics Problem

Doch auch intern ist die Sprachlosigkeit frappierend. Nach aktuellem Kenntnisstand von finews.ch gibt es bis heute keine interne kommunikative Guidance für Mitarbeitende oder Portfolio-Teams. Es brauchte Bloomberg, um das Ausmass des UBS-Engagements bekannt zu machen. Das Schweigen aus Zürich und New York lässt erahnen, wie sehr die Bank auf dem falschen Fuss erwischt wurde.

Intern fällt die Affäre auf Aleksandar Ivanovic zurück, den Leiter des UBS Asset Management in der Konzernleitung. Seit längerem wird er als möglicher Nachfolger von CEO Sergio Ermotti gehandelt.

Beherrschbarer Schaden

Finanziell scheint der Schaden verkraftbar: Die UBS ist nicht direkt von der Performance ihrer Fonds betroffen, und ein Problem von maximal einer halben Milliarde Dollar ist auf Konzernstufe kaum mehr als eine Rundungsdifferenz.

In Sachen Reputation jedoch ist der Fall heikel. Es ist durchaus problematisch, als einzige Grossbank bei der grössten US-Unternehmenspleite seit Jahren exponiert zu sein – zumal über Produkte, die an externe Investoren oder Wealth-Management-Kunden verkauft wurden.

Bremssysteme zählen

Aktionäre und Fonds-Investoren haben Anspruch auf eine Antwort: Wie konnte das passieren? Und weshalb steht unter den Banken ausgerechnet die UBS bei diesem Fall allein da?

Ingenieure in der Autoindustrie (und deren Anwälte) wissen, dass man beim Bremssystem niemals Kompromisse eingehen darf. Im Fall First Brands versagten bei der Schweizer Grossbank offenbar die Bremsen.

- << Zurück

- Seite 2 von 2