Wenn die Bremsen versagen: UBS und die Mega-Pleite in den USA

Am 29. September 2025 beantragte die First Brands Group bei einem texanischen Konkursgericht Gläubigerschutz nach Chapter 11. Dabei legte sie mehr als 10 Milliarden Dollar Verbindlichkeiten offen – bei einem Jahresumsatz von rund 3,5 Milliarden Dollar.

Der einst profitable Hersteller und Grosshändler von Automobil-Ersatzteilen – Filter, Bremssysteme, Scheibenwischer und weitere Komponenten – hat sich in ein Geflecht aus Finanzierungsvehikeln und verschlungenen, schwer nachvollziehbaren Zahlungsströmen verheddert

Gewagte Experimente mit der Bilanz

Und so wurde aus einer ambitionierten Industriefirma ein gewagtes Finanzexperiment: Forderungen wurden über mehrere Finanzierungspartner verkauft, Lagerbestände offenbar teilweise mehrfach verpfändet, und Milliarden an Verbindlichkeiten ausserhalb der Bilanz verbrieft.

Als die Liquidität versiegte, wussten die Gläubiger nicht mehr, wo in der Bilanz noch echte Sicherheiten schlummern.

UBS fällt auf

Inmitten dieser Trümmer sticht ein Name heraus: Die UBS Hedge Fund Solutions-Plattform und die Fonds von UBS O’Connor erscheinen in den Unterlagen als grösste Gläubiger ungesicherter Darlehen von First Brands. Sie weisen im Konkursverfahren Forderungen aus Lieferketten-Finanzierungen von 349,8 Millionen Dollar aus. Zusätzlichen sollen besicherte Positionen ein Gesamtengagement von über 500 Millionen Dollar nahelegen.

Alarmierend für die UBS: Auf der Liste der Gläubiger mit Darlehen ohne Sicherheiten befindet sich, Stand heute, keine andere grössere Bank (indirekte Engagements über Finanzierungsvehikel oder spezialisierte Vermittler könnten im weiteren Verlauf freilich noch ans Tageslicht kommen).

Unterschätzte Risiken?

Als erstes berichtete Bloomberg (Artikel hinter Bezahlschranke) über den Schock: Unter den global wichtigen Banken ist alleine die UBS sichtbar verstrickt in den Kollaps des mittelgrossen Industrieunternehmens.

Für die Aktionäre scheint der unmittelbare Schaden begrenzt: Die Positionen liegen in Fonds, nicht auf der UBS-Bilanz. Dennoch erinnert der Fall an eine andere aktuelle Kontroverse. Wie bei den Dollar-Derivaten, die das UBS Wealth Management vermögenden Schweizer Kunden verkaufte, könnte sich das Institut bald erneut dem Vorwurf ausgesetzt sehen, problematische Anlageprodukte ersonnen und mit untertriebenen Risiken und fragwürdigen Argumenten vermarktet zu haben.

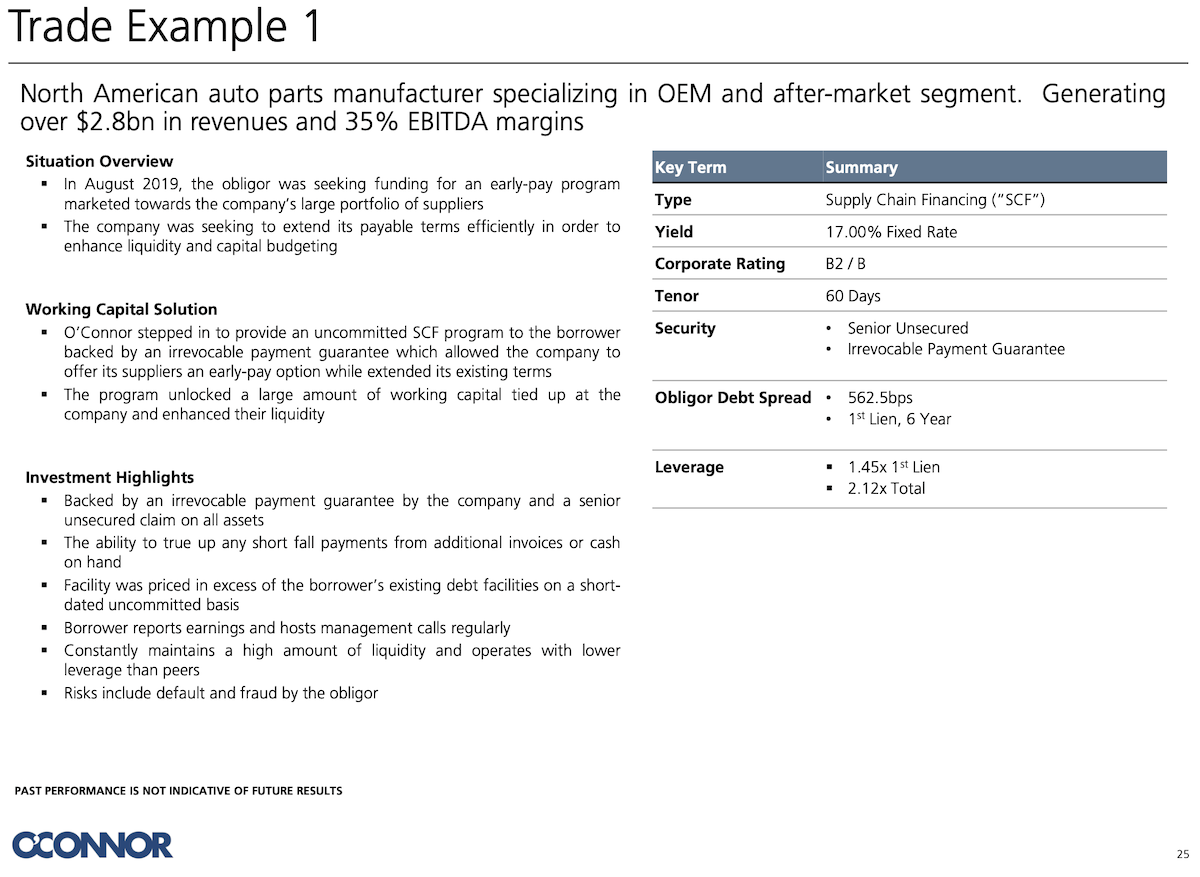

«Trade Example 1»: First Brands

Im Januar 2023 – also deutlich nach dem Greensill-Debakel, das zum Untergang der Credit Suisse beitrug – bewarb das UBS Asset Management in einer rund 40-seitigen Investorenpräsentation seine «UBS Working Capital Finance Strategy». Das Dokument, das finews.ch exklusiv vorliegt, pries die Strategie an als «short-duration, self-liquidating structure with greater yield, lower default, and higher recovery than comparable assets» (kurzlaufende, sich selbst liquidierende Struktur mit höherer Rendite, geringerer Ausfallwahrscheinlichkeit und höherer Erlösquote als bei vergleichbaren Anlagen) – mit zweistelligen Renditen für professionelle Anleger.

Auf Folie 25 («Trade Example 1») wird ein nordamerikanischer Hersteller von Autoteilen vorgestellt, aktiv im OEM- und Aftermarket-Geschäft, mit über 2,8 Milliarden Dollar Umsatz und einer EBITDA-Marge von 35 Prozent. Beworben wird ein Lieferketten-Finanzierungsprogramm, das im August 2019 gestartet wurde, um Zahlungsziele zu verlängern – bei einem fixen Ertrag von 17 Prozent, einer Laufzeit von 60 Tagen und einem Unternehmensrating von B2 / B. Wer mag da nein sagen?

UBS O’Connor: First Brands Group als «Trade Example 1», Januar 2023. (Screenshot: finews.ch; Anklicken für grössere Darstellung)

Erstaunliche Corporate-Finance-Akrobatik

Die ökonomische Logik dahinter erstaunt: Kein solide geführtes Industrieunternehmen verzichtet freiwillig auf 17 Prozent Marge, nur um die Zahlungsziele ein paar Monate zu verschieben. Im Fall von First Brands war dies der Ausfluss einer aggressiven, kreditfinanzierten Akquisitionspolitik, die die Bilanz später in Schieflage bringen sollte.

Für Kreditinvestoren hätte allein dieses Renditeversprechen – man befindet sich nun einmal im Markt für generische Auto-Ersatzteile – ein Warnsignal sein müssen. Man kann in dem Fall ein Paradebeispiel für adverse Selektion im Kreditmarkt sehen: Schuldner, die bereit sind, zweistellige Zinsen zu zahlen, sind nicht unbedingt jene, die langfristig überleben.

Lesen Sie auf der nächsten Seite, wie die UBS Anleger köderte – und was der Fall mit der Ermotti-Nachfolge zu tun hat.

- Seite 1 von 2

- Weiter >>