Welchen Einfluss hat die erwartete Inflation in den USA auf die Finanzmärkte? Bis jetzt nehmen sehr viele Anlegerinnen und Anleger die Entwicklung höchst gelassen hin. Ist das richtig?

Von Erik Norland, Executive Director und Senior Economist, CME Group

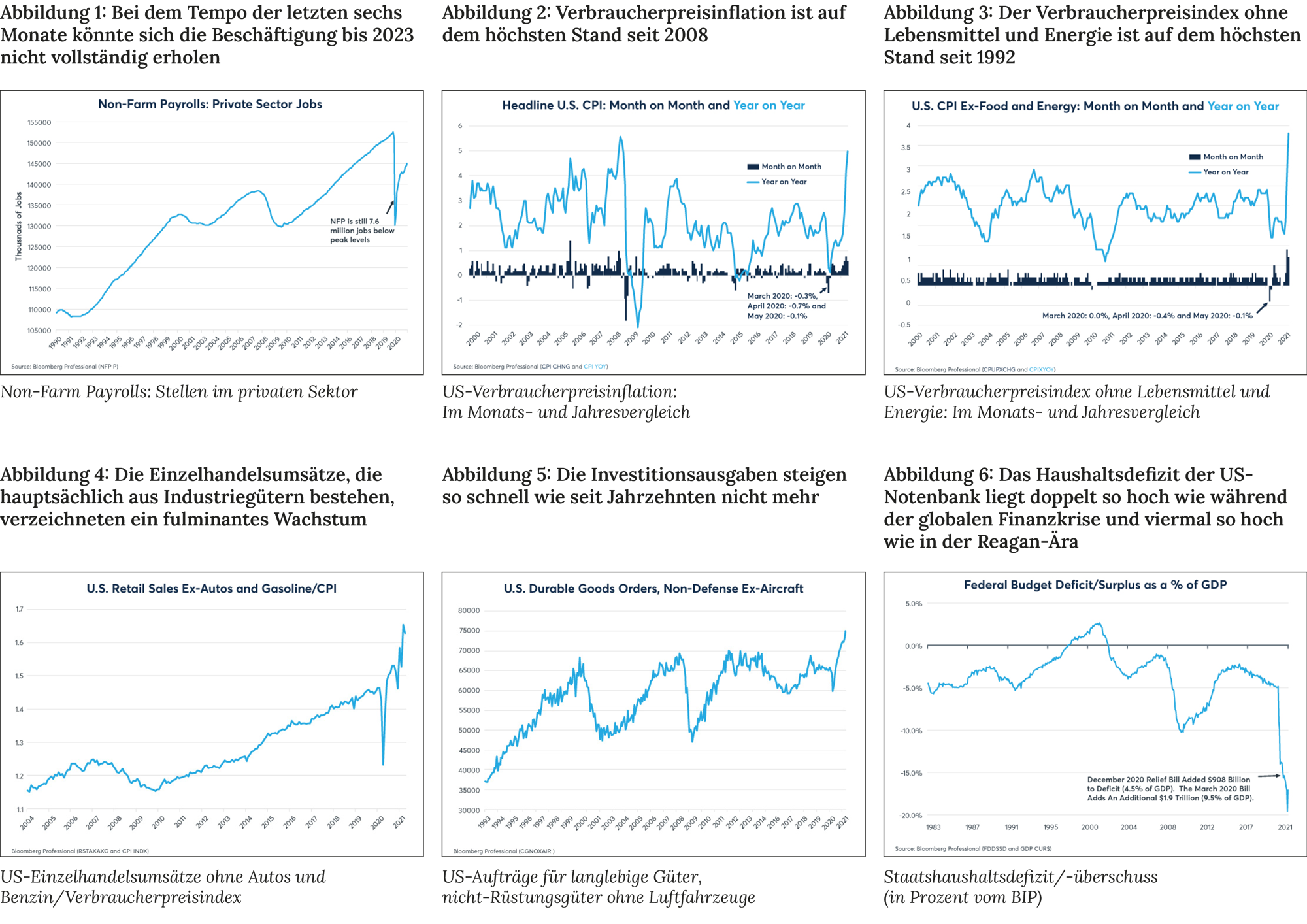

Die US-Wirtschaft sendet verwirrende Signale. Die Beschäftigung im privaten Sektor liegt immer noch 7,6 Millionen Stellen unter ihrem Höchststand (Abbildung 1), aber die Inflationsraten sind auf den höchsten Stand seit über einem Jahrzehnt gestiegen (Abbildungen 2 und 3).

Abbildungen 1 bis 6

(Zum Vergrössern, Grafik anklicken)

Die Einzelhandelsumsätze und die Auftragseingänge für langlebige Güter sind so hoch wie nie zuvor (Abbildungen 4 und 5), obwohl es in den Lieferketten pandemiebedingt zu Engpässen kommt. Das US-Haushaltsdefizit hat sich auf einen Nachkriegsrekord von fast 20 Prozent des BIP ausgeweitet, ist etwa doppelt so hoch wie auf dem Höhepunkt der globalen Finanzkrise und etwa viermal so hoch wie die grössten Defizite aus der Reagan-Ära (Abbildung 6).

Historisch niedrig

Inmitten dieser gegenläufigen Tendenzen scheinen die Anleger am Anleihenmarkt jedoch relativ unbeeindruckt zu sein. Die Anleiherenditen stiegen im Februar und März dieses Jahres deutlich an, bewegen sich seitdem aber seitwärts und bleiben auf einem Niveau, das vor der Pandemie als historisch niedrig angesehen worden wäre.

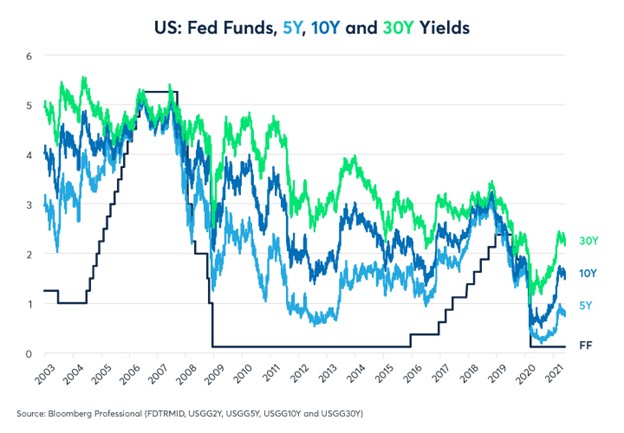

Die Renditen von 10- und 30-jährigen Anleihen liegen sehr nahe an dem Niveau, auf dem sie 2019 endeten, und weit unter dem Niveau von 2010, als die letzte wirtschaftliche Expansion begann (Abbildung 7 unten).

(USA: Federal Funds und 5-, 10- und 30-jährige Renditen)

Die Renditen von zehn- und 30-jährigen Anleihen liegen nahe am Stand von Ende 2019; die Renditen von fünfjährigen Anleihen bleiben niedrig.

Bemerkenswerte Unterschiede

Die scheinbar fehlende Besorgnis der Anleger über eine wirtschaftliche Überhitzung könnte zum Teil auf die Zusicherung der Federal Reserve (Fed) zurückzuführen sein, dass der Anstieg der Inflation «vorübergehend» ist, und dass die Zentralbank die niedrigen kurzfristigen Zinsen und die Politik der quantitativen Lockerung für einen erheblichen Zeitraum beibehalten wird.

Vergleicht man die Situation mit der vor einem Jahrzehnt, sind die Unterschiede bemerkenswert. Nach der Krise 2008 schienen die Anleger eine schnelle Rückkehr der Inflation und eine restriktivere Geldpolitik der Fed zu befürchten.

Grosse Veränderungen

Im Jahr 2010 stiegen die Renditen von fünfjährigen Anleihen auf fast 3 Prozent, 10-jährige US-Treasuries überschritten 4 Prozent, während die Renditen von 30-jährigen Anleihen sich der 5- Prozent-Marke näherten. Anfang Juni 2021 lagen ihre Renditen bei weniger als der Hälfte ihres Niveaus von 2010.