Neue strategische Triade: Verteidigung, Weltraum, Seltene Erden

Von Philipp Schlegel, VanEck

Eine Zahl erfasst das Ausmass der Verschiebung: 2014 erfüllten nur drei NATO-Länder das Ziel von 2 Prozent des BIP für Verteidigungsausgaben.

2025 haben erstmals alle 32 Verbündeten diese Schwelle erreicht oder überschritten, wobei die Gesamtausgaben 1,4 Billionen Dollar übersteigen. Die europäischen Verbündeten erhöhten ihre Budgets in einem einzigen Jahr um 20 Prozent. (NATO, Defence Expenditure of NATO Countries 2014–2025, Juni 2025)

5 Prozent des BIP bis 2035

Der signifikanteste Datenpunkt ist jedoch die Trajektorie. Beim NATO-Gipfel im Juni 2025 in Den Haag einigten sich die NATO-Führungspersonen auf ein Ziel von 5 Prozent des BIP bis 2035, davon 3,5 Prozent für die Kernverteidigung und 1,5 Prozent für kritische Infrastrukturen, Cybersicherheit und die industrielle Basis.

Würde NATO-Europa 3,5 Prozent erreichen, würden sich die jährlichen Ausgaben verdoppeln, mit kumulativen Steigerungen im Billionen-Euro-Bereich über das nächste Jahrzehnt. Sechzehn Verbündete liegen derzeit zwischen 2,0 Prozent und 2,1 Prozent: Die Reise zu 5 Prozent hat gerade erst begonnen. (Atlantic Council, NATO Defense Spending Tracker, Juni 2025)

Strukturelle Treiber

Die Treiber sind strukturell: eine veränderte Sicherheitsumgebung, schneller als erwartet Engpässe bei den Lagerbeständen, neue Fähigkeitsbereiche – Cyber, Weltraum, autonome Systeme – und vor allem eine industrielle Basis, die der eigentliche Engpass ist. Die Errichtung von Fabriken, die Ausbildung von Ingenieuren und die Skalierung von Lieferketten dauern Jahre.

Polen weist 4,5 Prozent des BIP für Verteidigung auf; Deutschland hat seine Verfassung geändert, um die Schuldenbremse für Militärausgaben zu streichen. (SIPRI, Trends in World Military Expenditure 2024, April 2025)

Von der Verteidigung zum Weltraum

Es ist wichtig zu beachten, dass Ausgabenverpflichtungen weiterhin politische Erklärungen sind, die fiskalischen Zwängen und Regierungswechseln unterliegen. Eine Phase internationaler Entspannung könnte den Druck verringern.

Wenn die Verteidigung der Motor der Ausgaben ist, dann ist der Weltraum das verbindende Element, das sie überhaupt erst operativ macht. Jede moderne Sicherheitsoperation ist heute auf satellitengestützte Infrastruktur angewiesen – sei es für Kommunikation, Positionierung, Aufklärung oder Navigation.

Verdreifachung der Space-Ausgaben

Die staatlichen Ausgaben für Weltraumverteidigung erreichten 2024 66 Milliarden Dollar und werden bis 2035 auf 180 Milliarden Dollar projiziert. (McKinsey, Future of the Space Economy Research, 2024)

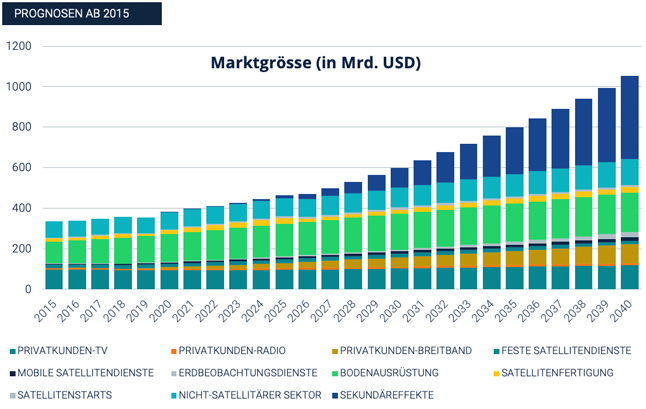

Der Weltraum erstreckt sich jedoch weit über den militärischen Bereich hinaus. McKinsey schätzt die globale Weltraumwirtschaft 2024 auf 630 Milliarden Dollar, mit Projektionen von 1,8 Billionen Dollar bis 2035, ein jährliches Wachstum von 9 Prozent. Die (Satelliten)-Infrastruktur wächst von 330 Milliarden auf 755 Milliarden Dollar; Application Layer Anwendungen von 300 Milliarden auf über eine Billion Dollar. (McKinsey, Future of the Space Economy Research, 2024)

Wachstum der globalen Raumfahrtwirtschaft. (Grafik: vanEck)

Technologische Transformation ist der Schlüsselfaktor. Die Startkosten sind von über 10.000 Dollar pro Kilogramm auf unter 3.000 Dollar mit der Falcon 9 gesunken, und die Starship zielt unter 200 Dollar ab. Aktive Satelliten sind von eintausend im Jahr 2010 auf fast zehntausend im Jahr 2023 angewachsen. (Novaspace, Space Economy Report, 12. Ausgabe, Januar 2026)

Europa verfolgt aktiv Weltraumsouveränität: Die ESA genehmigte 26 Milliarden Euro für 2026–2028 (+30 Prozent), Deutschland plant ein Ministerium für Weltraum, und 2024 wurden 1,5 Milliarden Euro in europäische NewSpace-Unternehmen investiert, 40 Prozent in Dual-Use-Technologie-Start-ups.

Plus von 48 Prozent

Globale Space Tech Venture Capital Investitionen private Investition erreichten 2025 12,4 Milliarden Dollar (+48 Prozent). (ESPI, Space Venture 2024: Global Investment Dynamics, Juni 2025)

Erhebliche Risiken bleiben bestehen: hohe Kapitalanforderungen, Abhängigkeit von Staatsverträgen, Projektausfallrisiko, kleine Marktkapitalisierungen und begrenzte Liquidität für viele Unternehmen, Währungsrisiko und Sektorkonzentrationsrisiko.

Weltraum plus Verteidigung: Seltene Erden

Das Wachstum von Verteidigung und Weltraum führt unweigerlich zu einem dritten Sektor: Seltene Erden. Satellitensonnenpanele, Elektroantriebssysteme, Avionik, Radar, Kommunikation – alle hängen von Dauermagneten aus Seltenen Erden ab. Mit der Expansion von Konstellationen und zunehmend anspruchsvolleren Verteidigungssystemen wächst die Nachfrage proportional.

Das Problem ist nicht geologische Knappheit. Es ist die Konzentration der Lieferkette: China fördert ungefähr 70 Prozent der globalen Produktion, raffiniert 90 Prozent der Oxide und produziert 94 Prozent der Dauermagnete.

China: Faktisches Monopol

Bei schweren Seltenen Erden nähert sich Chinas Position einem faktischen Monopol. (IEA, Global Critical Minerals Outlook, 2025)

2025 wurde diese Konzentration zur operativen Realität. Im April verhängte Peking Kontrollen über sieben schwere Seltene Erden: Terbium stieg 181 Prozent, Dysprosium 121 Prozent in zwölf Monaten. Im Oktober Beschränkungen für Verarbeitungstechnologien mit extraterritorialer Reichweite. Im Dezember Kontrollen auf ausländische Endnutzer im Militärbereich. (S&P Global, Rare Earth Supply Bottlenecks Set to Persist in 2026, Januar 2026)

Kritische Rohstoffe

Eine globale Reaktion ist im Gange – das EU-Gesetz über kritische Rohstoffe (30 Milliarden Euro, 47 Projekte) (EU Commission, Critical Raw Materials Act, 2024), US-Investitionen in MP Materials (400 Millionen Dollar) (U.S. Department of Energy, Criticality Assessment 2025–2035, 2025), ähnliche Programme in Australien, Japan und Indien – aber der Aufbau alternativer Lieferketten dauert jedoch 10–15 Jahre und schafft einen längeren Zeitraum, in dem die Nachfrage strukturell das Angebot übersteigen kann.

Die Risiken sind erheblich: inhärente Preisvolatilität, mögliche Lockerung chinesischer Beschränkungen, Unsicherheit in Bergbaujurisdikationen, Konzentration in wenigen Unternehmen, Währungsrisiko und Schwellenmarktrisiko.

Nachfrageüberhang

Vernetzung ist der Schlüsselpunkt. Steigende Verteidigungsausgaben erzeugen Nachfrage nach fortschrittlichen Systemen, die sowohl Weltrauminfrastruktur zum Betrieb als auch Seltene Erden zum Aufbau benötigen. Die Weltraumexpansion wiederum erfordert Seltene Erden für die Satellitenproduktion und ermöglicht die Verteidigungsfähigkeiten, die wachsende Budgets rechtfertigen. Knappheit bei Seltenen Erden treibt Investitionen in die Diversifizierung der Lieferkette voran.

Für institutionelle Anleger impliziert diese systemische Architektur, dass die Exposition gegenüber nur einem der drei Themen nur einen Teil der Dynamik erfasst. Sie impliziert auch, dass die Risiken korreliert sind: Chinas Kontrollen von 2025 hatten gleichzeitige Auswirkungen auf Verteidigung, Weltraum und die Energiewende.

Strukturelle Realignments

Der Zeithorizont stimmt mit institutionellen Mandaten überein: NATO-Verpflichtungen bis 2035, Mineraldiversifizierung über 10–15 Jahre, eine jährzehnte lange Weltraumtransition. Dies sind keine taktischen Themen – es sind strukturelle Realignments der Prioritäten der grössten Volkswirtschaften der Welt.

Für Investoren stellt sich nicht die Frage, ob diese Triade Aufmerksamkeit verdient, sondern wie man sie in die Portfolioplanung integriert – unter Berücksichtigung der Risiken und der gegenseitigen Abhängigkeiten zwischen Chancen und Anfälligkeiten.

Philipp Schlegel ist Managing Director und Co-Head of Sales EMEA bei VanEck. In dieser Funktion verantwortet er das Marktwachstum sowie die Geschäftsentwicklung in Europa, einschliesslich der Schweiz. Bei Fragen können Sie sein Team unter

Wichtige Informationen

Dies ist eine Marketingmitteilung.

Diese Informationen stammen von der VanEck Switzerland AG, die von der Verwaltungsgesellschaft, der VanEck Asset Management B.V., zum Vertriebspartner für VanEck-Produkte in der Schweiz ernannt wurde. (“ManCo”), die nach niederländischem Recht gegründet und bei der niederländischen Finanzmarktaufsicht (AFM) registriert ist. Der eingetragene Sitz der VanEck Switzerland AG befindet sich in der Genferstrasse 21, 8002 Zürich, Schweiz. Der Vertreter in der Schweiz ist die Zeidler Regulatory Services (Schweiz) AG, Stadthausstrasse 14, CH-8400 Winterthur, Schweiz. Zahlstelle in der Schweiz: Helvetische Bank AG, Seefeldstrasse 215, CH-8008 Zürich.

Dieses Material ist nur zur allgemeinen und vorläufigen Information gedacht und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Die VanEck Switzerland AG und ihre verbundenen Unternehmen (zusammen „VanEck“) übernehmen keine Haftung für Investitions-, Veräußerungs- oder Halteentscheidungen, die auf der Grundlage dieser Informationen getroffen werden. Alle relevanten Unterlagen müssen zuerst konsultiert werden.

Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Die von Dritten bereitgestellten Informationen werden als zuverlässig erachtet, wurden jedoch nicht von unabhängiger Seite auf ihre Richtigkeit oder Vollständigkeit überprüft und können nicht garantiert werden.

Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Bei unklaren Fachbegriffen siehe ETF-Glossar | VanEck.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck Switzerland AG