Vorbei die Zeiten, als alle im Private Banking zulegen konnten. Dies zeigt eine Auswertung der Netto-Neugelder 2013. Wir sehen zudem: Wachstum liefert das Asset Management.

Verwaltete Vermögen und Nettoneugelder sind das Lebenselixier des Private Banking. Umso mehr wurde in den vergangenen zwei Jahren im Zuge der Weissgeldstrategie des Finanzplatzes der grosse Exodus der Kundengelder befürchtet – als ob eine Schwarzgeldstrategie der einzige Wettbewerbsvorteil der heimischen Privatbanken gegenüber der ausländischen Konkurrenz gewesen wäre.

Dass dem kaum so ist, zeigt eine Auswertung von finews.ch der Nettoneugelder im vergangenen Jahr bei den relevantesten Privatbanken – oder vielmehr, bei denen, welche diese operative Messzahl auch ausweisen.

Die wichtigsten Erkenntnisse:

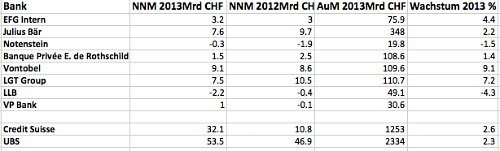

- Ein negativer Trend von anhaltenden Abflüssen ist nicht erkennbar. Nur die Notenstein Privatbank und die Liechtensteinische Landesbank LLB mussten unterm Strich Ende 2013 Abflüsse hinnehmen, was auf strategische Bereinigungen zurückzuführen ist. Ansonsten akquirieren die Privatbanken weiterhin Kundengelder. Die hier ausgewiesenen Zahlen zeigen organisches Wachstum.

- Die Bank Vontobel war 2013 die erfolgreichste Bank, was das Nettoneugeld betrifft. Sie liegt im Vergleich zur Konkurrenz sowohl in absoluten Zahlen (ex Credit Suisse und UBS) als auch beim Wachstum an der Spitze. Das Wachstum stammt in erster Linie aus dem Asset Management, wo die jahrelange Aufbauarbeit nun Früchte trägt. Asset Management kann, wie das Beispiel Vontobel zeigt, tatsächlich eine Wachstumsalternative sein.

- 2013 konnten die Privatbanken beim Nettoneugeld zwar mehrheitlich zulegen. Der Vergleich mit den Werten von 2012 lässt aber – bei aller Vorsicht – auf eine Wachstumsverlangsamung schliessen, wie an den Werten von Julius Bär (ohne die Merrill-Lynch-Geschäfte), LGT und Banque Privée Edmond de Rothschild ersichtlich wird. Die Gründe dafür können vielfältig sein: Strategische Wachstumsinitiativen, Entwicklungen an den Finanzmärkten, Marktverhalten, veränderte Konkurrenzsituationen.

- Eine Auslandstrategie im Onshore-Banking macht sich bezahlt, vor allem in den Schwellenländern. Hier können die grossen Drei des Schweizer Banking punkten: Credit Suisse, Julius Bär und UBS. Ihre starken Marken und breite lokale Präsenz dienen als Magnet für neue Kunden.

- Die Bäume wachsen nicht in den Himmel: Unterm Strich ist auch das Wachstum der im Ausland am stärksten repräsentierten Banken mager. Denn die Nettoneugelder vermögen die Abflüsse von westeuropäischen Kunden nur knapp zu kompensieren. Diese Abflüsse dürften 2014 noch anhalten, da die Banken weiterhin daran sind, ihre Portfolios zu bereinigen.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.5%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.55%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.27%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.12%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.56%