Das UBS Wealth Management liefert das siebte aufeinanderfolgende Quartal tiefere Erträge. Die Gegenmittel lautet Kosten sparen. Doch genügt das?

Jürg Zeltner, Chef UBS Wealth Management, war in den letzten Monaten wenig zu beneiden. Seine Geschäftseinheit, um welche die UBS alle ihre Aktivitäten aufgebaut hat, steht seit geraumer Zeit im Gegenwind, der laufend stärker wird.

«Kleinere Brötchen» müsse die UBS backen, sagte er. Und: Neugeld zu akquirieren, sei nicht mehr sein Ziel.

Seit 2015 immer weniger Einnahmen

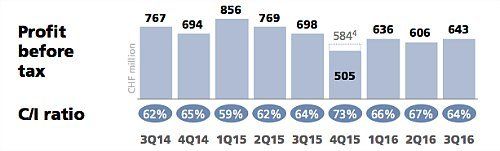

Im dritten Quartal 2016 hat das Wealth Management einen Vorsteuergewinn von 634 Millionen Franken erzielt. Das ist im Vergleich zu unmittelbar vorangegangenen Quartalen zwar ein leicht besserer Wert, in der langen Reihe ist er aber unterdurchschnittlich.

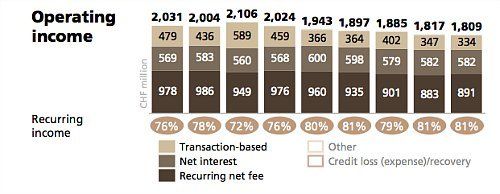

Fakt ist, dass die UBS in ihrem Kerngeschäft seit nun sieben aufeinanderfolgenden Quartalen weniger Geld einnimmt. Ein letzter Höhepunkt war das erste Quartal 2015 gewesen mit einem Erlös von 2,1 Milliarden Franken. Seither zeigt die Kurve abwärts. Langsam, aber stetig.

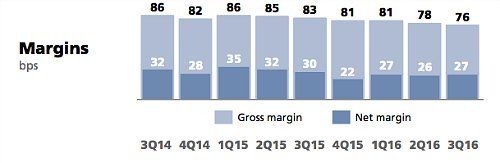

Das gleiche Bild zeigt sich bei den Margen. Im Vergleich zum ersten Quartal 2015 und jetzt hat die UBS 10 Basispunkte verloren. Auch hier zeigt die Kurve scheinbar unaufhaltsam abwärts.

Nun ist die UBS von dieser Entwicklung nicht etwa auf dem linken Fuss erwischt worden. Quartal für Quartal senkt sie im Wealth Management die Kosten. Insbesondere beim Personal, wo seit geraumer Zeit auch eine Stellenabbau stattfindet und laut Zeltner auch weiter fortgesetzt wird.

Banking heisst Kosten sparen

Die Entwicklungen legen eine Erkenntnis dar, welche sich in der Bankenbranche breit macht: Erfolg im Banking – und Private Banking insbesondere – manifestiert sich zu einem wichtigen Teil in der Fähigkeit, Kosten einzusparen.

Die UBS will ihre Gesamtkosten bis Ende 2017 um 2,1 Milliarden Franken senken, 1,5 Milliarden sind bereits eingespart worden.

Das Kundenverhalten ist das Problem

Das Problem der UBS wie anderer Banken auch sind die gemäss UBS über Erwarten schneller steigenden Regulierungskosten und die Kunden, die angesichts hoher geldpolitischer Unsicherheiten viel weniger Transaktionen tätigen.

Während bei den Regulierungskosten wohl irgendwann eine Decke erreicht sein wird, ist nicht absehbar, wann sich das Kundenverhalten wieder ändern wird.

Kostensenkungen auf der Personalseite lassen sich auch nicht beliebig fortsetzen. Die UBS steht vor der grossen Frage, wie sie ihr Kerngeschäft für die Zukunft nachhaltig aufstellen soll.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.5%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.52%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.25%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.13%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.6%