Seit Jahren warnt die UBS vor einer Immobilienblase im Land. Jetzt steht die Grossbank kurz vor einer Entwarnung. Warum?

Preisanstiege bei Schweizer Eigenheimen bei gleichzeitiger Stagnation der Einkommen und Mieten – diese Kombination war in den letzten Jahren aus Sicht der UBS ausschlaggebend für eine Beschleunigung des Marktes in Richtung Immobilienblase.

Doch dieses Verhältnis hat sich nun umgekehrt, wie dem am Dienstag veröffentlichten Immobilienblasen-Index der Grossbank aufzeigen will. Demnach stiegen die Haushaltseinkommen im vergangenen Quartal deutlich an, während die Eigenheimpreise leicht sanken.

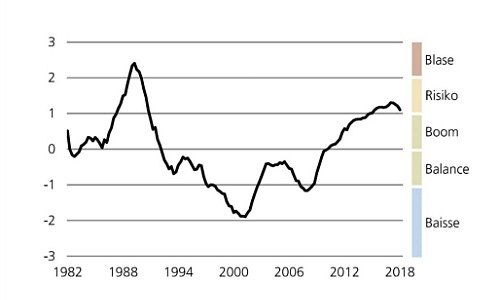

An der Grenze zur «Boomphase»

In der Folge verzeichnet der Index einen deutlichen Rückgang von 1,21 auf 1,1 Punkte. Damit liegt der Wert zwar immer noch in der Risikozone, aber nur noch wenig von der nächst tieferen Stufe, der «Boomphase», entfernt (siehe Grafik). Der Immobilienblasen-Index sank damit zum dritten Quartal in Folge.

Die anziehende Konjunktur stützte zwar die Nachfrage nach Wohneigentum. Doch leicht steigende Hypothekarzinsen, die Regeln zur Tragbarkeit, und der sich verschärfende Wettbewerb mit leerstehenden Mietwohnungen verhindern höhere Preise, wie es weiter hiess.

Gleichwohl verteuerten sich Einfamilienhäuser geringfügig, derweil die Preise für Eigentumswohnungen im Schnitt um 0,9 Prozent sanken. Zudem war auch das Wachstum der Hypothekarverschuldung der Haushalte beim Bankensektor nochmals rückläufig und liegt mit einem Anstieg von 2,5 Prozent im Vorjahresvergleich unter dem erwarteten nominalen Wirtschaftswachstum von 3 Prozent für das Gesamtjahr.

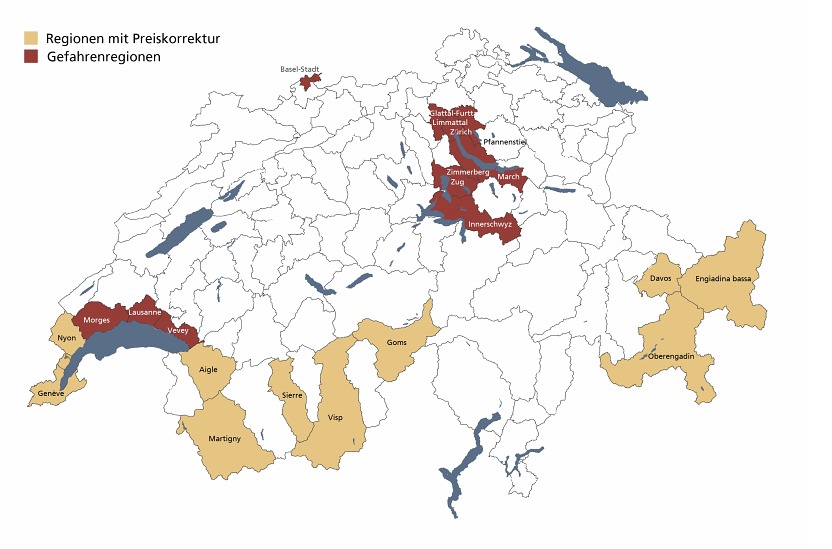

Weniger Gefahrenregionen

Die Entspannung am hiesigen Immobilienmarkt zeigt sich auch im Blick auf die Regionen. So zählen Luzern und das Zürcher Oberland neu nicht mehr zu den Gefahrenregionen. Unverändert rot leuchtet die Gefahrenampel in der Stadt Zürich, dem linken und rechten Zürichseeufer, der Genferseeregion sowie Teilen der Innerschweiz (siehe Karte).

Auch Basel-Stadt stellt ein potenzieller Gefahrenherd dar. Dort werden derzeit die höchsten Preissteigerungsraten verzeichnet. Gegenüber 2015 habe sich das Preisniveau um 15 Prozent erhöht, schreibt die UBS.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.5%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.84%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.06%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.8.99%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.6%