Privatbanken drehen zwar deutlich grössere Räder, als es Retailbanken in der Regel tun. Doch am Ende des Tages bleibt bei letzteren dafür viel mehr vom Ertrag übrig, wie eine neue Studie zeigt. Warum ist das so?

Das Kosten-Ertrags-Verhältnis der Schweizer Privatbanken war schon lange nicht mehr so schlecht wie im vergangenen Jahr. Im Gegenzug konnten sich die hiesigen Retailbanken schon seit längerem nicht mehr so fest über diese Kennzahl freuen wie 2019.

Dies geht aus einer neuen Studie namens «Sector Report – Swiss Banking» des Zürcher Beratungsunternehmens IFBC hervor, in deren Rahmen die Abschlüsse von 31 Privat- und 56 Retailbanken aus der Schweiz untersucht wurden.

Welches war die fleissigste Retailbank?

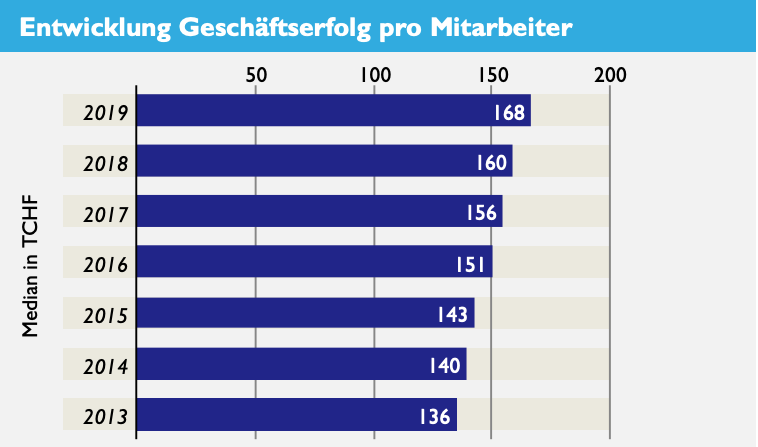

Ein Gradmesser für die Effizienz eines Unternehmens ist der Erfolg pro mitarbeitende Person (MA). Der Median des Erfolgs pro MA (Bild unten) bei den Retailbanken nimmt stetig zu, laut IFBC um 3,6 Prozent pro Jahr seit 2013.

Spitzenreiterin der Retailbanken in diesem Bereich war im letzten Jahr, wie auch in den Jahren zuvor und wie auch finews.ch bereits berichtet hat, die Freiburger Kantonalbank (FKB). Pro Mitarbeiter erwirtschaftete die FKB im Jahr 2019 einen Geschäftserfolg in der Höhe von 420'000 Franken. Das sind 62'000 Franken mehr als beim zweitplatzierten Instituts, der Berner Bank EEK und ist deutlich über dem Durchschnitt der analysierten Banken liegt.

Welches war die fleissigste Privatbank?

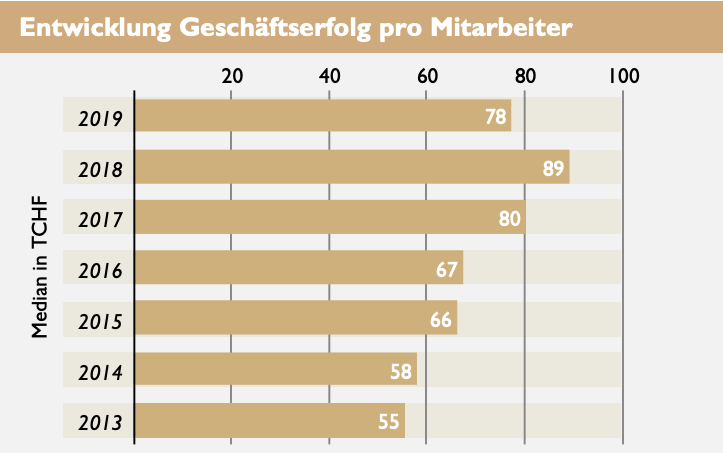

Punkto Erfolg pro MA stehen die Schweizer Privatbanken deutlich schlechter da (Bild unten). Der Median der Privatbanken lag im Jahr 2019 bei 78'000 Franken und hat sich somit im Vorjahresvergleich um 11'000 Franken verringert. Zwar ist es den Privatbanken grundsätzlich gelungen, den Erfolg pro Mitarbeiter 2013 zu steigern (+23'000 Franken). Doch die Retailbanken sind um Meilen effizienter: Ein Private Banker erzielt im Schnitt einen um 54 Prozent tieferen Ertrag als ein Retailbanker.

Während die Resultate bei den Retailbanken deutlich homogener sind, zeigen sich bei den Privatbanken enorme Unterschiede: Es lassen sich Werte für den Geschäftserfolg pro Banker in einer Bandbreite von minus 67'000 bis zu 264'000 Franken beobachten.

Effizienz der Retailbanken zunehmend

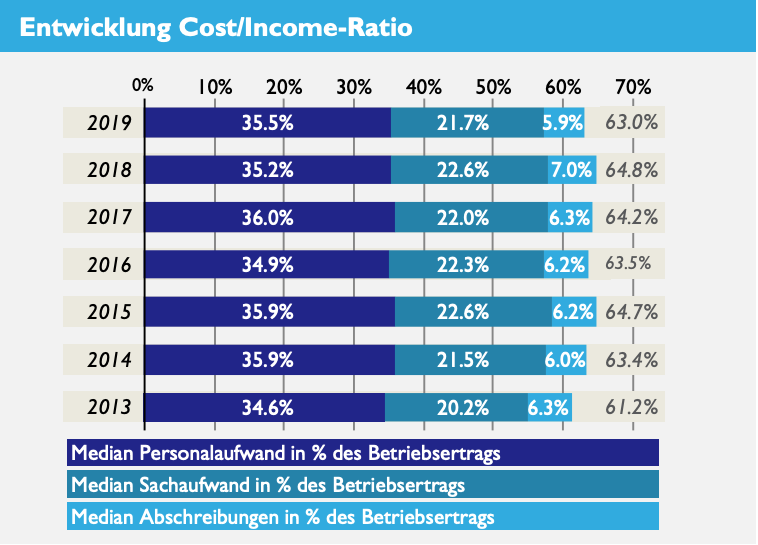

Arbeitet das Personal weniger fleissig, ist das ein Faktor, der sich im Kosten-Ertrags-Verhältnis – der Cost/Income-Ratio – der Bank spiegelt. Bei den Schweizer Retailbanken (Bild unten, anklicken für Legende) haben aber vor allem Rückgänge in den Abschreibungen und im Sachaufwand dazu geführt, dass das Verhältnis im Jahr 2019 von 64,8 Prozent auf 63 Prozent gesunken ist. Denn der Personalaufwand ist 2019 im Verhältnis zum Betriebsertrag leicht gestiegen.

Grössere Banken profitieren hier von Skaleneffekten: Die Werte kleiner Banken (Bilanzsumme kleiner als 10 Milliarden Franken) liegen mit 65,2 Prozent im Durchschnitt rund 7,9 Prozentpunkte über dem Median der grossen Banken (Bilanzsumme grösser als 20 Milliarden Franken).

Dies sind die Top-5 der Schweizer Retailbanken in Sachen Cost/Income-Ratio:

1. Freiburger Kantonalbank: 42,1 Prozent

2. Schaffhauser Kantonalbank: 42,6 Prozent

3. EEK Gruppe: 48,8 Prozent

4. Graubündner Kantonalbank: 49,0 Prozent

5. Appenzeller Kantonalbank: 49,5 Prozent

Die höchste Cost/Income-Ratio der Retailbanken hat die Bank BSU mit 83,9 Prozent.

- Seite 1 von 3

- Weiter >>

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.5%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.68%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.03%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.08%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.72%