Corona-Pandemie, Ukrainekrieg und Zinswende haben den hiesigen Retailbanken nichts anzuhaben vermocht. Doch an einer wichtigen Front hat die Branche an Boden verloren, besagt eine neue Studie.

Es spricht Bände, wenn Berater über ihre eigenen Szenarien von einst den Kopf schütteln – so geschehen in der Studie «Die Zukunft des Retailbanking», welche die Beratungsfirma Deloitte am Montag publiziert hat.

«Allen Unkenrufen zum Trotz» sei das traditionelle Geschäftsmodell der Retailbanken bisher unverändert geblieben, stellen die Autoren eingangs fest. «Die Banken dominieren unvermindert die Kundenbeziehungen und halten vor allen Dingen das Eigentum an den Kundendaten.» Fintech- und Bigtech-Unternehmen seien bisher deutliche Vorstösse auch auf dem Schweizer Retailbanking-Markt schuldig geblieben.

Zinsmarge ausgeweitet

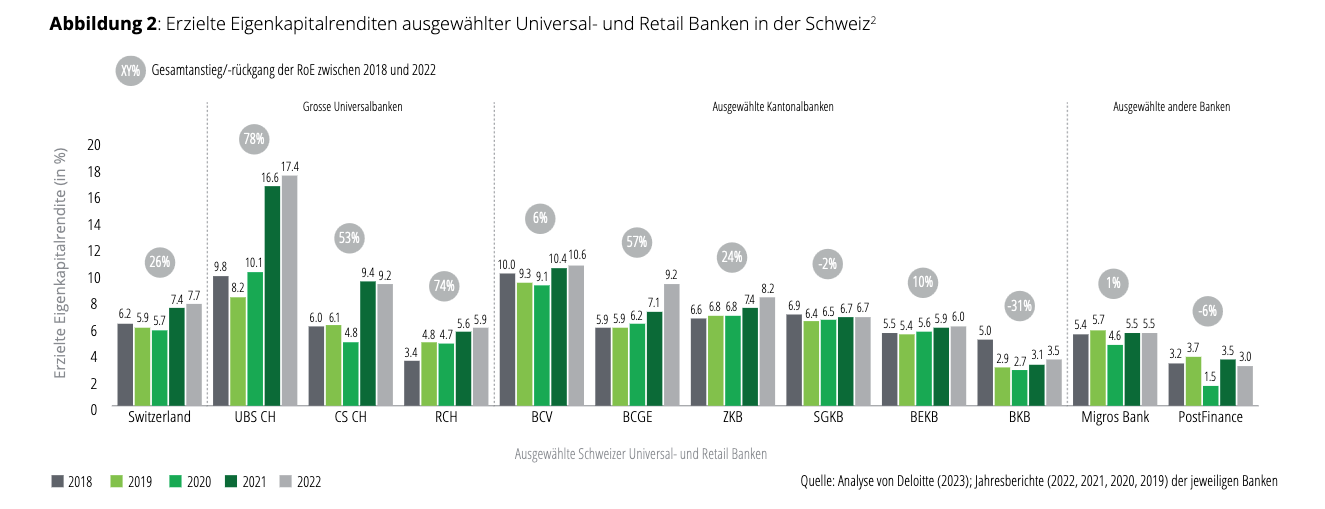

Es liesse sich anfügen: selbst Corona-Pandemie und die Folgen des Ukrainekriegs vermochten der Branche nichts anzuhaben. Und die Zinswende resultiert bei den Instituten gerade in einer hoch willkommenen Ausweitung der Zinsmarge. Es ist daher anzunehmen, dass sie zumindest kurzfristig ihre Eigenkapital-Rendite noch zu steigern vermögen – wie schon in den Jahren zuvor (siehe Grafik unten).

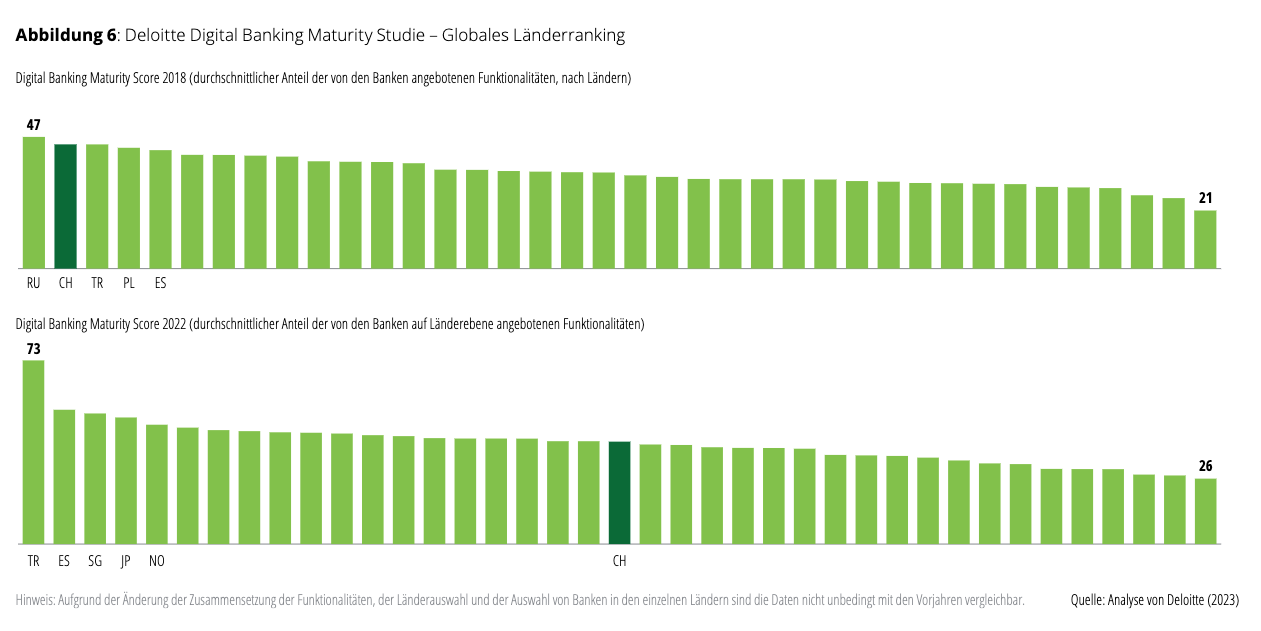

Doch es gibt eine andere Statistik, in der die hiesigen Retailbanken weniger gut aussehen. Wie Deloitte feststellt, sind sie bei der Digitalisierung hinter die ausländische Konkurrenz zurückgefallen. Lag die Branche im globalen Länderranking der Beratungsfirma im Jahr 2018 noch weit vorne auf dem zweiten Platz, figurierte sie 2022 nur noch im Mittelfeld (siehe Grafik ganz unten).

Hinter dem Ausland zurückgefallen

Denn: im Vergleich etwa zu anderen europäischen Ländern haben Schweizer Retail Banken neue Technologien und «Digital Banking» bisher nur zögerlich eingeführt, stellen die Studienautoren fest. Und trotz eines äusserst dichten Filialnetzes würden in der Schweiz vergleichweise wenig Standorte geschlossen. Insgesamt würden die Institute im Hinblick auf ihre Anstrengungen bezüglich digitaler Reife und digitaler Transformation hinter ihren europäischen Mitbewerbern zurückfallen, so das Urteil.

Hat der Erfolg der vergangenen Jahre die Retailbanken also «fett und impotent» gemacht, um Hans J. Bär zu zitieren? Der verstorbene Banken-Doyen hatte jene Kritik einst auf das Schweizer Bankkundengeheimnis und die hiesigen Privatbanken gemünzt. Letztere hatten über Dekaden hinweg üppig vom Schwarzgeld aus dem Ausland gelebt - bis der Steuerstreit mit dem Ausland diesem Geschäftsmodell dann innert weniger Jahre den Boden entzog.

«Diesmal wird es wirklich anders»

Tatsächlich ging aus Umfragen bei Bankchefs in der Region hervor, dass diese die Digitalisierung zuletzt eher auf die leichte Schulter genommen haben und lieber andere Risiken im Blick behielten – und damit erst noch recht behielten, wird nur der Geschäftsgang ihrer Institute betrachtet.

Die Deloitte-Berater glauben nun, dass mit Zukunftstechnologien wie Open Banking und Informatik aus der Cloud tatsächlich ein beispielloser Fortschritt anstehe. Dieser habe tatsächlichd das Zeug dazu, das Geschäftsmodell der Retailbanken teifgreifend zu verändern. «Die aktuellen Entwicklungen in diesen Bereichen werden zum Übergang von einem geschlossenen Bankgeschäftsmodell zu einem offenen Modell führen, in dem Daten mit Genehmigung des Kunden unter den verschiedenen Mitgliedern des Ökosystems offen ausgetauscht werden», erklären sie. Und finden: «Diesmal wird es wirklich anders.»

Plattformen übernehmen

Im Jahr 2030, prophezeien die Berater, werde das Schweizer Retailbanking ganz anders aussehen. Das für die angestammten Akteure noch beste Szenario lautet, dass diese die Kundenschnittstelle als Multichannel-Hausbank verteidigen können. Schlimmstenfalls übernehmen Plattform-Anbieter wie etwa Moneypark den Direktkontakt zu den Kunden, und die Banken werden zu Produktezulieferern degradiert.

Um in diesem Wandel zu bestehen, empfehlen die Deloitte-Berater eine Reihe vorsorglicher «No-regret»-Massnahmen: Fokus auf die Digitalisierung, Umstellung auf agile Arbeitsmethoden und Cloud-Technologie sowie nachhaltige Angebote – ausserdem kundenzentriertes Denken, Neuausrichtung des Filialnetzes und neue Partnerschaften. Das sind alles keine brandneuen Konzepte, doch der Meinung der Berater zufolge haben sie an Dringlichkeit gewonnen. Dies, um sich als «Bank der Zukunft» zu positionieren.

Kein Bedauern um «No regret»

Ob die Berater damit auf offene Ohren in der Branche stossen, muss sich weisen. Sinnigerweise hat sich die Marktführerin Raiffeisen im vergangenen Jahr aus dem Wohnen-Ökosystem Liiva mit dem Versicherer Mobiliar zurückgezogen. Die Gruppe will nun nur noch jene Kanäle bespielen, die mit ihren Kernkompetenzen zu tun haben. Damit sind gleich mehrere «No-regret»-Massnahmen rückgängig gemacht worden.

Dem Geschäftsgang der Genossenschaftsbanken hat dies aber nicht geschadet. Im Gegenteil, diese stehen grundsolide da und haben im vergangenen Jahr noch rund 3 Milliarden Franken an Einlagen angezogen, wie auch finews.ch berichtete. Allen Unkenrufen zum Trotz, liesse sich hinzufügen.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.68%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.59%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.15%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.04%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.54%