Das Investmentbanking in den USA gilt bei der UBS als Türöffner zu reichen Unternehmern. Neue Daten zeigen jetzt, dass sich die kombinierte Schweizer Grossbank hier noch anstrengen muss.

Seit der Coronakrise ist Investmentbanking zu einem «Stop & go»-Business geworden. Flauten wechseln sich seit Anfang 2020 mit hektischer Betriebssamkeit ab, wenn sich die Märkte öffnen und die über Monate aufgestaute «Pipeline» an Deals abgearbeitet werden muss.

Ampel auf grün

Derzeit stehen die Lichter für die «Regenmacher», wie erfahrene Berufsleute in der Sparte genannte werden, wieder einmal auf grün. Laut dem Analysehaus Dealogic, dass die in der Branche viel beachteten «League tables» mit den erfolgreichsten Banken herausgibt, hat das klassische Investmentbanking mit dem Kapitalmarktgeschäft (ECM/DCM) und der Beratung von Firmen bei Fusionen und Übernahmen (M&A) im ersten Jahresviertel weltweit 19,8 Milliarden Dollar an Gebühren eingefahren.

Das sind immerhin 11 Prozent mehr als zur gleichen Zeit im Vorjahr.

Wallstreet-Grössen bleiben unter sich

Als lukrativ erwiesen sich dabei die Region Europa und Nordasien mit China. Mit Abstand am meisten Gebühren verdienten die Banken im ersten Jahresviertel aber in Nordamerika: Die Gebühren kletterten dort zum Vorjahr um fast ein Drittel auf 11,6 Milliarden Dollar. Wie der Blick auf die League tables weiter zeigt, machten die heimischen Akteure an der Wallstreet das Geschäft jedoch praktisch unter sich aus.

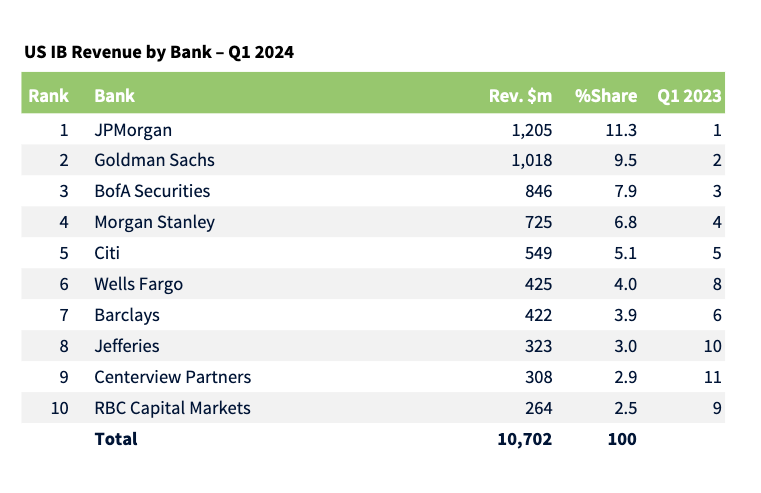

Die Podestplätze halten dort die grösste US-Bank J.P. Morgan, gefolgt vo Goldman Sachs und der Bank of America (siehe Grafik unten).

(Grafik: Dealogic)

Der Vorsprung im Heimmarkt katapultierte die drei amerikanischen Riesen auch an die Spitze des globalen Rankings. Europäische Kräfte schafften es hingegen nur knapp unter die Top-Ten – und die Schweizer UBS fand sich weder in der weltweiten noch der Nordamerika-Auswahl in den ersten zehn Rängen wieder. Nur bei den Einkünften aus Dienstleistungen für Private-Equity-Firmen rangiert das Institut in Nordamerika auf Platz fünf.

Strukturell kleiner

Das dürfte ein Schlag sein, den man in den Teppichetagen der Grossbank schmerzlich fühlt.

(Bild: UBS)

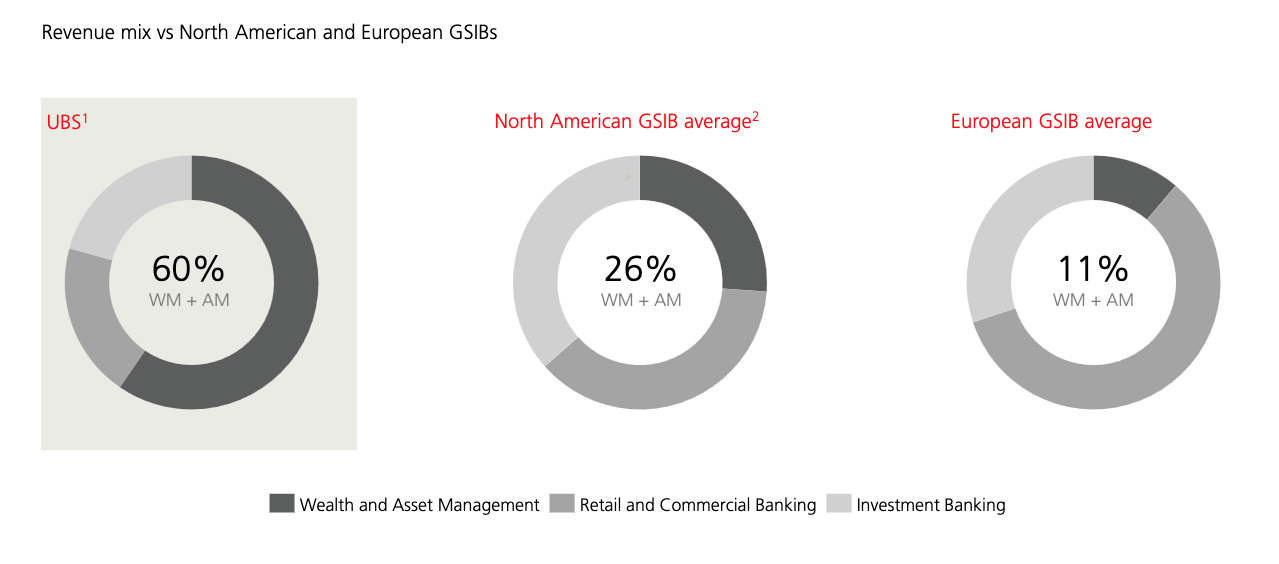

Denn mit der Zwangsübernahme der Credit Suisse (CS) ist die UBS in den Besitz eines Geschäfts gekommen, das – obwohl skandalträchtig – an der Wallstreet fest etabliert war. Dies, während die UBS nach der Finanzkrise das eigene Investmentbanking gleichsam in einen Zulieferer des Kerngeschäfts mit der Vermögensverwaltung verwandelt hat. Das wirkt bis heute nach. Auch mit dem CS-Business ist das Investmentbanking kleiner als bei amerikanischen und europäischen Konkurrenten, wie die Momentaufnahme Ende 2023 zeigt (siehe Grafik unten).

(Grafik: UBS)

Verstärkung von der CS und neue Elitetruppe

Das will Investmentbank-Chef Rob Karofsky (Bild oben) jetzt ändern. Ihm schwebt vor, mit seiner Sparte zur besten Alternative gegenüber den amerikanischen Konkurrenten zu avancieren. Mindestens der Platz sechs in den Nordamerika-League-tables muss es, geht es nach ihm, für die UBS sein.

«Killer» Karofsky, wie der Amerikaner wegen seines Geschäftssinns als Händler auch genannt wird, hegt insbesondere für den Ausbau des Beratungs- und Kapitalmarkt-Geschäfts ambitionierte strategische Pläne.

Im ersten Quartal blieb der Olymp der Dealmaker aber ausser Reichweite; dies, obwohl die UBS Medienberichten zufolge rund 200 hochrangige CS-Investmentbanker in die eigenen Reihen aufgenommen und eine Eliteeinheit aufgestellt hat, die künftig mit den Chefs der grössten Konzerne direkt über Deals verhandeln soll.

Hinter allen anderen Regionen

Das Vorankommen im amerikanischen Investmentbanking ist umso wichtiger, als dieses als Türöffner für das Geschäft mit schwerreichen Unternehmern und ihren Familien dienen kann. Dort liegen die wahren Ambitionen des selbsternannten «Wealth Management Powerhouse» – die UBS will in den USA, dem grössten Vermögensverwaltungs-Markt der Welt, eine führende Position erringen.

Doch ausgerechnet in dieser strategischen Region hat die Grossbank seit Jahren zu kämpfen. Das Wachstum im Wealth Management bleibt hinter den Hoffnungen zurück, und das Amerika-Geschäft wälzt regelmässig die höchsten Kosten aller Vermögensverwaltung-Regionen der Bank vor sich her. Im vergangenen Jahr zeigte der Markt gegenüber Asien, Europa und der Schweiz das tiefste Wachstum, was sich teils auch im Gewinntrend niederschlug.

Gegenüber der Vorjahresperiode sank der Vorsteuergewinn im Amerika-Geschäft im vierten Quartal 2023 um fast drei Viertel, auf nurmehr 102 Millionen Dollar. Mit anderen Worten: Die UBS kann in diesem strategischen Markt jeden Treiber gebrauchen, den sie findet. Das Investmentbanking als Türöffner zu superreichen Amerikanern ist gefordert.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.42%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.83%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.16%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.01%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.58%