Schweizer Bank-Aktien waren in diesem Jahr mehrheitlich eine gute Geldanlage. Das freut auch die Angestellten, die treusten Aktionäre ihrer Arbeitgeber. Doch was ist 2014 zu erwarten?

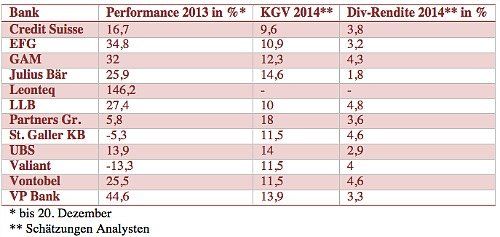

War 2012 bereits ein sehr gutes Jahr für Aktien, fällt 2013 noch besser aus. Das betrifft auch die an der Schweizer Börse SIX Swiss Exchange kotierten Bankaktien. Zweistellige Kursgewinne waren die Regel (siehe Tabelle ganz unten). Avancen, die insbesondere der lockeren Geldpolitik der Zentralbanken zu verdanken waren.

Der grösste Teil der Schweizer Banken befindet sich aber auch mitten im Anpassungsprozess an die neuen regulatorischen und gesetzlichen Bedingungen. Entsprechende Massnahmen stehen vielfach mitten in der Umsetzung. Das wird an der Börse honoriert.

Der klare Gewinner des Jahres unter den Finanzaktien ist Leonteq. Eine weltweit einzigartige Plattform für Strukturierte Produkte, Kooperationen in der Branche sowie starke Partner haben den Wert dieser Firma im laufenden Jahr mehr als verdoppelt.

Milliarden für Mitarbeiterprogramme

Bankangestellte können nach den Krisenjahren auch aufatmen: Ihre (grösstenteils) gesperrten Aktienpakete, die sie als Bonus erhalten oder in einem Beteiligungsprogramm günstig erstehen können, gewinnen an Wert.

Sie sind gewichtige Aktionäre ihrer Arbeitgeber. Die UBS schätzt, dass rund die Hälfte ihrer Angestellten Aktien hält. Die Credit Suisse gibt im Jahr an Mitarbeiter Aktien im Wert von rund 1 Milliarde Franken aus. Julius Bär hält über eine Million Aktien für Mitarbeiter gesperrt. Kurseinbrüche wie in der Finanzkrise sind schmerzhaft, Haussen sorgen umgekehrt für Vermögenszuwachs.

Wie die Aktien der Schweizer Banken 2014 performen werden, hängt zu einem guten Teil von der Gesamtmarktentwicklung der Finanzmärkte ab. Aber den feinen Unterschied wird die richtige Auswahl machen.

Hier die Einschätzungen von finews.ch:

Die Chancen:

- Geldpolitik: US-Notenbankchefin Janet Yellen wird 2014 von der ultralockeren zur lockeren Geldpolitik übergehen. Gleichzeitig erholt sich die Konjunktur in den USA und in Europa weiter. Das sind gute Voraussetzungen für Bank-Aktien. –>Vorteil für alle Bank-Aktien, namentlich aber für UBS und Credit Suisse.

- Tiefe Zinsen: In den USA, in der EU – und notabene auch in der Schweiz – werden die Zinsen tief bleiben. Damit sind Aktien jene Anlageklasse, in der noch Renditen erzielt werden können. Diese Einsicht wird 2014 beim Privatanleger ankommen. Damit besteht die Aussicht, dass die Kundenaktivitäten in den Vermögensverwaltungen wieder zunehmen. –> Vorteile für das Private Banking: Julius Bär, Vontobel, EFG, VP Bank, LLB; auch UBS und Credit Suisse.

- Asset Management: Die in den Boomjahren vernachlässigte Disziplin hat in den Post-Finanzkrise wieder Auftrieb erhalten. Das Tiefzins-Umfeld und die verzweifelte Suche der Investoren nach Rendite treffen auf Expertise im Asset Management. Mit steigender Kundenzahl lassen sich auf einer bestehenden Plattform gute Skaleneffekte erzielen. Das wirkt sich auch auf die Aktienkurse aus. –>Vorteil: GAM, Vontobel, Partners Group; auch UBS und Credit Suisse.

- Dividenden: Kaum auf dem Radar von Dividendenjägern waren bislang die Bank-Aktien, obwohl sie mehrheitlich ansehnliche Renditen aufweisen. Gerade Banken mit Familienhintergrund wie Vontobel oder Julius Bär, aber auch Kantonalbanken, sind zuverlässige Dividendenzahlerinnen. Voraussichtlich werden auch UBS und Credit Suisse 2014 eine Bar-Dividende auszahlen. –> Vorteil: GAM, Vontobel, LLB, Valiant, St. Galler Kantonalbank.

Die Risiken:

- Onshore-Strategien: Die Banken verharren unter Zugzwang. Entweder sie haben die Mittel, mehrere internationale Plattformen aufzubauen und zu unterhalten, oder sie müssen sich auf Nischen und Teilmärkte konzentrieren. –>Vorteile für die Grossen: UBS, Credit Suisse, Julius Bär.

- Regulierung: Auf europäischer Ebene haben Mifid und Mifid II sowie die Packaged Retail Investment Products für Schweizer Banken neue Standards für den Anlegerschutz geschaffen. Das schweizerische Finanzdienstleistungsgesetz Fidleg ist in Vorbereitung. Die neuen Regelungen bedeuten für die Banken einen erheblichen Mehraufwand. Wie sie sich auf Kosten und Erlöse auswirken, ist noch nicht absehbar. –> Vorteil haben auch hier die Grossen, die Compliance-Kosten besser absorbieren können.

- Kosten: Die Cost-Income-Ratios der Schweizer Banken haben teilweise sehr hohe Niveaus erreicht. In der neuen Welt des Private Banking kostet der Kunde mehr. Viele Banken schleppen noch die hohen Löhne aus den Zeiten des lukrativen Offshore-Banking mit. Die besten Kosten-Ertragsverhältnisse haben zurzeit die VP Bank (64,4 Prozent) und die UBS (69,8 Prozent). Die schlechtesten haben Vontobel (73,6 Prozent) und Credit Suisse (76 Prozent). Anleger werden auch Julius Bär (71,7 Prozent) genau beobachten, da die Integration von Merrill Lynch wohl mehr kosten wird als veranschlagt.

- Bussen: Der Steuer-Deal mit den USA hängt wie ein Damoklesschwert über den Schweizer Banken. Es ist völlig unklar, wie hoch die Bussen im Einzelnen ausfallen werden. Analysten warnten bereits, diese würden dazu führen, dass Banken neues Kapital aufnehmen müssen. Vorteile hat diesbezüglich die UBS, die ihren Teil bereits bezahlt hat; auch im Libor-Fall. Die hohen Rückstellungen bei UBS und bei Credit Suisse lassen aber Böses ahnen, was die Aufarbeitung der mutmasslichen Betrügereien mit faulen Hypothekenpapieren betrifft. Noch unklar ist, welche Folgen die Devisenmanipulationen haben werden.

Und als Fazit:

Die Möglichkeit von exogenen Schocks ausgeklammert, sieht es 2014 nach einem recht guten Jahr für Bank-Aktien aus.

- Investoren, die auf stabile und wachstumsstarke Geschäftsmodelle setzen wollen, sollten sich eher in Richtung Asset Management orientieren: Also GAM, auch Vontobel und Julius Bär. Partners Group ist bereits recht teuer.

- Investoren, die auf anhaltend weit offene Geldschleusen setzen, werden auch 2014 mit den Grossbanken gute Renditen erzielen.

- Aus Bewertungssicht sind EFG und LLB mit Kurs-Gewinn-Verhältnissen um die 10 interessant.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.5%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.52%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.25%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.13%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.6%