Fintech-Szene: Die Europäer laufen dem Silicon Valley den Rang ab

Abgesehen von Schwergewichten wie der UBS und agilen Nischenplayern wie der Glarner Kantonalbank ist die Haltung der Swiss-Banking-Verttreter gegenüber Fintech eher diffus. Man hält den aufstrebenden Branchenzweig zwar für irgendwie wichtig – getraut sich aber doch nicht so recht, in aller Offenheit dazu zu stehen.

An die Adresse aller zweifelnden Bankmanager hat das weltweit tätige Beratungsunternehmen Accenture kürzlich eine Studie publiziert, die diffusen Hoffnungen und Ängsten mit nackten Zahlen begegnet.

Tech-Mekka abgehängt

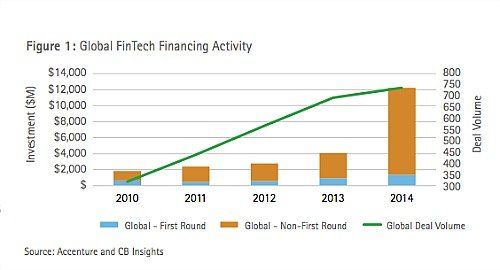

Und diese Zahlen haben es in sich: Laut Accenture haben sich nämlich allein im vergangenen Jahr die Investments in Fintech von 4 auf 12 Milliarden Dollar (siehe Grafik unten) verdreifacht. Allein die US-Social-Lending-Plattform Lending Club löste bei ihrem Börsengang mehr als 860 Millionen Dollar.

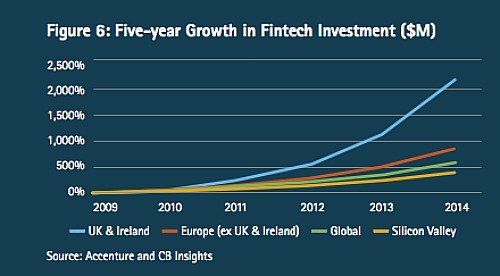

Und obschon die Musik für Fintech bisher in Amerika am lautesten spielte, konnte Europa im Jahr 2014 das höchste Wachstum aufweisen. Laut Accenture kletterten in Europa die Investitionen um 215 Prozent, doppelt so schnell wie im kalifornischen Tech-Mekka Silicon Valley (siehe Grafik ganz unten).

Grossbritannien und Irland ziehen davon

Allerdings haben Grossbritannien und Irland, beides Erzrivalen der Schweiz im Wettbewerb der Finanzplätze, jenes Wachstum fest für sich gepachtet. Die beiden Staaten vereinigen laut der Studie mehr als 42 Prozent der euroäischen Fintech-Investitionen auf sich (Im Bild oben: Der Level 39 Club in der Londoner Canary Wharf, wo sich Investoren mit Fintech-Start-ups treffen).

Ein klarer Hinweis darauf, dass der heisigen Branchen in Sachen Fintech die Zeit davonzulaufen droht.

Immerhin: Nicht nur in der Schweiz tut sich die Branche schwer mit dem Neuland. Wie eine Umfrage von Accenture bei 25 Top-Bankern weltweit ergab, sehen sich die meisten Banken immer noch minimal oder gar nicht gerüstet, um die neuen Technologien in ihr Geschäft zu integrieren. Und immer mehr Bank-Manager werden von Zweifeln geplagt, dass ihre Geldhäuser im digitalen Wandel auf der Strecke bleiben.

Angesichts dieser Unsicherheiten schlägt die Studie den Banken drei Verhaltensweisen vor:

- Offenheit zeigen: Wenn innovative Technologien ins Geschäft integriert werden sollen, dann müssen dazu die Türen geöffnet werden. Will heissen: Interne Expertise muss freigelegt und so zugänglich gemacht werden, dass sie sich mit externen Ideenlieferanten austauschen kann.

- Kooperieren: Statt nur Allianzen unter ihresgleichen einzugehen, sollten sich Finanzunternehmen explizit nach Partnern in anderen Industrien umsehen – etwa nach Telekom-Firmen oder IT-Start-ups.

- Investieren: Es sind meist Jungfirmen, welche die Innovation im Fintech-Bereich vorantreiben. Diese verbrennen massig Kapital. Entsprechend bietet sich etablierten Finanzdienstleistern die Chance, sich mit ihrer Finanzkraft einen Platz im Rennen um neue Technologien zu sichern. Im vergangenen Februar tat dies etwa die Firma Axa Investment Managers, die 200 Millionen Euro in einen eigenen Start-up-Fonds einschoss.