Gegenüber Bargeld und Karten haben die mobilen Bezahllösungen in der Schweiz weiterhin einen schweren Stand. Den Vorurteilen zum Trotz dürfte die Aufholjagd aber weitergehen, wie eine Studie zeigt.

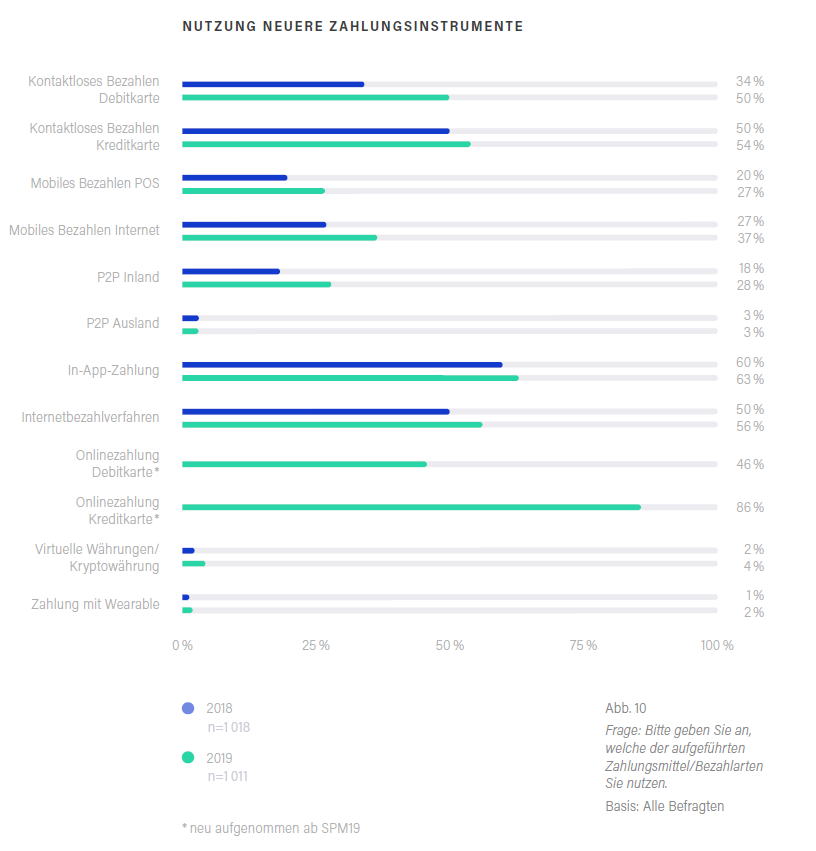

Die neuen Formen des Bezahlens machen in der Schweiz weiter Boden gut. Das zeigt die Studie Swiss Payment Monitor der Universität St. Gallen und der Zürcher Hochschule für Angewandte Wissenschaften.

Die mobilen Bezahllösungen starten allerdings von einer sehr tiefen Basis. Lediglich 2 Prozent der Transaktionen wurden zum Zeitpunkt der Befragung im Oktober 2018 in der Schweiz über ein Mobiltelefon abgewickelt.

Starker Zuwachs

Während Bargeld und herkömmliche Kredit- und Debitkarten naturgemäss stagnieren, gab es bei den neueren, digitalen Methoden starke Zuwächse (siehe Grafik unten, zum Vergrössern klicken). Sie werden allerdings noch nicht mit derselben Regelmässigkeit genutzt wie die älteren Konkurrenzprodukte.

Die Basis für künftiges Wachstum ist aber den Studienautoren zufolge vorhanden. «Mit Werten von über 90 Prozent gilt insbesondere bei kontaktlosen Bezahlformen sowie hinsichtlich Online- und Internetbezahlverfahren (wie zum Beispiel Sofortüberweisung oder Twint) die Sättigungsgrenze in Bezug auf die Bekanntheit inzwischen als erreicht», heisst es in der Studie. Anders gesagt: Die Instrumente sind allseits bekannt, werden aber noch nicht von allen genutzt.

Negative Vorurteile

Besonders das Bezahlen mit diesen neuen Angeboten an der Ladenkasse ist noch mit vielen negativen Vorurteilen behaftet. Das könnte mit dem diesbezüglich holprigen Start von Twint zu tun haben, über welchen auch finews.ch berichtete.

Konkurrenzprodukte von ausländischen Tech-Giganten wie Apple oder Samsung breiten sich in der Schweiz erst allmählich aus. So machte die Credit Suisse im Frühling die entsprechenden Anwendungen für ihre Kunden zugänglich.

Vorurteile der nicht-Nutzer?

«In der Wahrnehmung der Befragten am schlechtesten schneidet in diesem Zusammenhang das mobile Bezahlen im stationären Geschäft ab», schreiben die Autoren der Studie. Dieses werde häufig als «unnötig», «langsam» und «wenig verlässlich» kritisiert.

Bezeichnenderweise haben allerdings vor allem diejenigen Leute, die sie nicht nutzen, eine negative Meinung von den Anwendungen. Folglich handelt es sich dabei eher um Vorurteile oder um eine Momentaufnahme, die von der Gewöhnung an eine neue Technologie beeinflusst gewesen sein könnte.

Anbieter müssen sich steigern

Dabei wachsen die Nutzerzahlen dort voraussichtlich weiter. Zwei Drittel der Befragten wollen künftig häufiger im Internet mobile Bezahlmethoden nutzen, ein Bereich, auf den namentlich das Gemeinschaftsprodukt der Schweizer Banken, die Bezahl-App Twint, setzt.

Um dem Bargeld an der Ladenkasse Konkurrenz machen zu können, müssen sich die Neuankömmlinge allerdings noch steigern. Damit hier von einem «gewissen Potenzial» die Rede sein kann, muss die Geschwindigkeit noch steigen, und es müssen mehr Dienstleistungen mit der reinen Bezahlfunktion verknüpft werden, so die Studie.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.58%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.65%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.22%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.04%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.51%