Die Wertschöpfungsketten der Banken verteilen sich vermehrt über Zulieferbranchen. Die Entwicklung der Branche lässt sich daher nicht mehr aus einfachen Statistiken ableiten. Eine breitere Betrachtung ist gefragt, findet Thomas Rühl von der Schweizerischen Bankiervereinigung.

Thomas Rühl ist Leiter Sektoranalyse & Fachstudien bei der Schweizerischen Bankiervereinigung

Thomas Rühl ist Leiter Sektoranalyse & Fachstudien bei der Schweizerischen Bankiervereinigung

Einst hatten die Banken gesamthaft in einem einzelnen Gebäude Platz: Vorne die Schalterhalle, dahinter die Büros der Angestellten, im Keller der Tresor. Im ersten Stock die vornehmen Beratungszimmer, im Estrich das Archiv. Von aussen war es relativ einfach, die Organisation zu verstehen und die Anzahl der Mitarbeitenden zu bestimmen: Vom Lernenden in der Tresorerie, über die Buchhalterin und dem Schalterbeamten bis zur Direktorin waren alle Personen im Gebäude direkt von der Bank angestellt. Die gesamte Wertschöpfungskette war unter einem Dach vereint.

Global organisierte Wertschöpfungsketten

In der heutigen Bankbranche ist dies ziemlich anders: Die Wertschöpfungsketten sind global organisiert und werden immer stärker verteilt. Banken arbeiten verstärkt mit Drittfirmen zusammen. Wie in anderen Organisationen werden Nicht-Kerntätigkeiten wie die Verpflegung, Gebäudereinigung, aber auch Teile der Informatik und weitere wichtige Funktionen an andere Firmen ausgelagert.

Bei Banken geht dies teilweise sehr weit: Beispielsweise erbringt ein externes Unternehmen für einzelne Banken den gesamten Zahlungsverkehr und damit eine zentrale Dienstleistung. Mit der Spezialisierung und dem technologischen Wandel der Branche hat sich diese Entwicklung weiter verstärkt.

Auslagerung von Infrastrukturen

Vorschriften wie die Too-Big-To-Fail-Gesetzgebung halten Grossbanken an, Pläne für die Abwicklung in einem möglichen Konkursfall zu erstellen. «Sollbruchstellen» wie etwa die Auslagerung von Infrastrukturen in eigens gegründete Dienstleistungsfirmen können die Kollateralschäden in so einem Szenario minimieren.

Diese Firmen sind oft Tochterunternehmen, die ausschliesslich für die jeweilige Konzernmutter arbeiten. Die Mitarbeitenden gehen im gleichen Gebäude ein und aus wie vorher und wie die bei der Bank verbleibenden Kollegen. Sie erfüllen die gleiche Tätigkeit wie vor dem Wechsel, sind jedoch auf dem Papier nicht mehr Bankmitarbeitende.

Kaum etwas verändert

Aus gesamtwirtschaftlicher Sicht hat sich durch diesen Effekt allein kaum etwas verändert. In der Statistik werden die Stellen der ausgelagerten Funktionen und deren Wertschöpfung jedoch nicht mehr den Banken zugeordnet, sondern anderen Branchen wie etwa Unternehmensberatung, Call-Centers, Informatik oder anderen Dienstleistungen. Was für den wirtschaftlichen Erfolg der Schweiz zählt, sind die nachgefragten Dienstleistungen und die Effizienz der Bereitstellung sowie die Tatsache, dass weiterhin hierzulande produziert wird.

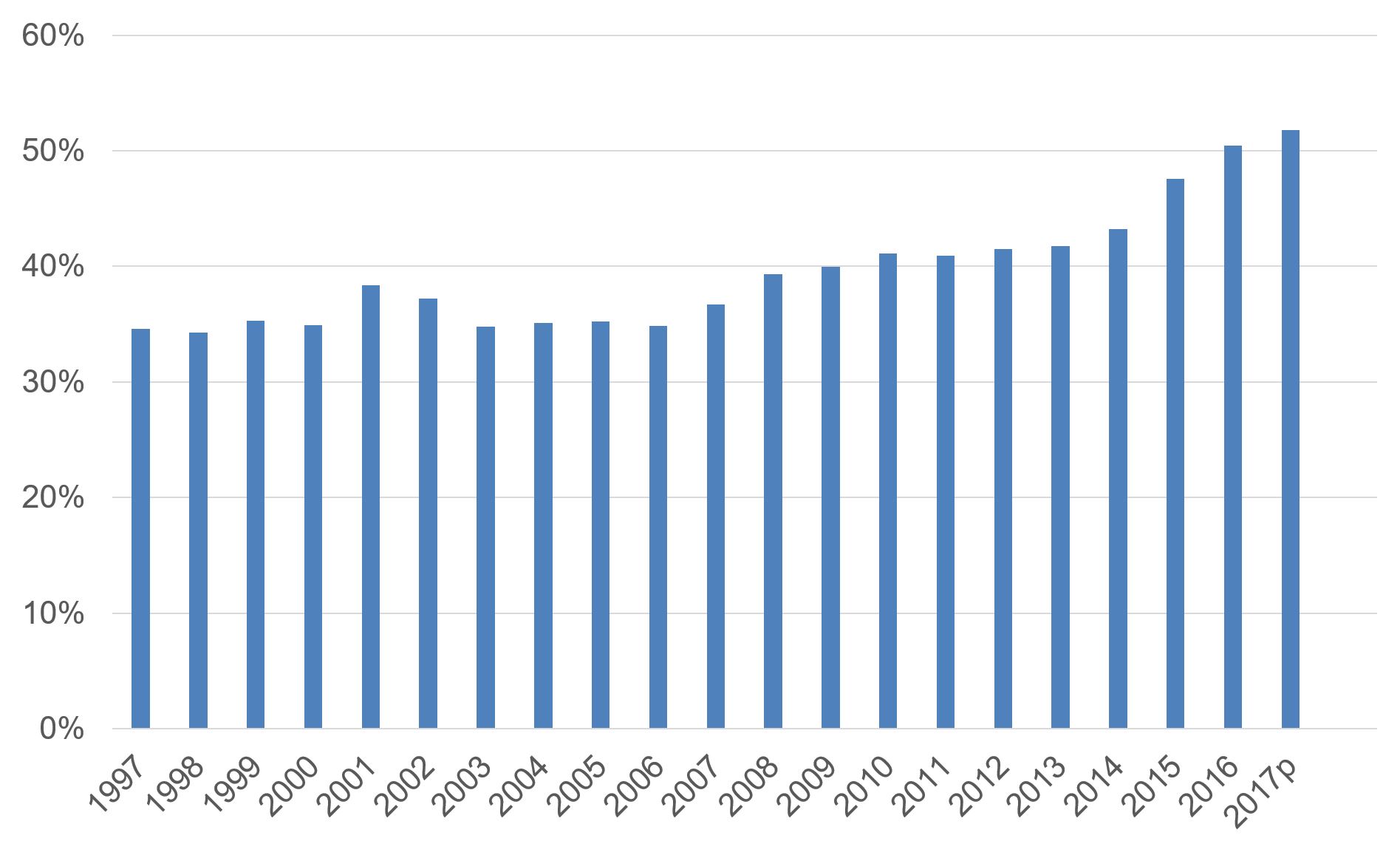

Von 2013 bis 2017 ist die Vorleistungsquote (Bild oben), also derjenige Anteil des Produktionswerts, den Drittunternehmen für Banken erbringen, denn auch innert kurzer Zeit von 42 Prozent auf 52 Prozent markant angestiegen. Die Beschäftigung der Grossbanken ist gemäss Bundesstatistik von 2016 auf 2017 um 9’850 Vollzeitäquivalente zurückgegangen, diejenige der Unternehmensberatung – Sie werden es kaum glauben – exakt um deren 9’850 angestiegen. Haben die Statistiker diese Personen einfach en bloc in eine andere Branche verschoben?

Personalbestand bei den Banken in der Schweiz (Inland)

(in Tsd. Vollzeitäquivalenten)

Die genaue Übereinstimmung der Zahl ist wohl Zufall. Die Hauptrolle spielt hier jedoch der statistische Effekt, dass ein Teil dieser Personen nicht mehr als Bankangestellte zählen, sondern neu einer anderen Branche zugeordnet werden. In der Bankenstatistik erscheinen diese Personen nicht mehr, auf die ökonomische Realität hat dies jedoch wenig Einfluss.

Banken im Strukturwandel

Dies zeigt: Die Wertschöpfungskette der Banken verteilt sich immer stärker auf Zulieferbranchen. Und: Statistik hat ihre Tücken. Um den Geschäftsgang einer Branche zu verstehen, reicht eine einzelne Zahl wie etwa die Beschäftigungszahl der Grossbanken oft nicht.

Dass die Banken in der Schweiz einen Strukturwandel durchlaufen, der auch unerfreuliche Veränderungen mit sich bringt, ist längst bekannt. Dass der Wandel die Zukunftsfähigkeit der Branche verbessert, ist ebenso richtig. Dass dieser so massiv ausfällt wie ein einfacher Blick auf die Beschäftigungszahlen suggeriert, ist jedoch klar falsch.

Unsicheres Umfeld

Trotz des unsicheren Umfelds, der Anpassungsprozesse und der wirtschaftlichen Herausforderungen entwickeln sich die Banken in der Schweiz solide. Die verwalteten Vermögen steigen dank Netto-Neugeld, und nicht nur dank dem Rückenwind steigender Finanzmärkte. Und auch die Gewinne steigen. Nicht so stark wie zu Zeiten vor der Finanzkrise, dafür jedoch nachhaltiger.