Noch ist die Schweiz als internationaler Finanzplatz führend. Doch gemessen am Wachstum der verwalteten Vermögen im vergangenen Jahr schaffte es die Schweiz bloss noch auf Rang sechs. Was ist geschehen?

Nach wie vor zieht kein anderes Land mehr Geld von internationalen Privatkunden an als die Schweiz. Dennoch liegt unser Land bei der Wachstumsrate für 2020 nur auf Platz sechs der führenden Finanzplätze – nur knapp vor Hongkong, wie eine Erhebung des Beratungsunternehmens Deloitte zeigt.

Politische Stabilität gewann während der Pandemie zwar stark an Bedeutung. Doch der Abbruch der Verhandlungen über ein Rahmenabkommen zwischen der Schweiz und der EU schwächte gleichzeitig den hiesigen Finanzmarkt. Vor allem sind jetzt Gespräche über den Marktzugang erheblich schwieriger geworden, wie die Autoren der Studie feststellen.

Neue Modelle nötig

Vor diesem Hintergrund werden die Schweizer Banken nicht umhin kommen, radikal neue Modelle für die digitale Interaktion mit den Kunden zu etablieren und gleichzeitig ihr Produkteangebot weitertzuentwickeln.

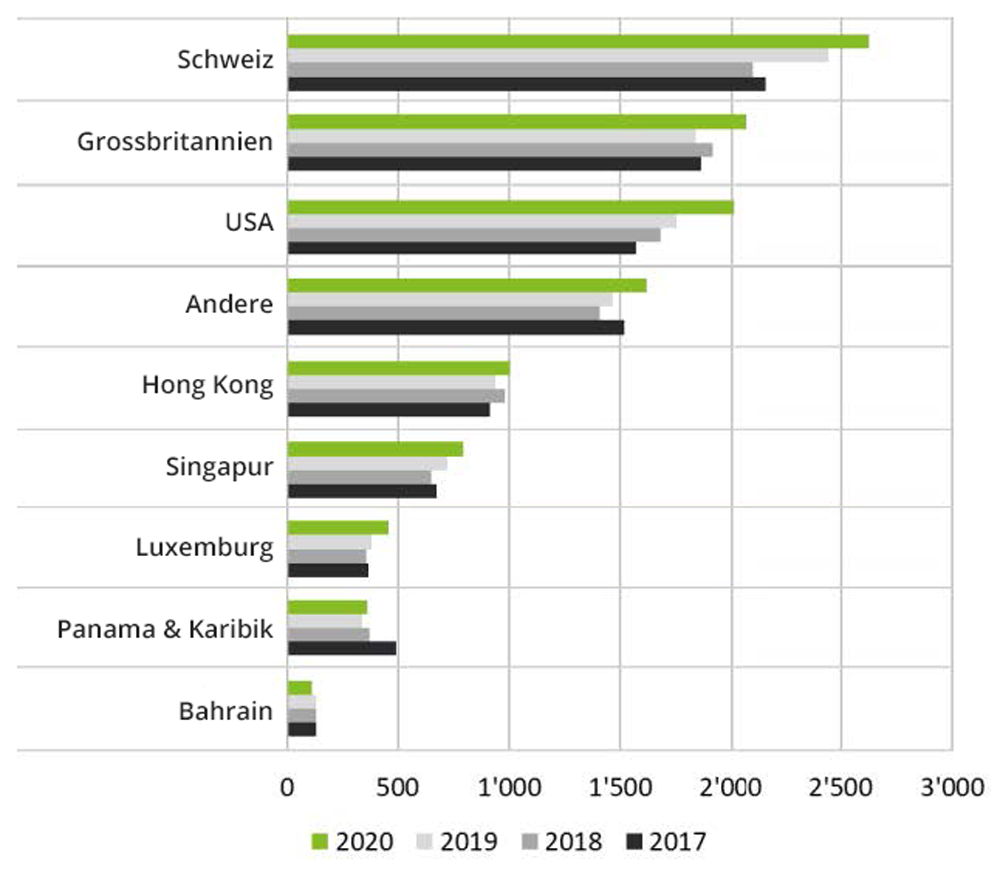

Mit 2,6 Billionen Franken an internationalen Vermögenswerten ist die Schweiz weiterhin global führend, gefolgt von Grossbritannien und den USA an zweiter und dritter Stelle (vgl. nachstehende Grafik).

(Quelle: Deloitte, Grafik: finews.ch; zum Vergrössern, Grafik anklicken)

Während die Spitzenpositionen relativ stabil blieben, konnten die USA, Grossbritannien und Luxemburg aufgrund ihres dynamischen Wachstums und der starken Erholung nach dem ersten Covid-19-Schock aufholen. Die Schweiz hingegen erreichte ein Wachstum von 7,3 Prozent – ein Ergebnis, das deutlich unter der gewichteten durchschnittlichen Wachstumsrate aller Zentren von 10,6 Prozent liegt.

Zum Vergleich: Luxemburg legte im vergangenen Jahr beim Wachstum um 20,7 Prozent zu, die USA um 14,8 Prozent sowie Grossbritannien um 12,7 Prozent. Damit fällt die Schweiz beim Volumenwachstum – mit 7,3 Porzent – auf die hinteren Ränge zurück, wie aus der vierten Ausgabe des Deloitte International Wealth Management Centre Ranking hervorgeht.

Zu wenig Neugeld

Wichtigste Erkenntnis der neusten Erhebung ist zweifelsohne: Die Anlegerinnen und Anleger schichteten ihre Vermögen in als «sichere Häfen» geltende Märkte um, die sich durch eine grössere politische und finanzielle Stabilität sowie durch ein besseres Serviceangebot auszeichnen. Trotzdem konnte die Schweiz netto keine nennenswerten Neugelder anziehen, wie es in der Erhebung von Deloitte heisst. Der absolute Anstieg des Marktvolumens sei hauptsächlich

auf die Aufwertung des Franken gegenüber dem Dollar während der Pandemie zurückzuführen gewesen – was wiederum die Stabilität des politischen Systems und des Finanzsystems widerspiegelt.

Der Bericht von Deloitte nennt klare Prioritäten, die gesetzt werden müssen, wenn die Schweiz nicht hinter die Konkurrenz zurückfallen will. «Jetzt ist es an der Zeit, dass Schweizer Vermögensverwalter schnell neue Modelle für die digital unterstützte Interaktion mit Kunden sowie erweiterte Produktangebote einführen», erklärt Patrik Spiller, Wealth Management Industry Lead bei Deloitte Schweiz und in Europa.

«Purpose» schärfen

Kunden sollten zum Beispiel leicht auf private Märkte, Kryptowährungen und tokenisierte Vermögenswerte zugreifen können. Weiter müssten Unternehmen in Daten und Analysetools investieren, die eine effiziente und differenzierte Steigerung der Vertriebsproduktivität ermöglichen. Zudem müssten Vermögensverwalter ihren «Purpose» schärfen und Wege jenseits von finanziellen Anreizen finden, um die immer anspruchsvoller werdenden jungen Talente anzuziehen, sagt Spiller weiter.

Gemessen an der Wettbewerbsfähigkeit bleibt die Schweiz gemäss der Deloitte-Auswertung an der Spitze, dicht gefolgt von Singapur und Hongkong. Dies ist bemerkenswert, da das Wachstum des Wohlstandes in Asien in den nächsten Jahren voraussichtlich alle anderen Regionen übertreffen wird. Die einzigen Wettbewerbsschwächen der Schweiz seien der kleinere Heimmarkt und die geringere relative Rentabilität der Anbieter, wie Jean-François Lagassé betont, Global Wealth Management Leader und Financial Advisory Partner bei Deloitte Schweiz.

Digitale Kompetenzen matchentscheidend

Die Covid-19-Pandemie hat digitale Kompetenzen zum entscheidenden Faktor gemacht und Umwelt-, Sozial- und Governance-Investitionen der Unternehmen noch stärkeres Gewicht verliehen. «Für die Schweiz bietet auch die Modernisierung des Datenschutzes der finanziellen Privatsphäre eine klare Chance. Schweizer Vermögensverwalter müssen digitale Innovation vollumfänglich nutzen und gleichzeitig regelkonform bleiben. Ziel des Schweizer Finanzplatzes sollte es sein, in punkto Datensicherheit und -schutz die höchsten Standards bei der digitalen Vermögensverwaltung zu setzen», so Spiller.

- Deloitte hat zum vierten Mal (2013, 2015, 2018 und nun 2021) die weltweit führenden Vermögensverwaltungs-Zentren auf Grundlage von Wettbewerbsfähigkeit, Grösse (Volumen international verwalteter Vermögen) und Performance analysiert und eingestuft.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.65%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.63%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.17%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.06%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.49%