Die Notenbanken heben eine nach der anderen die Zinsen an. Doch bei Hypotheken in der Schweiz geben die Experten bereits wieder Entwarnung.

Bei den Hypothekar-Zinsen in der Schweiz hat sich im Juli die Entspannung fortgesetzt. Nach dem überraschend deutlichen Zinsschritt der Schweizerischen Nationalbank (SNB) hatten die Zinssätze für längere Laufzeiten zunächst kräftig angezogen. Doch das sei offenbar eine Übertreibung gewesen, schreiben die Experten der Immobilien-Spezialistin Moneypark am Mittwoch.

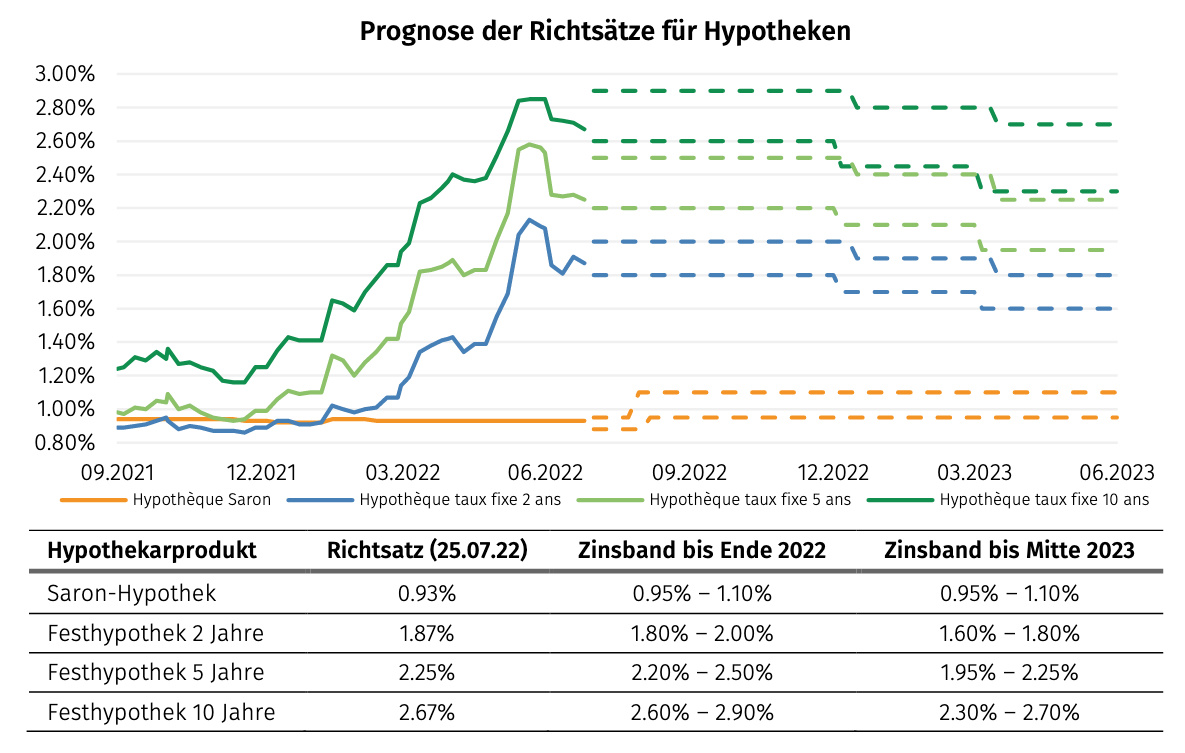

Den Daten zufolge sind die Zinsen für zehnjährige Laufzeiten auf aktuell 2,67 Prozent (25. Juli) nach noch 2,85 Prozent (29. Juni) gesunken. Für das laufende Jahr und darüber hinaus rechnen die Experten gegenüber dem heutigen Niveau mit keiner weiteren substanziellen Erhöhung der Hypothekar-Zinsen.

(Quelle: Moneypark)

Hohe Volatilität

Jedoch dürfte die Volatilität insbesondere aufgrund der grassierenden Inflation in den USA und Europa und den weltweiten Rezessionsängsten hoch bleiben. Es gelt als ausgemacht, dass die US-Notenbank Fed in diesem Jahr weitere starke Zinserhöhungen durchsetzt. Auch die Europäische Zentralbank (EZB) wird sich dem starken Inflationsdruck in der Eurozone beugen müssen.

Diese Leitzinserhöhungen seien bei den Zinsen für Festhypotheken aber bereits eingepreist. Für den weiteren Blick nach vorne sei die Konjunkturerwartung entscheidens, so Moneypark. Und heir würden bereits schwarze Wolken aufziehen. «Es wird immer wahrscheinlicher, dass die Welt in eine Rezession läuft, was ebenfalls nicht für höhere Zinsen spricht.»

Der Zinspfad, den die Experten bis Mitte 2023 erwarten, zeigt bei den festen Laufzeiten bereits wieder nach unten. Bereits gegen Ende 2022 sowie in der ersten Jahreshälfte 2023 wird mit einem wieder sinkenden Hypozins-Niveau gerechnet. Einzig bei den Saron-Geldmarkt-Hypotheken wird vom derzeit weiter tiefen Niveau mit einem leichten Anstieg gerechnet.

Weiterer SNB-Zinsschritt erwartet

«Wir wagen die Einschätzung, dass sich die mittel- bis langfristigen Hypothekarzinsen auf dem derzeitigen Niveau stabilisieren und sich geldmarktbasierte Saron-Hypotheken verteuern werden», heisst es in der Zinsprognose. Bis Ende Jahr rechnet Moneypark mit einer weiteren Leitzinserhöhung durch die SNB um 50 Basispunkte auf 0,25 Prozent, also erstmals seit Ende 2014 wieder im positiven Bereich.

Die weitere Entwicklung sei jedoch äusserst unsicher und die Prognosen mit vielen Unsicherheiten behaftet. Die in Europa und den USA ausser Kontrolle geratene Inflation spreche für weitere Zinsanstiege, zumindest im kurzfristigen Geldmarktbereich. Dagegen spreche die Tatsache, dass die Konjunktur mit weiter ansteigenden Zinsen vollends in eine Rezession geraten dürfte.

Zinsen allein können Inflation nicht stoppen

Es zeige sich immer deutlicher, dass die Inflation nicht allein mit starken Zinserhöhungen bekämpft werden kann. Andere Faktoren wie die Energie- oder Nahrungsmittel-Knappheit wiegen zu schwer. Die Schweizer Wirtschaft dürfte in den nächsten Monatenweit weniger stark wachsen als noch Anfang des Jahres angenommen.

Der Schweizer Wohn-Immobilienmarkt hat sich während der Pandemie krisenresistent gezeigt, aber gleichwohl bei den Preisen massiv zugelegt.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.64%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.8%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.09%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.01%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.46%