Die Unsicherheit über den zukünftigen Kurs der Notenbanken bei den Leitzinsen schlägt sich auch in der Entwicklung der Hypozinsen in der Schweiz nieder. Es könnten volatile Zeiten bevorstehen.

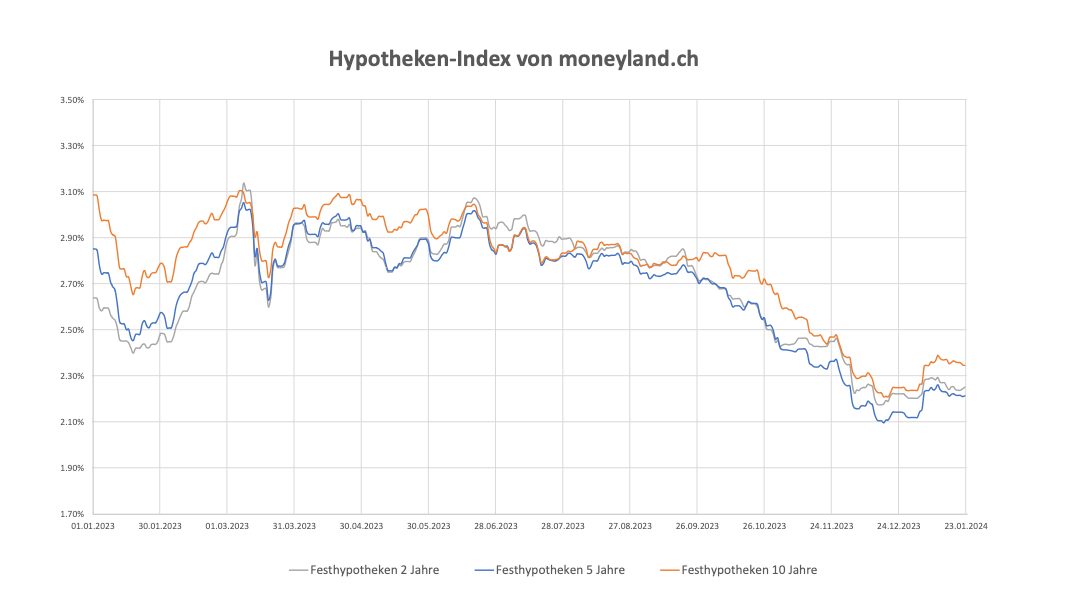

Bei den Schweizer Festhypotheken ist der markante Zinsrückgang des zweiten Halbjahres 2023 vorerst vorbei. Zum Jahresbeginn stiegen die Hypothekarzinsen gemäss dem Hypotheken-Index des Schweizer Vergleichdiensts Moneyland wieder an.

Damit wurde der bereits seit Juni 2023 andauernde Abwärtstrend bei den Zinssätzen gestoppt, wie es weiter heisst. Die aktuellen durchschnittlichen Sätze (Stand 23. Januar 2024) gibt das Vergleichsportal mit 2,25 Prozent für zweijährige, 2,21 Prozent für fünfjährige und 2,34 Prozent für zehnjährige Festhypotheken an.

Günstiger als Saron-Hypotheken

Damit sind Festhypotheken aktuell immer noch günstiger als Saron-Hypotheken, die gemäss den Angaben im Durchschnitt bei 2,61 Prozent notieren.

(Grafik: Moneyland)

Im zweiten Halbjahr 2023 hatten sich die Zinssätze kontinuierlich nach unten bewegt und wurden um rund 30 Prozent günstiger. Zwischen 19. Juni und 18. Dezember ging der durchschnittliche Zinssatz für zweijährige Festhypotheken von 3,07 Prozent auf 2,18 Prozent zurück. Die Sätze für fünfjährige Festkredite sanken von 3,02 Prozent auf 2,09 Prozent und für Zehnjährige von 3,04 Prozent auf 2,21 Prozent.

Das spiegelte die Erwartung an den Märkten wider, dass die Zinserhöhungen seitens der Notenbanken den Zenit erreicht haben und bereits ab dem ersten Semester 2024 erste Senkungen möglich sind. So erwarten etwa Ökonomen bei der Schweizerischen Nationalbank (SNB) dieses Jahr mit zwei Schritten um je 25 Basispunkte – nach unten. Damit dürfte der Leitzins in der Schweiz per Jahresende bei 1,25 Prozent liegen.

Das könnte auch bedeuten, dass die variablen Saron-Hypotheken bei Neuabschlüssen bald wieder günstiger sind als Festhypotheken, schreibt Moneyland.

Grössere Schwankungen möglich

Doch gerade mit Blick auf die Konjunktur-, Arbeitsmarkt-, Lohn- und Preisentwicklung bestehen grosse Unsicherheiten. Die Notenbanken warten auf verlässliche und deutliche Indikationen zur wirtschaftlichen Entwicklung. Davon dürfte Zeitpunkt und Höhe der erwarteten Zinssenkungen abhängen.

«Aufgrund der Unsicherheiten sind auch bei den Hypothekarzinsen in den nächsten Monaten grössere Schwankungen möglich», sagt Felix Oeschger, Analyst bei Moneyland.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.6%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.59%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.23%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.06%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.52%