Der Kauf von Immobilien ist mit den steigenden Zinsen teurer und damit unattraktiver bis nicht mehr leistbar geworden. Gleichzeitig hat es beim Angebot eine Erholung gegeben. Raiffeisen sieht hier Anzeichen für eine Abkühlung, während sich die Knappheit bei den Mietwohnungen weiter verschärfen wird.

Am Schweizer Immobilienmarkt verdichten sich bei den Eigenheimen die Anzeichen für eine Abkühlung, während der Mietmarkt vor allem in den urbanen Zentren überhitzt. Kurzfristige Lösungen für die drohende Wohnungsnot in den Städten werde es nicht geben, schreibt Raiffeisen in seiner Immobilienstudie vom Donnerstag.

Abgeschwächte Preisdynamik

Die Preise für Einfamilienhäuser sind im ersten Quartal im Vorjahresvergleich noch um 6,1 und für Eigentumswohnungen um 7,5 Prozent gestiegen. Die Anzeichen bei den Suchanfragen und das steigende Angebot deuten aber auf eine Abschwächung der Preisdynamik hin.

So seien die Suchabonnemente für Eigentumswohnungen und für Einfamilienhäuser verglichen mit dem Höhepunkt mitten in der Covid-19-Pandemie um 36 bzw. um 39 Prozent zurückgegangen. Gleichzeitig würden aktuell auf Onlineportalen wieder mehr Einfamilienhäuser (+17 Prozent) und Eigentumswohnungen (+16 Prozent) angeboten. Damit schliesse sich langsam die Schere zwischen Angebot und Nachfrage.

Mehr als eine Abschwächung der Preisdynamik sei aber nicht zu erwarten. Aufgrund der Angebotsknappheit sei ein Crash sehr unwahrscheinlich und die Zeichen würden auf eine «sanfte Landung» hindeuten, wie es weiter heisst.

Zins-Gipfel bald erreicht

Bei den Zinsen sieht Raiffeisen den Gipfel erreicht. «Da an den Zinsmärkten ein bis zwei weitere SNB-Zinserhöhungen bereits eingepreist sind, bleiben die Zinsen für Festhypotheken zwar noch etwas höher, dürften aber entsprechend ihren Höhepunkt auch weitgehend erreicht haben», schreiben die Ökonomen.

Mietmarkt läuft weiter heiss

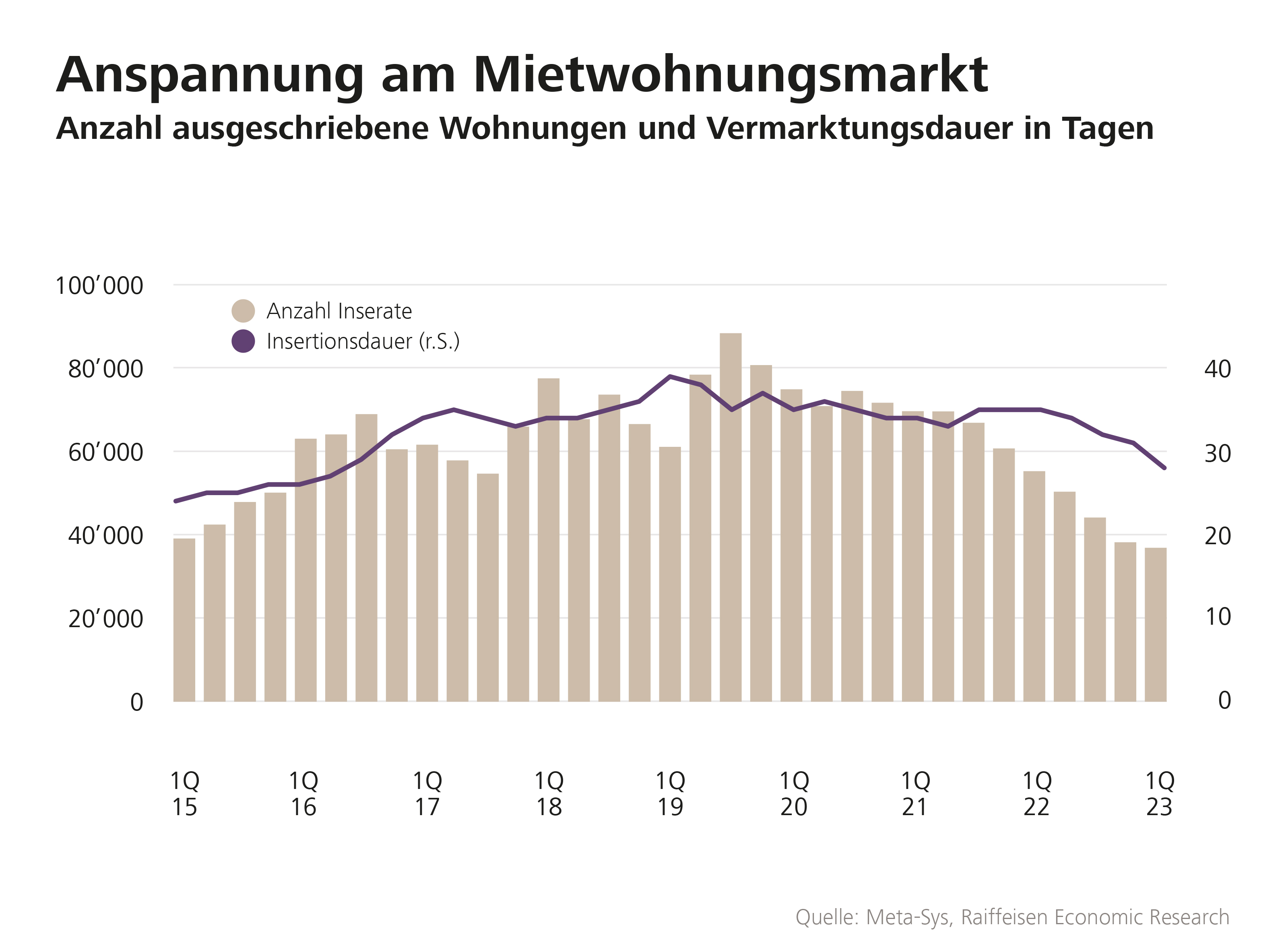

Wenig Aussicht auf Entspannung wird hingegen am Mietmarkt gesehen. Die schweizweite Leerstandsquote von 1,3 Prozent (Mitte 2022) verdecke, dass der Markt in einigen Regionen völlig ausgetrocknet ist. Dies sei insbesondere in den Grosszentren, deren Agglomerationen und in einigen touristischen Hotspots der Fall. In naher Zukunft zeichne sich eine «schnell voranschreitende und bald auch flächendeckende Verknappung von Wohnraum» ab. Darauf würden auch die sinkende Zahl der Mietwohnungsinserate und kürzere Laufzeiten hindeuten. (siehe Grafik)

Aufgrund der weiter hohen Zuwanderung und tiefen Bautätigkeit ist keine Besserung in Sicht. «Im Umfeld steigender Baupreise, erhöhter Finanzierungskosten, immer höherer administrativer Hürden und deutlich gestiegener Opportunitätskosten reichen die Erhitzungszeichen nicht, um die Attraktivität neuer Bauprojekte genügend zu steigern», erklärt Raiffeisen Chefökonom Martin Neff.

Steigende Wohnkosten für Mieter

Dabei wird sowohl bei den Neuvermietungen als auch bei den Bestandsmieten mit einem Anstieg gerechnet - bei Ersteren wegen dem knappen Angebot, bei Letzteren wegen der erwarteten zwei Steigerungen beim Referenzzinssatz im laufenden Jahr. Hier geht Raiffeisen von Anhebungen im Juni und Dezember aus. «Dadurch werden die Wohnkosten für viele Mieterhausalte in absehbarer Zeit kräftig steigen.»

Der Immobilienmarkt sei ein schwerfälliger Tanker. Aus strukturellen Gründen weise vieles darauf hin, dass der Markt die sich akzentuierenden Probleme nicht von selbst lösen kann. «Die Politik könnte tatsächlich an einigen Stellschrauben drehen, um Angebot und Nachfrage am Wohnungsmarkt wieder etwas stärker ins Gleichgewicht zu bringen.»

Als Beispiele werden etwa Nutzungseinschränkungen von Ferienwohnungen, die Förderung von Wohnungstauschbörsen, die Lockerung des Denkmalsschutzes oder eine Verflüssigung des Baulandes genannt. Doch solche Schritte würden nur mit einer Zeitverzögerung wirken.

Subjekt- statt Objektförderung

Eher ein sozialpolitisches Problem als eines des Immobilienmarktes sei, dass einkommensschwächere Haushalte von den steigenden Wohnkosten am stärksten betroffen sein werden. Dabei plädiert Raiffeisen für gezielte Subjekt- statt Objektförderung. «Bei identifizierten Härtefällen sollte sich daher nun der Staat zügig mit finanziellen Zuschüssen an den Wohnkosten beteiligen.»

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.51%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.8%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.1%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.03%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.56%