Die strukturelle Schieflage der AHV kann anstelle einer Erhöhung des Rentenalters nur mit höheren Einzahlungen behoben werden. Das ist aber eine bittere Pille, rechnet die UBS in einer Studie vor.

Nach der Angleichung des Frauenrentenalters auf 65 Jahre bleiben der AHV ein paar schuldenfreie Jahre. Doch ohne weitere Reformen wird die umlagefinanzierte Erste Säule gemäss dem Bundesamt für Sozialversicherungen bis im Jahr 2050 ein kumuliertes Defizit von über 260 Milliarden Franken auftürmen.

Deshalb muss die Zeit jetzt genutzt werden, um das wichtigste Sozialwerk der Schweiz für die nächsten Generationen zu sichern.

Ablehnung eines höheren Rentenalters…

Damit die AHV-Finanzierungslücke ohne Erhöhung des ordentlichen Pensionierungsalters oder Rentensenkungen geschlossen wird, können entweder die Arbeitnehmer und Arbeitgeber über ihre Lohnbeiträge oder die öffentliche Hand mehr zur Kasse gebeten werden.

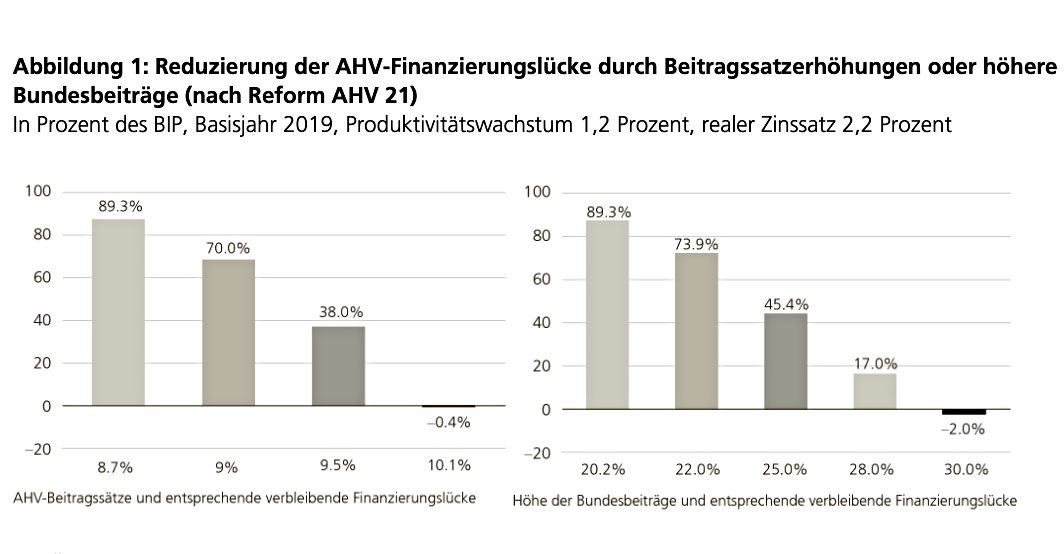

Wie die AHV mit diesen zwei Stellschrauben ins Gleichgewicht gebracht werden kann, rechnet die UBS in einer Analyse vom Mittwoch vor.

… führt zu massiv höheren Abgaben

Um die Erste Säule dauerhaft zu sanieren, müssten demnach entweder die Einnahmen aus Lohnbeiträgen im Durchschnitt um jährlich 15,5 Prozent höher liegen. Oder der Bundesbeitrag, der 2019 rund 9,8 Milliarden Franken betrug, müsste um etwa 50 Prozent auf rund 14,5 Milliarden Franken erhöht werden.

Mit anderen Worten: Mit einem Beitragssatz von 10,1 Prozent oder einer Erhöhung des Bundesbeitrags, also der allgemeinen Bundesmittel sowie der Tabak- und Alkoholsteuer, von heute 20,2 Prozent auf 30 Prozent der AHV-Ausgaben wäre die Finanzierungslücke der AHV geschlossen (siehe Grafik unten).

Erwerbstätige tragen die Hauptlast

Gegenwärtig werden die Ausgaben der AHV zu fast drei Vierteln über Lohnabgaben finanziert, wobei der Beitragssatz für diese reine Umlage zwischen Erwerbstätigen und Rentenbezügern bei 8,7 Prozent des Bruttoeinkommens liegt. Das restliche Viertel stammt vom Bund und aus direkten Steuereinnahmen.

(Zum Vergrössern Bild anklicken, Quelle: UBS)

Mit der Sanierung über höhere Lohnabgaben müsste gemäss der UBS der Nettolohn einer 20-jährigen Person, die 44 Jahre erwerbstätig ist, um gut 30'000 Franken sinken. Eine 55-jährige Person dagegen würde nur 7’000 Franken weniger Nettoeinkommen über das verbleibende Erwerbsleben erzielen.

Konsumsteuer frisst Loch ins Budget

Auch eine häufig ins Spiel gebrachte Erhöhung der Mehrwertsteuer ist teuer und belastet vor allem die Jüngeren. Wie die UBS-Autoren vorrechnen, belastet eine Anhebung der Mehrwertsteuer um 1,5 Prozentpunkte eine junge Familie mit zwei Kleinkindern lebenslang mit bis zu 230'000 Franken.

Bei all diesen Eingriffen wird je nach Lastenverteilung der Wohlstand der Erwerbstätigen sowie der älteren Generationen gesenkt. Das Einfrieren des Rentenalters hat deshalb einen hohen Preis.

Wirksamer und fairer Ausweg

Demgegenüber gilt eine Erhöhung des Rentenalters als eine der effektivsten und fairsten Massnahmen. Dabei hätte die Schweiz gute Karten: Sie ist gemäss Experten wohl das einzige Land der Welt, das die Schieflage der AHV einzig durch eine Anhebung des Rentenalters schliessen kann.

Der Ausweg aus der Defizitwirtschaft ist also vorgezeichnet. Es liegt jetzt an den Politikern, die Wähler auf diesen Weg mitzunehmen.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.7%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.59%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.15%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.05%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.51%