Die verschiedenen wirtschaftlichen und geopolitischen Veränderungen und Verwerfungen haben die Immobilienpreise weltweit durcheinander gebracht. Trotz vielerorts tieferer Bewertungen ist die Saat für den nächsten Immobilienpreisboom bereits gesät, heisst es im neusten UBS Global Real Estate Bubble Index 2023.

Die Ungleichgewichte an den urbanen Eigenheimmärkten sind gemäss der diesjährigen Ausgabe des UBS Global Real Estate Bubble Index stark zurückgegangen, wie den am Mittwoch publizierten Zahlen zu entnehmen ist.

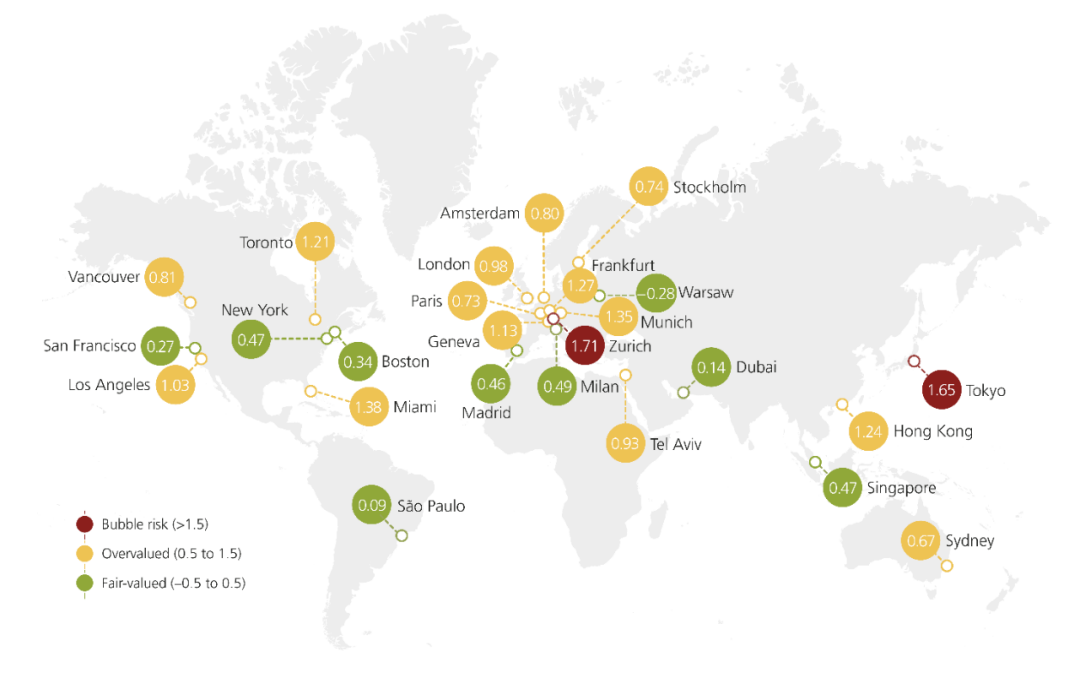

Für die umfangreiche Studie analysierte die Schweizer Grossbank UBS die Wohnimmobilien-Preise in 25 Grossstädten weltweit. Von Mitte 2022 bis Mitte 2023 sanken dabei die realen Immobilienpreise in den analysierten Städten um durchschnittlich 5 Prozent. Die Korrekturphase dürfte noch anhalten, stellen die Studienautoren fest.

Kategorie Blasenrisiko

(UBS Global Real Estate Bubble Index; zum Vergrössen, Grafik anklicken)

Nur noch zwei Städte – Zürich und Tokio (vgl. Grafik oben) – werden in der Kategorie Blasenrisiko eingestuft, sieben weniger als in der letztjährigen Ausgabe. Diese sieben Städte – Toronto, Frankfurt, München, Hongkong, Vancouver, Amsterdam und Tel Aviv – befinden sich nun alle im überbewerteten Bereich. Die Wohnungsmärkte in Miami, Genf, Los Angeles, London, Stockholm, Paris und Sydney bleiben ebenfalls überbewertet.

Auch in New York, Boston, San Francisco und Madrid sanken die Ungleichgewichte. Diese Wohnungsmärkte sind dem Index zufolge mittlerweile fair bewertet, ebenso wie Mailand, São Paulo und Warschau.

Singapur und Dubai gehören gleichermassen zu den fair bewerteten Städten, auch wenn ihr Ruf als geopolitisch sichere Häfen in der jüngeren Vergangenheit einen Anstieg der Nachfrage nach Mietwohnungen und Eigenheimen ausgelöst hat.

Nachfrage in Lauerstellung

Mancherorts ist die Saat für den nächsten Immobilienpreisboom jedoch bereits gesät. Hybrides Arbeiten hat die Nachfrage nach Stadtleben nicht nachhaltig geschwächt. Als Folge einer Flaute bei den erteilten Baugenehmigungen wird sich die Wohnungsknappheit wahrscheinlich verschärfen – vor allem in den europäischen Ballungszentren.

«Die Nachfrage nach Wohnraum steigt im Hintergrund weiter, sodass die Preise wieder in die Höhe schnellen dürften, sobald sich die Finanzierungsbedingungen für die Haushalte verbessern», sagte Matthias Holzhey, Hauptautor der Studie.

Regionale Perspektiven

Die realen Eigenheimpreise in Zürich sind 2023 weiter gestiegen, wenn auch langsamer als in den Vorjahren. Das Mietwachstum hat sich stark beschleunigt und in den letzten Quartalen das Wachstum der Immobilienpreise übertroffen. Das verfügbare Angebot an Kaufobjekten ist angesichts steigender Finanzierungskosten bereits wieder auf das Niveau von vor der Pandemie geklettert.

Die Eigenheimpreise in Genf liegen weniger als 20 Prozent höher als vor zehn Jahren und stagnierten zwischen Mitte 2022 und Mitte 2023. Obwohl die Rhône-Stadt von ihrem internationalen Status profitiert, sind die wirtschaftlichen Aussichten gemischt und das Bevölkerungswachstum bleibt gedämpft, da die Abwanderung in erschwinglichere Regionen hoch bleibt.

Bewertungsrückgang in Deutschland

Das inflationsbereinigte Preisniveau für Eigenheime in Frankfurt und München hat sich zwischen 2012 und 2022 verdoppelt – das stärkste Wachstum aller in der Studie abgedeckten Städte. Aber ein Teil dieser Preisanstiege war aus unserer Sicht nicht nachhaltig.

Zinserhöhungen sowie die starke Inflation lösten einen Bewertungsrückgang aus. Seit dem Höchststand Anfang 2022 haben die realen Eigenheimpreise in Frankfurt um fast 20 Prozent und in München um 15 Prozent korrigiert. Die Korrektur ist noch nicht abgeschlossen.

Mangelnde internationale Nachfrage in London

Die Kaufpreise für Wohneigentum in London befindet sich seit dem Brexit-Entscheid im Jahr 2016 auf einem Abwärtspfad. Trotz strukturell geringem Neubau blieb die Preisentwicklung hinter dem landesweiten Durchschnitt zurück.

Mangels starker internationaler Nachfrage bleiben die Immobilienpreise unter Druck, da die lokale Erschwinglichkeit aufgrund der hohen Hypothekarzinsen so schwach ist wie seit 2007 nicht mehr.

Stärkste Korrektur seit 1980er-Jahre in Amsterdam

Die inflationsbereinigten Preise in Amsterdam sind um 14 Prozent gefallen – die stärkste Korrektur innerhalb eines Jahres seit den 1980er-Jahren. Sich verschlechternde Finanzierungsbedingungen, die sinkende Kaufkraft der privaten Haushalte und regulatorische Änderungen belasteten die Nachfrage gleichzeitig.

In Paris begannen die Immobilienpreise bereits im Jahr 2021 zu fallen. Der Rückgang beschleunigte sich in den letzten Quartalen aufgrund der abnehmenden Erschwinglichkeit, Kreditbeschränkungen und einer Erhöhung der Grundsteuer.

Mailand im Banne der Olympischen Winterspiele 2026

Der Wohnungsmarkt in Madrid ist, gemessen am Preis-Einkommens-Verhältnis, erschwinglich geblieben. Nach einer dreijährigen Stagnation stiegen die Preise in den letzten vier Quartalen inflationsbereinigt um 3 Prozent.

In Mailand sanken die realen Preise hingegen Hand in Hand mit dem lokalen Miet- und Einkommenswachstum um 2 Prozent. Solide Aussichten für die lokale Wirtschaft, ein Ausbau der Metro und die bevorstehenden Olympischen Winterspiele 2026 dürften jedoch zu nominal stabilen Preisen beitragen.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.62%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.58%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.23%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.06%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.51%