Wenn die Märkte stark ausschlagen, sollten Wandelanleihen den CoCo Bonds vorgezogen werden, schreibt Patrick Gügi, CEO von Fisch Asset Management.

Von Patrick Gügi, CEO Fisch Asset Management (Bild)

Von Patrick Gügi, CEO Fisch Asset Management (Bild)

Contingent Convertibles Bonds (CoCo Bonds) oder so genannte bedingte Pflichtwandelanleihen, werden beim Unterschreiten vertraglich vordefinierter Eigenkapitalquoten einer Bank automatisch in Eigenkapital gewandelt. Die Inhaber der Anleihen werden damit zu Aktionären.

Von ihrer Funktionsweise her bewirkt ein CoCo Bond also genau das Gegenteil einer Wandelanleihe und weist damit eher Eigenschaften von Reverse Convertibles auf, welche vor der Finanzmarktkrise zu den beliebtesten strukturierten Produkten zählten.

Nach oben beschränkt

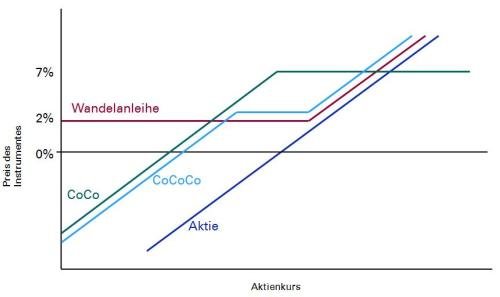

Grundsätzlich gewähren CoCo Bonds einen fixen Zins, ergänzt mit einer Wandlungspflicht, sobald das Kernkapital der emittierenden Bank unter ein gewisses Niveau sinkt. Die Auswirkungen dieses Mechanismus: Nach oben ist das Potenzial infolge der fixen Verzinsung beschränkt, gegen unten hingegen ist der Anleger dem vollen Downside-Risiko ausgesetzt. Das heisst, dass ein CoCo Bond hinsichtlich des Risikos eher mit einer Aktie als mit einer herkömmlichen Anleihe zu vergleichen ist.

Rege Emissionstätigkeit erwartet

In der Schweiz hat die Credit Suisse die ersten CoCo Bonds emittiert. In einem ersten Schritt hat die Bank Pflichtwandelanleihen in der Höhe von 6 Milliarden Franken bei bestehenden Investoren zu Zinssätzen von 9,0 Prozent respektive 9,5 Prozent platziert und in einem zweiten Schritt wurden einer breiteren Investorenschaft weitere 2 Milliarden Dollar zu einem günstigeren Zinssatz von 7 7/8 Prozent angeboten.

Zuvor haben bereits Lloyds Banking Group, Rabobank und Barclays Bank CoCo Bonds emittiert. Mit weiteren Emissionen ist zu rechnen. Die Ratingagentur Standard & Poor's schätzt das Marktvolumen über die nächsten fünf bis zehn Jahre auf stattliche 1'000 Milliarden Dollar.

Bei stagnierenden Börsen interessant

Für Anleger sind CoCo Bonds vor allem in einem seitlich tendierenden, stabilen Börsenumfeld interessant. Dann liefern sie eine attraktive Verzinsung, die über dem Potenzial der Aktien- und Anleihenmärkten liegt.

Sobald jedoch die Märkte grosse Ausschläge in die eine oder andere Richtung vollziehen, wie wir sie momentan erleben, sollten Wandelanleihen den CoCo Bonds vorgezogen werden.

CoCo Bonds weiter entwickelt

Weil Kritiker am bestehenden Konstrukt genau diese mangelnde Partizipation gegen oben monierten, wurden CoCo Bonds weiterentwickelt und ein abgewandeltes Produkt präsentiert: die CoCoCo Bonds – auch Convertible Contingent Convertibles genannt.

Diese Pflichtanleihe integriert als weiteres Element eine Beteiligung am Aufwärtspotenzial der unterliegenden Aktie, indem ein Wandlungsdatum und ein Ausübungspreis definiert werden, zu welchem die Anleihe in die Aktie gewandelt werden darf. Die erste solche CoCoCo-Anleihe wurde von der Bank of Cyprus unter der Ägide von HSBC Anfang März dieses Jahres lanciert (vgl. Grafik).

Die Funktionsweise von CoCo's im Vergleich zu Wandelanleihen und Aktien

Downside-Schutz nur bei Wandelanleihen

Obwohl Wandelanleihen die gleiche Grundstruktur wie CoCo Bonds aufweisen – beiden bestehen aus einer Obligation kombiniert mit einer Option – verhalten sie sich am Markt ganz anders.

Eine Wandelanleihe ist ein defensives Instrument, das primär zum Ziel hat, den Anleger gegen Rückschläge an der Börse zu schützen. Dies geschieht durch den Bondfloor, der die Wandelanleihe zur Obligation mit fixer Verzinsung werden lässt, sobald der Kurs der unterliegenden Aktie unter ein gewisses Niveau gesunken ist.

Zwischen und Recht und Pflicht

Auf der anderen Seite profitiert eine Wandelanleihe vom steigenden Kurs der unterliegenden Aktie und bietet dem Anleger die Möglichkeit, seine Papiere in Aktien zu tauschen. Der Besitzer der Anleihe entscheidet, ob und wann er wandeln will und hat somit ein WandlungsRECHT und nicht eine WandlungsPFLICHT. Eine Wandlung ist dann interessant, wenn die betreffende Aktie stark gestiegen ist und den Nominalwert der Anleihe übersteigt.

Damit weist eine Wandelanleihe ein asymmetrisches Verhalten auf, das CoCo Bonds nicht enthalten. Zudem bleibt das Risiko bei dieser Form der Anlage gering, da das investierte Kapital am Ende der Laufzeit zurückgezahlt wird.

Boom in Asien

Weitere Vorteile der Wandelanleihen gegenüber CoCo Bonds betreffen den Aspekt der Diversifikation. Während CoCo Bonds auf den Finanzsektor beschränkt und europalastig sind, kann mittels Wandelanleihen in fast jeden Sektor und in fast allen Regionen weltweit investiert werden.

Der Anteil der Banken liegt bei Wandelanleihen lediglich bei rund 7 Prozent. Der grösste Markt für Wandelanleihen ist analog zum Aktienmarkt mit knapp 50 Prozent die USA; seit 2010 fällt jedoch die boomende Region Asien ex Japan mit einer grossen Anzahl Neuemissionen auf.

Mit einem Volumen von rund 500 Milliarden Dollar ist der Wandelanleihenmarkt noch immer um ein Vielfaches liquider als der Markt für CoCo Bonds, der erst im Entstehen begriffen ist.

Komplexe Bewertungen

Noch bleibt die Bewertung von CoCo Bonds ein schwieriges Thema. Bereits die Bewertung einer herkömmlichen Wandelanleihe ist eine komplexe Angelegenheit, da vier Faktoren den Wert eines Convertibles beeinflussen: Der Kurs der unterliegenden Aktie, das Zinsniveau, der Kreditspread und die Volatilität.

Bei der Beurteilung von Coco Bonds kommt noch ein weiterer Faktor hinzu; die Eigenkapitalquote des Unternehmens. Diese wird lediglich im Rahmen der Jahres- sowie Quartalsberichterstattung offengelegt, weshalb sie in Zeiten volatiler Marktentwicklung und illiquider Märkte stark von der ökonomischen Realität abweichen kann.

Kein Wunder, gibt es bisher keinen allgemein anerkannten Ansatz zur Bewertung von CoCo Bonds. Trotzdem ist die grundsätzliche Idee von CoCo Bonds als Eigenmittelersatz bestechend. Ob sich das neue Finanzmarktinstrument in einer möglichen nächsten Bankenkrise jedoch auch bewähren wird, ist noch völlig offen.

Mehr über Patrick Gügi finden Sie unter diesem Link.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.55%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.53%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.27%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.11%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.54%