Erschüttert die Social-Media-Revolution die Bankfilialen? Ach was. Die meisten Menschen möchten weiterhin persönlich betreut werden – das zeigen neue Daten.

Man kann es ja fast nicht mehr hören: Die Finanzfirmen verschlafen die Social-Media-Revolution, neue Kommunikationsformen lassen in der Branche keinen Stein auf dem andern, et cetera. Aber stimmt das auch? Eine grosse internationale Umfrage ging nun der Frage nach, welche Wünsche und Zukunftsvorstellungen denn die normalen Bankkunden wirklich haben: Was ist mit Mobile Banking und Social Media?

Und heraus kam, dass die gute alte Bankfiliale ihren Wert behält.

Um die Streuung der Wünsche zu erfassen, wurden gut 2000 Bankkunden in insgesamt vier Ländern zu Rate gezogen: In Deutschland, Grossbritannien, Spanien und USA befragte die Marktforschungsfirma Davies Hickman für die Kommunikationskonzerne BT und Avaya eine repräsentative Auswahl Bankkunden. Am Ende deuteten die Ergebnisse an, dass die Kunden weiterhin recht konservative Wünsche formulieren – aber: Mit höherer technologischer Kompetenz bringen sie auch immer weniger Verständnis auf für schlechten Service.

Ergebnisse waren unter anderem:

• Die Filialen bleiben der wichtigste Bezugspunkt für die Kunden. Rund drei Viertel der Befragten finden, dass die örtliche Filiale die wichtigste Verbindung zu ihrer Bank ist. (Ein Kommentator des Fachorgans «The Financial Brand» schloss daraus allerdings, dass die Kunden lediglich glauben, ihre Filiale sei wichtig; am Ende würden sie sie ja doch nicht benutzen).

• Durchschnittlich benutzt man ein Bankprodukt – also etwa ein Konto, ein Depot – über 2,9 Kanäle. Die Kunden erwarten, dass die Banken die notwendigen Kanäle auch so verbinden, dass sie von allen Medien aus benutzbar sind.

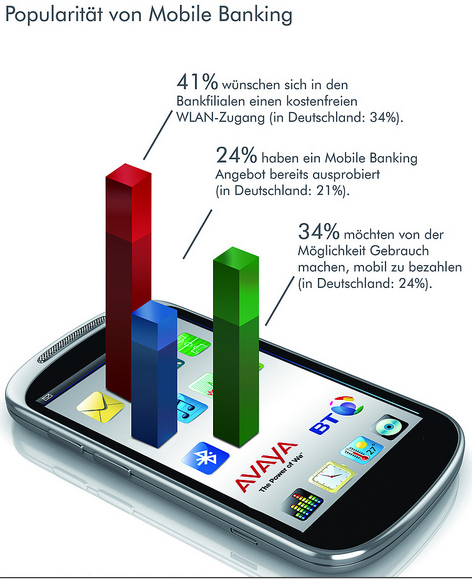

• Mehr als 4 von 10 Kunden hätten gern Gratis-WiFi-Zugang in ihrer Bankfiliale. Überhaupt besteht offenbar ein Bedürfnis nach einer Palette an elektronischen Zugängen innerhalb der Filiale – etwa Wifi, Internet-Terminals, Videoscreens mit Demo-Filmen.

• Bei Problemen wendet sich die grosse Mehrheit immer noch zuerst ans telefonische Contact Center. Vier von zehn Befragten äussern sich allerdings negativ über die Durchwahl-Verfahren in den Call-Centers. Und so meinten denn auch 47 Prozent, dass sie lieber einer bestimmten Person in ihrer Filiale als einer Hotline anrufen würden.

Hier spiegelt sich, dass sich die Leute, wenn sie dann mal ein konkretes technisches Problem haben, lieber an Menschen richten würden – nicht an einen weiteren Automaten.

• Manche Kunden würden denn auch gerne bei Problemen häufiger Web-Chat (16 Prozent), Video-Chat (11 Prozent) sowie Co-Browsing (16 Prozent) einsetzen. Beim Co-Browsing führt der Berater den Kunden während des Telefonats im Web-Browser zu den entsprechenden Seiten.

• Mobile Banking hat bereits eine recht grosse Akzeptanz erreicht: Ein Viertel der Befragten – 24 Prozent – gaben an, es schon einmal benutzt zu haben; ein Drittel will in nächster Zeit Mobilzahlungen versuchen.

• Gegenüber vielen Social-Media-Kanälen herrscht hingegen Skepsis. 60 Prozent gaben an, dass sie nicht über Kanäle wie Twitter oder Facebook mit ihrer Bank kommunizieren möchten. Nur 5 Prozent erachten Socia-Media-Kanäle als adäquat für Finanzthemen; und bankähnliche Social-Media-Entwicklungen – etwa Peer-to-Peer-Finanzierungs- oder Finanzberatungsmodelle – stiessen lediglich bei 7 Prozent der Befragten auf Interesse.

• Insgesamt deuteten die Antworten an, dass der Umgang mit den Banken als recht kompliziert erachtet wird. Zwei Drittel der Befragten meinten, dass sie zunehmend mehr Zeit benötigen für die Verwaltung ihres Vermögen; und 40 Prozent empfinden es so, dass sie einen grossen oder sehr grossen Effort machen müssen, um eine Finanzanlage zu tätigen. Die Materie wird also als zunehmend schwierig oder kompliziert erachtet – eine Aufgabe, die es zu überwinden gilt.

• Internationale Unterschiede ergaben sich bei der Nähe, welche die Menschen zu ihrer Bank hatten. Während in England nur 34 Prozent sagten, sie hätten eine enge Beziehung («strong relationship») zur Bank, erreichte die Zahl in Spanien 40 Prozent, in den USA 55 Prozent und in Deutschland 64 Prozent.

Geht man davon aus, dass die Schweizer Banken wohl ähnliche Werte die die deutschen erlangen, so zeigen sich hier Chancen, um Kundenbeziehungen weiter zu verstärken.

• 66 Prozent der deutschen Kunden stimmten der Aussage zu: «Ich überprüfe gerne permanent meine Finanzprodukte, um herauszufinden, ob ich bessere Konditionen bekommen könnte». Mit 58 Prozent in Spanien, 52 Prozent in Grossbritannien und 56 Prozent in den USA lag die Skepsis hier etwas tiefer.

• 56 Prozent der deutschen Kunden würden eher wegen schlechten Service die Bank wechseln als wegen der Konditionen (verglichen mit 59 Prozent in den USA, 59 Prozent in Grossbritannien und 45 Prozent in Spanien).

Zum Thema:

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.51%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.53%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.26%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.12%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.58%