Die Vermögensverwaltungs-Branche wird in den nächsten paar Jahren massiv durchgerüttelt. Darum müssen sich die Banken jetzt zwischen genau zwei Feldern entscheiden. Dies besagt ein «White Paper» von PwC Schweiz.

Die Finanzkrise hat überall ihre Spuren hinterlassen. Auch im Wealth Management, wo insbesondere die Anleger und die Aufsichtsbehörden vorsichtiger und anspruchsvoller geworden sind. Das Resultat: geringere Margen und höhere Kosten.

Die Finanzkrise hat überall ihre Spuren hinterlassen. Auch im Wealth Management, wo insbesondere die Anleger und die Aufsichtsbehörden vorsichtiger und anspruchsvoller geworden sind. Das Resultat: geringere Margen und höhere Kosten.

Falls sich Wealth-Manager-Anbieter jetzt nicht für eine der folgenden zwei Nischen entscheiden, dann kreisen wohl bald die Geier über den Häusern. Frei zusammengefasst ist das die Botschaft der Studie «Surviving the Valley of Death», erstellt von Matthias Memminger (Bild), Leiter der Wirtschaftsberatung Finanzdienstleistungen bei PwC Schweiz.

Im Niemandsland

Der Entscheid für ein klares Geschäftsmodell ist laut PwC der einzige Weg, um nicht zu scheitern. Ansonsten bewege man sich in einem Niemandsland, das der Autor «das Tal des Todes» nennt. «Wenn die Banken nicht bis 2020 ihre Nische gefunden haben, dann werden sie nicht überleben», so das Papier im Wortlaut.

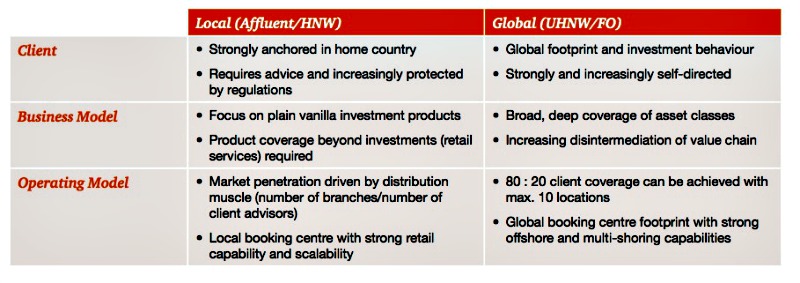

Klar erscheint für die Beratungsfirma, dass «Universalbanken, die allen Anlegern alle Produkte und Dienstleistungen anbieten, im Verschwinden begriffen sind». Künftig müssten die Finanzinstitute wählen zwischen zwei unterschiedlichen Marktsegmenten, nämlich:

- Die lokalen Wohlhabenden (Affluent/Wealthy-Segment beziehungsweise die nationalen HNW-Kunden mit unter 20 Millionen Franken Vermögen).

- Die globalen Superreichen (internationale UHNW beziehungsweise Family Offices) mit mehr als 50 Millionen Franken Vermögen.

Von aussen betrachtet mögen die lokalen Wohlhabenden und die globalen Superreichen zu den privilegierten «1 Prozent» gehören. Doch es gibt laut PwC hier grosse Unterschiede zwischen jenen Anlegern mit einer Million und jenen mit 50 Millionen Franken.

Differenzierte Beratung

Beiden gemeinsam sei jedoch, dass sie eine individuelle, differenzierte Beratung von ihren Vermögensverwaltern erwarten.

Beide Kundengruppen verlangen laut Memminger zudem ein anderes Geschäftsmodell: Die erste Nische benötige eine lokale Niederlassung, einen Namen und ein Gesicht sowie eine Palette an einfachen Produkten wie Konti, Zahlungsverkehr, Kreditkarten, Hypotheken und so weiter.

Auf keinen Fall will dieser Kundenkreis Produkte, die er nicht versteht. Für alle gewünschten Produkte seien lokale Wohlhabende aber bereit, eine Prämie zu bezahlen, ist Memminger überzeugt.

Algorithmen und Roboter im Anlageprozess

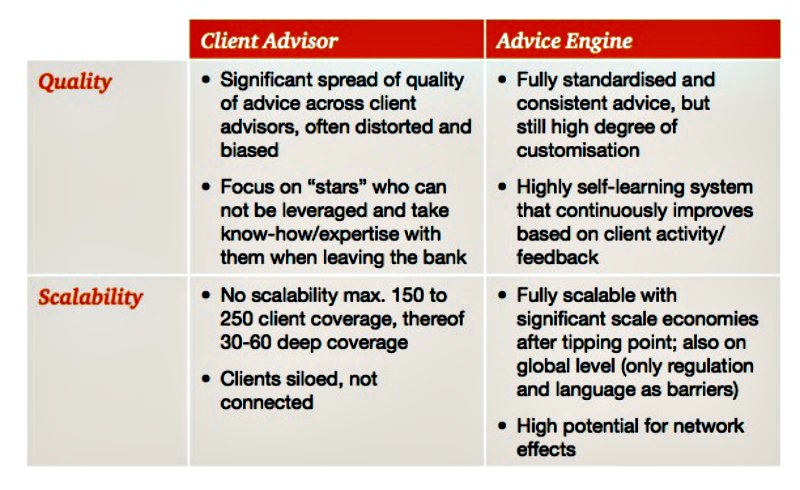

Die Umbrüche der letzten Jahren haben dem Papier zufolge auch einen Einfluss auf die Organisation. Im Klartext: Die Banken sollten sich nur noch auf die «Advice Engine» konzentrieren und den Rest ausgliedern.

Nebst dem Thema Outsourcing bietet zudem ein automatisierter Anlageprozess offenbar klare Vorteile. Die «Advice Engine» sei standardisiert und könne grosse Kundenmengen gleich gut bedienen. Geeignete Produkte für diesen «Beratungsmotor» sind hier beispielsweise ETFs, wie aus der Analyse hervorgeht.

Superreiche als lukrative Nische

Anders sieht es bei der zweiten Kundengruppe aus, bei den Superreichen, die an verschiedenen Orten leben – meistens in London, New York, Hong Kong oder Singapur. Die beiden Subtypen «old wealth» und «new wealth» verlangten in vielem dasselbe: vertrauensvolle Vermögensverwalter, Weltklasse-Beratung, Top-Produkte aus allen Anlageklassen, gute Ideen.

Aber auch zwischen altem und neuem Geld gebe es grössere Unterschiede, etwa bei der Risikoneigung.

Mehrere Labels unter einem Dach

Zwischen den beiden Hauptfeldern – lokale Wohlhabende und globale Superreiche – gibt es laut dem PwC-Papier nur geringe Synergien: «Was in der einen Nische erfolgreich ist, muss in der anderen nicht ebenfalls gelingen.»

Es sei schliesslich unklar, ob eine gemeinsame Marke für beide Nischen eine Hilfe oder eher ein Hindernis darstelle.

Das Fazit von PwC: Vermögensverwalter müssen in Zukunft Geschäftsmodelle entwickeln, die individuell auf diese beiden Nischen abgestimmt sind. Eines, das die lokalen (oder nationalen), wohlhabenden Anleger bedient. Und ein zweites, das sich um die globalen (internationalen) superreichen Kunden kümmert.