Deuten die Gold- und Silberoptionen auf eine Kurskorrektur hin?

Von Erik Norland, Executive Director und Senior Economist der CME Group

Beim Gold kam es nach dem Anstieg von mehr als 30 Prozent zwischen August 2018 und Anfang September 2019 zu einer Kurskorrektur von 6,5 Prozent. Die Silberhausse begann im Mai dieses Jahres. Die Kurse verzeichneten im Sommer einen starken Anstieg um 35 Prozent, gefolgt von einer Korrektur um 14 Prozent in den vergangenen anderthalb Monaten.

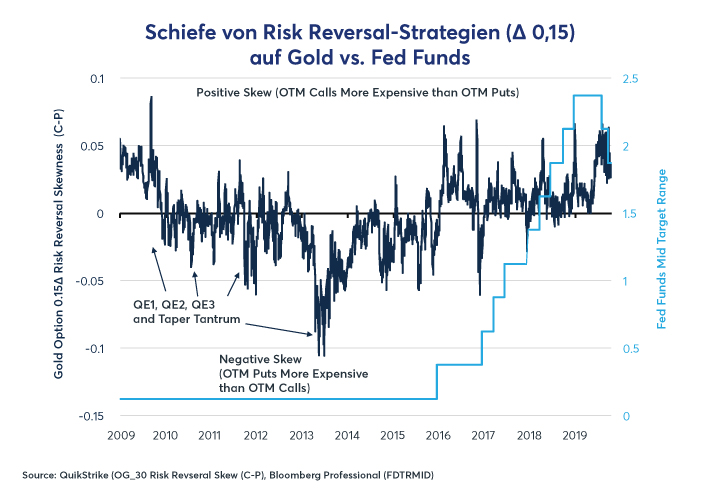

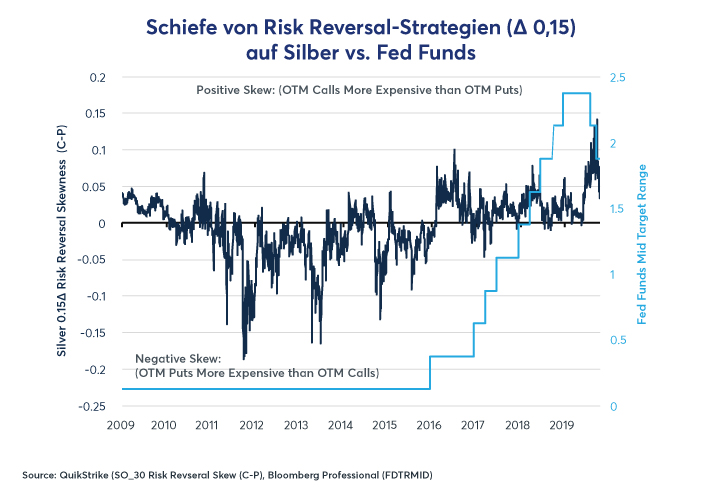

Vor den Rückgängen deutete sich an den Optionsmärkten bereits an, dass eine Korrektur bevorstehen könnte. Aus dem Geld (OTM) liegende Calls sowohl für Gold als auch für Silber stiegen kurz vor der Korrektur aussergewöhnlich stark an (Abbildungen 1 und 2).

(Abb. 1: Selten war die positive Schiefe der Optionsvolatilitäten am Goldmarkt stärker ausgeprägt als Anfang September.)

(Abb. 2: Die positive Schiefe der Optionsvolatilitäten am Silbermarkt erreichte Anfang September ein Rekordhoch.)

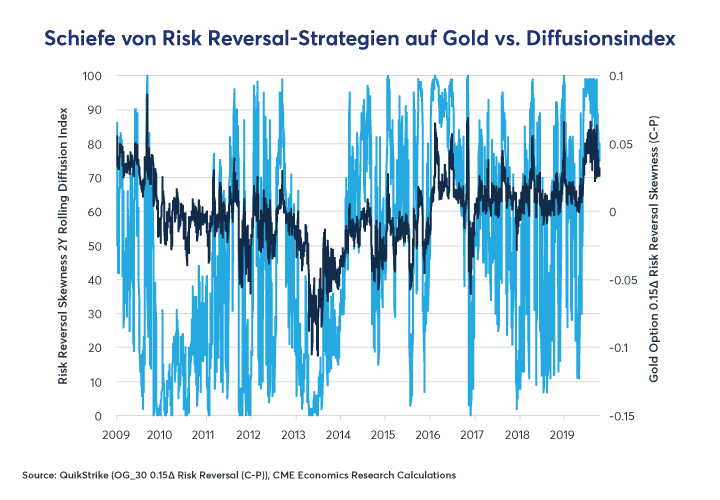

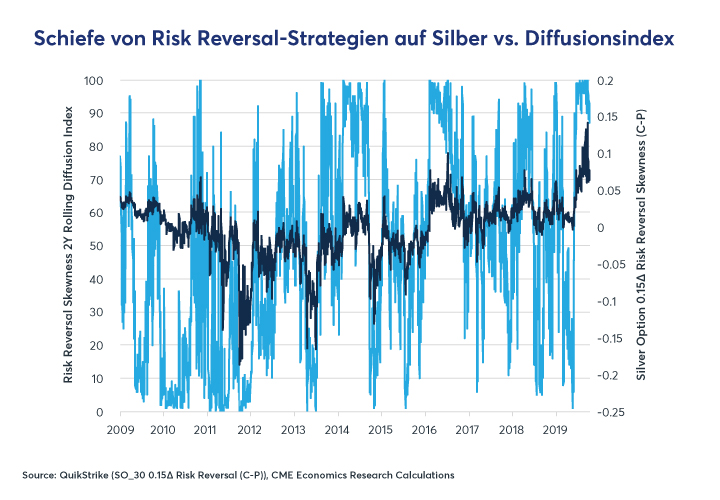

Sowohl Gold als auch Silber lagen im Zweijahres-Diffusionsindex ihrer Risk Reversal-Schiefe (implizite Volatilität OTM-Calls vs. OTM-Puts – Δ 0,15 ) im 99. Perzentil (Abbildungen 3 und 4).

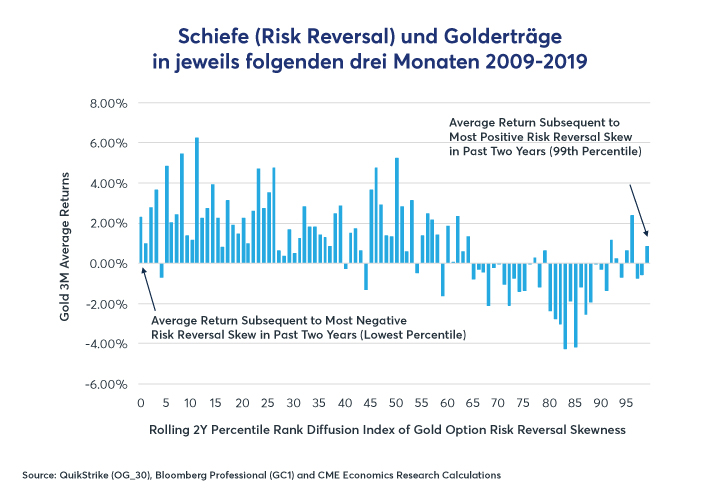

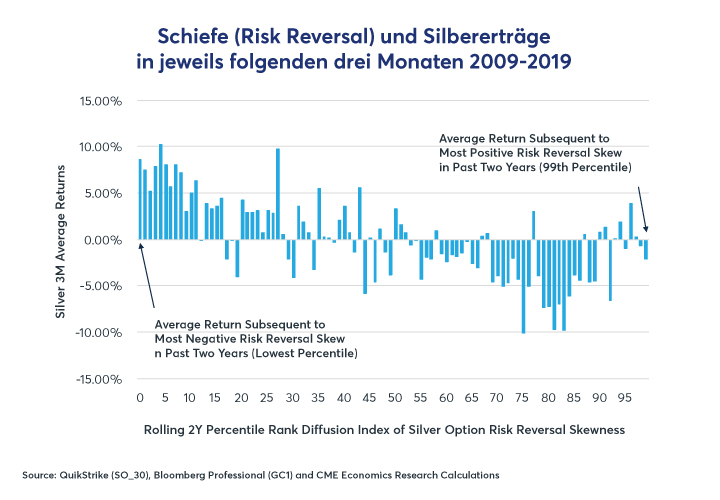

Wenn die Schiefe in den letzten zehn Jahren (im Vergleich zum jeweils vorhergehenden Zweijahreszeitraum) extreme Werte erreichte, entwickelten sich Gold und Silber in den darauf folgenden drei Monaten oftmals unterdurchschnittlich (Abbildungen 5 und 6). Dies scheint auch jetzt wieder einmal der Fall gewesen zu sein.

(Abb. 3: Selten wiesen Goldoption eine so ausgeprägte positive Schiefe auf.)

(Abb. 4: Silberoptionen erreichten im Sommer einen extremen Schiefegrad, der bis heute anhält.)

Für Anleger, die auf einen andauernden Aufwärtstrend der beiden Edelmetalle setzen, könnte sich als besonderes problematisch herausstellen, dass die Optionsmärkte für Gold und Silber auch nach dem jüngsten Kursrutsch eine ungewöhnlich hohe positive Schiefe aufweisen.

Am 11. Oktober 2019 befand sich die Risk Reversal-Schiefe von Goldoptionen mit Delta 0,15 weiterhin im 80. Perzentil, die der Silberoptionen ungefähr im 87. Perzentil. In den vergangenen zehn Jahren zogen ähnliche Perzentilwerte der Schiefe in den folgenden drei Monaten oftmals einen Rückgang des Goldkurses um 2 bis 4 Prozent sowie des Silberkurses um 4 bis 10 Prozent nach sich.

Man sollte jedoch beachten, dass bezüglich der Silber- und Goldpreisentwicklung in den nächsten Monaten sehr grosse Unsicherheit herrscht, und dass Wertentwicklungen und Wechselbeziehungen der Vergangenheit auf Basis der Schiefe der Optionsvolatilität möglicherweise keine Rückschlüsse auf die Entwicklung der nächsten Monate erlauben.

(Abb. 5: Erreicht die Schiefe bei Goldoptionen die oberen 30 Prozent ihrer Spanne, folgt oftmals ein Kursrückgang beim Gold.)

(Abb. 6: Außerordentlich positive Schiefe der Optionsvolatilitäten am Silbermarkt geht häufig einer Kurskorrektur voraus.)

Die üblichen Einflussfaktoren der beiden Edelmetalle sind auf lange Sicht noch klar intakt:

- Zinssenkungen, die noch nicht in die Forwardkurve eingepreist sind, dürften sich positiv auswirken.

- Ein schwächerer Dollar würde die Gold- und Silberkurse wahrscheinlich steigen lassen.

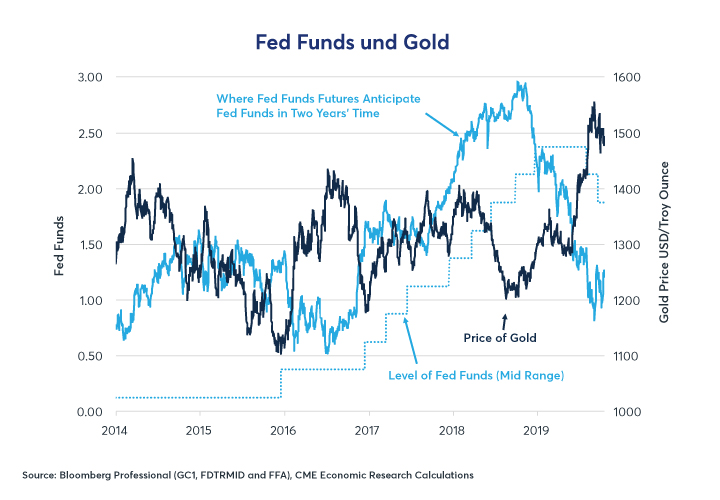

Tatsächlich dürfte die Einschränkung der Erwartungen im Hinblick auf Zinserhöhungen durch die US-Notenbank (Federal Reserve, Fed) die jüngste Korrektur der Gold- und Silberkurse ausgelöst haben. Nichtsdestoweniger war die rechtsschiefe Verteilung der Optionsvolatilitäten ein deutliches Warnzeichen für eine bevorstehende Korrektur.

(Abb. 7: Auslöser des Gold-Abverkaufs war eine Korrektur der kurzfristigen US-Zinserwartungen.)

Unter dem Strich

- Silber- und Goldoptionen erreichten im Spätsommer dieses Jahres eine aussergewöhnlich positive Schiefe.

- Eine aussergewöhnlich positive Schiefe der Optionsvolatilitäten geht oftmals Kurskorrekturen voraus.

- Selbst Mitte Oktober war die Schiefe der Optionsvolatilitäten der beiden Edelmetalle noch ungewöhnlich hoch.

- Aus fundamentaler Sicht werden die Gold- und Silberkurse wahrscheinlich von den Zinserwartungen der Fed und dem Dollar-Kurs abhängen.

Erik Norland ist Executive Director und Senior Economist der CME Group und somit für die wirtschaftlichen Analysen der globalen Finanzmärkte verantwortlich. Dabei identifiziert er aufkommende Trends, bewertet wirtschaftliche Faktoren und prognostiziert deren Auswirkungen auf die CME Group und ihre Geschäftsstrategie sowie auf die Anleger, die an den verschiedenen Märkten des Unternehmens handeln.

Die CME Group ist einer der weltweit führenden und vielseitigsten Marktplätze für Derivate. Das Unternehmen besteht aus vier Designated Contract Markets (DCMs). Weitere Informationen über die einzelnen Regeln und Produktlisten jeder Börse finden Sie durch Klicken auf die Links von CME, CBOT, NYMEX and COMEX.