6 Gründe, warum aktive ETFs mehr aus Anleihen herausholen

Rund 55'000 globale Aktien werden öffentlich gehandelt, gegenüber mehr als 3 Millionen globalen Anleihen.1 Diese Grösse bringt Komplexität mit sich. Anleihemärkte sind fragmentiert, intransparent und werden von Benchmarks dominiert, die grosse Teile des investierbaren Universums ausklammern. Die Navigation erfordert Research, Können und Flexibilität – alles Gründe, warum aktives Management seit Langem der bevorzugte Ansatz für die Fixed Income-Anlage ist.

Heute hat aktives Management ein dynamisches neues Zuhause im ETF-Mantel gefunden, in dem professionelle Expertise mit struktureller Effizienz zusammenkommt, um aktives Fixed Income-Investieren so flexibel, transparent und kosteneffizient wie nie zuvor zu machen.

Hier sind sechs Gründe, warum Sie mit aktiven ETFs mehr aus Anleihen herausholen können.

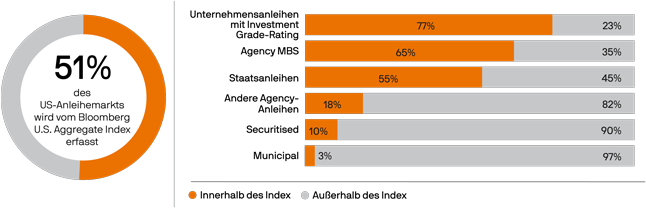

Freiheit, über Benchmarks hinauszugehen

Anleiheindizes können grobe Instrumente sein: nützlich für eine breite Marktabdeckung, aber begrenzend, wenn präzisere Werkzeuge gefragt sind. Der Bloomberg US Aggregate Index schliesst beispielsweise 49 Prozent des 57,5 Billionen US-Dollar grossen US-Anleihemarktes aus und lässt Bereiche wie hypothekenbesicherte Anleihen aus dem Non Agency-Bereich, Hochzinsanleihen und Leveraged Loans aussen vor. Damit verbleiben knapp 28 Billionen US-Dollar an Vermögenswerten ausserhalb der Benchmark – Märkte, in denen sich Anlagechancen finden lassen.

Selbst innerhalb des Index hat die regelbasierte Konstruktion Nachteile. Die Marktwertgewichtung führt dazu, dass die am höchsten verschuldeten Emittenten die Portfolioallokation dominieren – unabhängig von der Kreditqualität. Passiv verwaltete ETFs, die an diese Benchmarks gebunden sind, können sich daher auf risikoreichere Schuldner konzentrieren und Diversifikationschancen verpassen.

Aktive Anleihen ETFs haben die Freiheit, deutlich flexibler zu agieren. Manager können zwischen Sektoren rotieren, Duration und Kreditrisiko an veränderte Rahmenbedingungen anpassen und Spread Chancen in vernachlässigten Segmenten gezielt nutzen.

Aktive Anleihen ETFs ermöglichen es Managern, weit über die Beschränkungen einer Benchmark hinauszugehen. Der ETF-Mantel macht diese Flexibilität für Anleger mit einem einzigen, effizienten Trade leicht zugänglich.

Aktive Manager können über die Grenzen passiver Indizes hinaus investieren

Quelle: Bank of America, Bloomberg, SIFMA, J.P. Morgan Asset Management; Datenstand 30. Juni 2025. Das investierbare Universum für Treasuries, Kommunalanleihen und andere Agency Wertpapiere stammt von SIFMA und basiert auf dem ausstehenden Nennwert. Das investierbare Universum für Agency MBS, CMBS, CMOs, CLOs, CDOs, ABS, Investment Grade Unternehmensanleihen und High Yield Unternehmensanleihen stammt von Bank of America und basiert auf dem ausstehenden Marktwert. Treasuries umfassen ausstehende Bills, Bonds und Notes. Agency MBS umfasst MBS, CMBS und CMOs. Verbriefte Anlagen umfassen ABS, CLOs, CDOs, Non Agency CMBS und Non Agency RMBS. Die Sektorklassifizierungen für die Bestandteile des Bloomberg U.S. Aggregate basieren auf von Bloomberg bereitgestellten Klassifizierungen

Faire Kosten für alle

ETFs sind so konzipiert, dass die mit dem Handel verbundenen Kosten ausschliesslich von den Anlegerinnen und Anlegern getragen werden, die die betreffenden ETF-Anteile kaufen oder verkaufen.

Werden neue ETF-Anteile erstellt («Creation»), kann dies «in kind» erfolgen. Dabei liefert ein Autorisierter Teilnehmer (Authorised Participant, AP) dem ETF direkt einen Korb aus zugrunde liegenden Wertpapieren, etwa Anleihen, und erhält im Gegenzug neue ETF-Anteile. Entsprechend werden bei Rückgaben («Redemptions») ETF-Anteile an den ETF geliefert, und der AP erhält einen Korb von Wertpapieren. Wird statt Wertpapieren Bargeld geliefert, erhebt der ETF gegenüber dem AP eine Gebühr, die dieser an die Anleger weitergibt, um die Kosten für den Erwerb neuer bzw. den Verkauf der erforderlichen Wertpapiere zu decken.

Diese offene Struktur bedeutet, dass die ETF-Gesellschaft keine Wertpapiere handeln muss, um die zugrunde liegende Nachfrage nach Anteilen zu bedienen, und der Nettoinventarwert (Net Asset Value, NAV) des ETF nicht durch Handelsaktivität verwässert wird. Stattdessen werden die Kosten für den Ein- oder Ausstieg ausschliesslich von den jeweils handelnden Anlegerinnen und Anlegern getragen und nicht auf alle Anteilinhaber verteilt.

Aktive ETF-Manager können den In-Kind Creation-und Redemption-Prozess zudem strategisch nutzen, um die Portfolioumschlagshäufigkeit zu steuern. So lassen sich Wertpapiere nur dann in den ETF aufnehmen oder daraus entfernen, wenn es zur Strategie des Managers passt – ohne Handelskosten am Sekundärmarkt. Die Wertentwicklung aktiver Anleihen ETFs spiegelt daher die aktiven Entscheidungen der Portfoliomanager wider, anstatt durch die Mittelzu- und -abflüsse anderer Anteilinhaber verwässert zu werden.

Senkung der Transaktionskosten in Anleihen ETFs

![]()

Quelle: J.P. Morgan Asset Management. Nur zur Veranschaulichung.

Behalten Sie mehr von Ihren Erträgen

ETFs können die Gesamtkosten für die Anleihenanlage senken – beginnend bei der Ausführung. Der Handel mit einzelnen Anleihen kann operativ teuer und ineffizient sein, mit weiten Geld Brief Spannen und begrenzter Preistransparenz. Durch die Bündelung der Nachfrage an der Börse werden ETFs häufig mit deutlich engeren Spreads gehandelt und helfen aktiven Anleihenmanagern, ihre Anlagestrategie kostengünstiger umzusetzen.

Auch die strukturellen Kosten des ETF Besitzes sind typischerweise niedrig. ETFs haben in der Regel geringe laufende Gebühren, sodass weniger vom Ertrag durch Gebühren aufgezehrt wird. Über die Zeit kumulieren selbst kleine Unterschiede bei den jährlichen Kosten, sodass ein grösserer Teil der Rendite bei den Anlegern verbleibt.

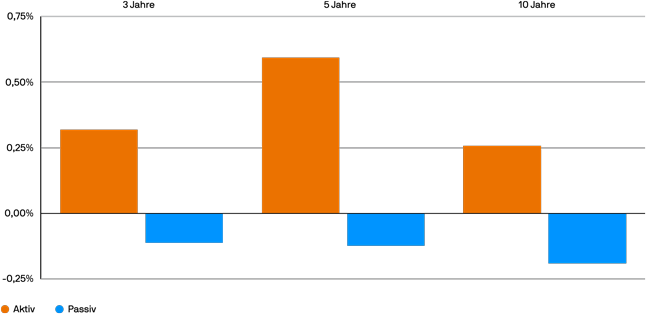

ETF Anlegerinnen und -Anleger behalten mehr von der vom Portfolio erwirtschafteten Rendite, während aktive Manager sich darauf konzentrieren können, Überschussrenditen zu liefern, ohne dass Kosten den Nutzen ihrer Positionierung schmälern. Die Ergebnisse sind eindeutig: Betrachtet man globale Aggregate Anleihen ETFs, zeigt sich, dass aktive Manager im Vergleich zum Bloomberg Global Aggregate Index konsistent durchschnittliche jährliche Überschussrenditen erzielt und ihre passiven Pendants über die Zeit, netto nach Gebühren, deutlich übertroffen haben.

Aktive Anleihenmanager übertreffen ihre passiven Pendants

Durchschnittliche annualisierte Überschussrenditen gegenüber dem Bloomberg Global Aggregate Bond Index

Quelle: Morningstar, J.P. Morgan Asset Management. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für aktuelle und zukünftige Ergebnisse. Diese Informationen dienen nur zu Veranschaulichungszwecken, spiegeln keine tatsächlichen Anlageergebnisse wider, stellen keine Garantie für zukünftige Ergebnisse dar und sind keine Empfehlung zum Kauf oder Verkauf. Die obige Grafik zeigt die Wertentwicklung aller Fonds, die gegen den Bloomberg Global Aggregate Index (LEGATRUU/LEGATRUH) gemanagt werden. Datenstand: 30. November 2025. Der Bloomberg Global Aggregate Index ist ein Leitmass für globale Anleihen im Investment Grade Bereich aus zahlreichen lokalen Währungsmärkten. Diese Mehrwährungs-Benchmark umfasst festverzinsliche Staats-, staatsnahe, Unternehmens- und verbriefte Anleihen von Emittenten aus Industrie- und Schwellenländern.

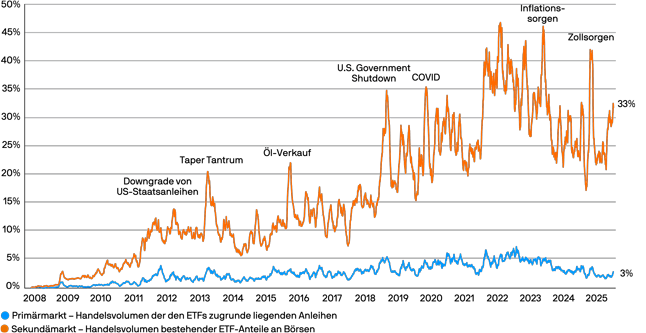

Liquidität, wenn sie am meisten zählt

Die Liquidität an den Anleihemärkten kann in Phasen von Marktstress deutlich nachlassen. Aktive Anleihen ETFs mildern dieses Problem, indem sie zwei wichtige zusätzliche Liquiditätsebenen bereitstellen. Am Sekundärmarkt, wo der Grossteil der Transaktionen stattfindet, können Anlegerinnen und Anleger ETF-Anteile den ganzen Tag über live und zu transparenten Preisen handeln. Am Primärmarkt können Authorised Participants Anteile schaffen oder zurücknehmen, um die Nachfrage zu bedienen – eine weitere Liquiditätsschicht.

Diese Struktur hat ihren Wert in den vergangenen Jahren wiederholt bewiesen. Während der inflationsgetriebenen Volatilität an den Anleihemärkten in den Jahren 2022 und 2023 machten Hochzins ETFs weniger als 10 Prozent des Vermögens am Anleihemarkt aus; ihr Handel am Sekundärmarkt stellte jedoch fast die Hälfte des gesamten Handels am US-Hochzinsanleihemarkt dar.

Mit anderen Worten: Für Hochzins Transaktionen wählten Anleger häufig den ETF als die einfachere und effizientere Hülle – statt die Anleihen selbst zu handeln.

Anleihen-ETFs können Liquidität bündeln und freisetzen, gerade dann, wenn der Anleihemarkt selbst schwerer zugänglich ist. Da sich ETF Portfolios über den Sekundärmarkt anpassen lassen, müssen aktive ETF Manager die zugrunde liegenden Anleihen nicht am Primärmarkt kaufen oder verkaufen. So lassen sich unnötige Umschichtungen am Primärmarkt vermeiden, während zugleich von einem widerstandsfähigen Handel der ETF-Anteile profitiert werden kann – selbst in Zeiten erhöhter Marktspannungen.

Handelsvolumen von US High Yield ETFs in Phasen von Marktstress

Anteil (Prozent) am 20-Tage-gleitenden Durchschnitt des Handelsvolumens des gesamten High Yield Anleihemarkts

Quelle: Bloomberg, J.P. Morgan Asset Management. Der High Yield ETF Markt wird durch HYG, JNK, PHB, HYLB, SJNK, SHGY, USHY, HYLS, ANGL, HYS, BSJL, BSJM, BSJK und BBHY repräsentiert. Der High Yield Anleihemarkt wird durch FINRA TRACE Market Breadth High Yield Bond Dollar Volume (NTMBHV) und FINRA TRACE 144a HY $ Vol (NTMB4HYV) abgebildet. Guide to ETFs – EMEA. Datenstand: 31. Dezember 2025.

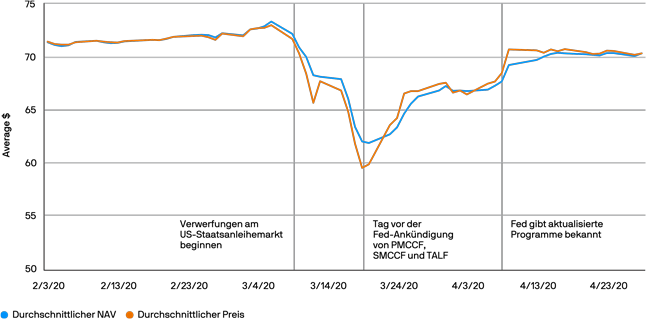

Preisfindung in Echtzeit

Da ETFs während des gesamten Handelstages fortlaufend gehandelt werden, dienen ihre Marktpreise als Live Signal dafür, wie Anleihen bewertet werden. Diese Preisfindung in Echtzeit kann ein wertvoller Input sein, um Volatilität zu navigieren und Chancen zu identifizieren, und bietet mehr Klarheit bei der Einschätzung der aktuellen Marktbedingungen – besonders in weniger liquiden Segmenten.

Während der COVID-19-Turbulenzen stellte beispielsweise eine Studie der Bank für Internationalen Zahlungsausgleich fest, dass ETF-Preise schneller und präziser auf neue Informationen reagierten als ihre Nettoinventarwerte (NAV). Die Marktpreisbildung ist oft die genaueste Widerspiegelung des Werts, selbst wenn der Preis eines ETF als Auf oder Abschlag erscheint – typischerweise, weil der NAV veraltet ist oder nachläuft.

Die Möglichkeit, Preise in Echtzeit zu beobachten, verschafft Anlegerinnen und Anlegern eine zeitnähere, präzisere Einschätzung von Anleihewerten. Für aktive Manager liefert sie klarere Signale, wann und wo zu handeln ist.

Investment Grade Anleihen ETFs: Durchschnittlicher Kurs vs. durchschnittlicher NAV in der COVID-19 Phase

Quelle: Nasdaq, Anleihemärkte vs. Anleihen ETFs während COVID-19.

Wissen, was Sie besitzen

Transparenz und Zugänglichkeit zählen zu den klarsten Vorteilen des ETF-Mantels. Da die meisten ETFs ihre Portfolios täglich veröffentlichen, können Anlegerinnen und Anleger genau sehen, was sie besitzen, verstehen, welche Positionen die Wertentwicklung beeinflussen, und Vertrauen darin gewinnen, wie ihr Geld verwaltet wird. Dies erleichtert zudem die Performance Attribution und hilft, Ergebnisse in Echtzeit mit Portfolioentscheidungen zu verknüpfen.

Die Zugänglichkeit ist ebenso wichtig. Ohne hohe Mindestanlagesummen – es genügt ein Brokerage Konto und der Preis eines einzelnen Anteils – erschliessen ETFs professionell gemanagte aktive Anleihenstrategien einem deutlich breiteren Publikum. Bereits ein ETF-Anteil bietet Zugang zu einem von erfahrenen Anleihemanagern geführten Portfolio.

ETF Anleger erhalten Transparenz und Zugang zu Märkten, die früher Institutionen vorbehalten waren, während aktive Manager täglich durch ihre Positionierung und Ergebnisse Rechenschaft ablegen.

ETF-Transparenz sorgt dafür, dass Anleger wissen, was sie besitzen

Quelle: J.P. Morgan Asset Management. Nur zur Veranschaulichung.

Aktive ETFs: Anleihen in Bestform

Nach einem der schärfsten Zinserhöhungszyklen seit Jahrzehnten stabilisieren sich die Zinsen. Der Weg nach vorn bleibt jedoch ungewiss: Zinskurven sind verzerrt, Kreditrisiken driften auseinander, und die Liquiditätsbedingungen können sich rasch ändern.

Genau in solchen Phasen können aktive Anleihemanager Mehrwert liefern: Sie passen die Positionierungen an, suchen übersehene Chancen und steuern Risiken flexibler als passive Vehikel. Der ETF-Mantel verstärkt diese aktiven Vorteile, indem er Kosten fair allokiert, Ausgaben reduziert, widerstandsfähige Liquidität bereitstellt und in Echtzeit Preissignale sowie tägliche Transparenz liefert.

Aktive Anleihen ETFs bündeln aktives Management in einer hoch effizienten, transparenten Form. Sie helfen Anlegern, über Benchmarks hinauszugehen, mehr Rendite zu bewahren und Portfolios auf das vorzubereiten, was als Nächstes kommt.

Die Botschaft ist klar: Mit aktiven ETFs können Sie mehr aus Anleihen herausholen.

Aktive Anleihen-ETFs von J.P. Morgan

Verschaffen Sie sich diversifizierten Zugang zum Anleihemarkt mit einem der weltweit führenden Manager aktiver Anleihen-ETFs und wählen Sie aus einer breiten Palette aktiver Strategien in den Bereichen Staatsanleihen, Unternehmensanleihen und Schwellenländeranleihen.

- Mehr über Aktive Anleihen-ETFs hier

1 Quelle: Bloomberg. Stand der Daten: 31. Oktober 2025.