Credit-Suisse-CEO Tidjane Thiam sagte es deutlich: «Die Bank hat kein Problem mit ihrem Eigenkapital». Was geschieht aber, wenn in einer Krise Milliarden im Kapitalpolster wegschmelzen?

Dass sich mit Tidjane Thiam der CEO persönlich mit dieser Aussage an Kunden und Investoren der Credit Suisse (CS) gewandt hat, ist bereits aussergewöhnlich. Aber die Unruhe nach dem Fall der CS-Aktie unter die Marke von 10 Franken war erheblich und weckte Ängste um die Solidität der zweitgrössten Bank der Schweiz.

Thiam machte hingegen klar: Das Eigenkapital der Bank ist durch die Bewegungen im Aktienkurs nicht beeinträchtigt.

Ausreichend, nicht herausragend

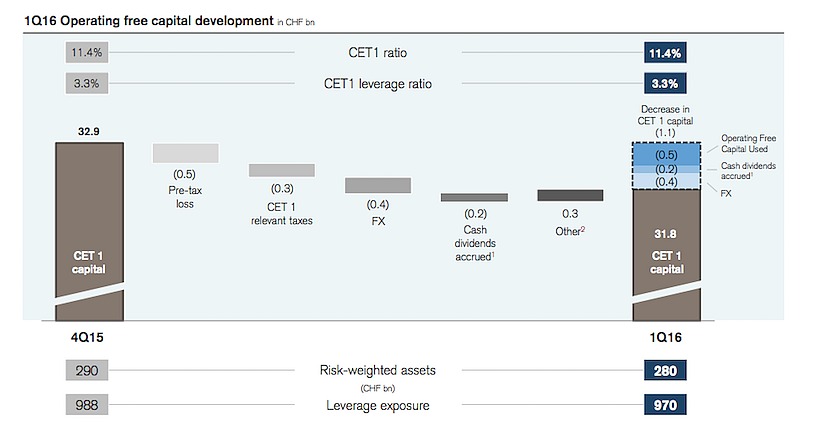

Die Tier-1-Kapitalquote der CS – das ist die gängige Masseinheit für die Stärke einer Bank – lag Ende des ersten Quartals 2016 bei 11,4 Prozent. Die Quote hatte sich trotz des erlittenen Quartalsverlustes im Vergleich zu Ende 2015 nicht verändert.

In der Schweiz liegt die minimale Vorgabe der Tier-1-Eigenkapitalquote bei 10 Prozent. Insofern liegt die CS im grünen Bereich.

Entscheidend ist aber die Robustheit der CS im Falle einer weiteren Finanzkrise, welche das Eigenkapital angreifen könnte. In diesem Lichte betrachtet sei die Quote von 11,4 Prozent ausreichend, aber nicht herausragend, wertet Guido Versondert von Independent Credit View im Gespräch mit finews.ch die Kapitalsituation der CS.

Negative Regulierungseffekte erwartet

Einer der Hauptgründe für diese bestenfalls nüchterne Einschätzung ist «Basel IV». Diese neue, noch in diesem Jahr erwartete Regulierungsrunde der Bank für Internationalen Zahlungsausgleich (BIZ) dürfte auf die Eigenkapitalquote einen negativen Effekt haben, da sie strengere Bewertungskriterien für das Kapital ansetzt.

Das «harte» Eigenkapital der Bank liegt derzeit bei rund 31,84 Milliarden Franken. «Hart» heisst hier: Mittel, welche aus Gewinnen zurückbehalten werden oder via Kapitalerhöhung zugeflossen sind. Es ist dies das sogenannte Look-through-Capital, eine Masseinheit, welche ab 2019 ihre Gültigkeit haben wird.

Zahl der effektiven Stärke

Diese 31,84 Milliarden Franken sind für eine Beurteilung der Robustheit der CS viel relevanter als ihre über dem regulatorischen Minimum liegende Eigenkapitalquote. Denn diese Zahl illustriert die effektive Stärke der Bilanz der Bank und die Möglichkeiten, die Bilanz für Geschäfte einzusetzen.

Einen wichtigen Teil der Gesamtgleichung machen die risikogewichteten Aktiven (RWA) in der Bilanz aus. Die CS unternimmt grosse Anstrengungen diese abzubauen, um diese nicht mehr mit mehr «hartem» Eigenkapital decken zu müssen. Im ersten Quartal 2016 hatte die CS ihre Bilanz so um immerhin 11 Milliarden Franken erleichtert.

Je weniger RWA desto besser

Die RWA waren im Zuge der Basel-I- und II-Regulierungen als Kenngrössen eingeführt worden, um festzulegen, wieviel Eigenkapital die Banken anhand der Struktur ihrer Aktiven in der Bilanz halten müssen.

Die Bewertung der RWA ändert sich je nach Risikogehalt und -beurteilung. Doch gilt die Regel: Je tiefer der Anteil von RWA in der Bilanz, desto weniger «hartes» Kapital ist notwendig, um eine gesunde Eigenkapitalquote zu erreichen.

Folgenschwere Tradition als Derivatehaus

Bei der CS haben die RWA eine besondere Relevanz, die auf ihre Geschichte als Derivatehändlerin in den 1990er Jahren zurückgeht. Es war die Zeit als Brady Dougan von Banker's Trust dazustiess.

Die CS war begierig darauf, in das Derivategeschäft einzusteigen. Dougan hatte bei Bankers Trust die Derivateabteilung geleitet. Sein Wechsel zur CS im Jahr 1990 war der Startschuss für eine Ära, in der die Schweizer Bank zu einem der führenden Derivatehäuser aufstieg und sich einen Ruf für besonders komplexe und massgeschneiderte Produkte aufbaute.

Laufzeiten bis zu 30 Jahre

Manche dieser Produkte haben Laufzeiten von 20 bis 30 Jahren. Es sind solche Produkte und Positionen, die noch einige Jahre vor ihrer Fälligkeit stehen und von der Bank mehr und mehr Kapital absorbieren, wie Versondert sagt.

Die Betreuung dieser Produkte sei eine «undankbare Aufgabe», so der Kredit-Analyst. Denn die CS-Händler müssten mit den Kunden eine Verkürzung der Laufzeit vereinbaren. Dies bringe den Händlern gar nichts, wenn es auch der Bilanz der CS nütze.

Gewinn machen, Misstritte vermeiden

Ihre Bilanz von riskanten Positionen zu säubern, ist eine Sache. Aber die CS muss vor allem sicherstellen, dass ihre Wealth-Management- und Investmentbank-Einheiten Erlöse schaffen, und sie muss weitere Misstritte vermeiden, wie jenen Milliarden-Abschreiber im vergangenen März.

Um gute Ergebnisse zu erzielen, muss die CS gegenüber ihren Kunden als solide und gutkapitalisiert auftreten können – in diesem Zusammenhang sind auch Thiams Aussagen zur Kapitalsituation zu sehen.

Die grossen Sorgen

Auch wenn es bislang kaum Anzeichen gegeben hat, dass Kunden wegen Befürchtungen über zu wenig Eigenkapital Gelder aus der Bank abgezogen haben, ist dies eine Hauptsorge der CS.

Sorgen muss sich die Schweizer Grossbank auch wegen weiteren drohenden Bussen und Zahlungen in Rechtsstreitigkeiten machen. Sie sind ein Faktor, der die Kapitalsituation der Bank beeinträchtigen kann.

Denn dieses Geld fehlt anschliessend für den weiteren Aufbau an «hartem» Kapital. Ein Analyst der britischen Bank Barclays warnte kürzlich davor, der CS könnten 3,2 Milliarden Franken zusätzliche Rechtskosten entstehen.

Weniger werthaltige CoCos

Zusätzlich zum «harten« Kapital hat die CS bedingte Wandelanleihen emittiert, die sogenannten CoCo-Bonds. Diese Instrumente gelten als weniger werthaltig; eine Krise würde die CoCos als erste befallen.

Denn die CoCos wandeln sich automatisch in Aktien, sollte das harte Eigenkapital der CS unter 7 und unter 5 Prozent fallen respektive, wenn die CS in den Augen von Regulatoren «nicht mehr überlebensfähig» wäre.

Was wäre so ein Ereignis, welches die CoCos auslöst? In einer Zahl ausgedrückt: Nimmt man die Bilanz zum Ende des ersten Quartals 2016 als Basis, müsste die CS in kurzer Zeit über 12 Milliarden Franken Verlust machen, um in die Nähe der 7-Prozent-Marke zu sinken.

Fragezeichen Aufsichtsbehörden

Das ist eine immense Summe. Doch sei daran erinnert, dass die UBS im Zuge der Finanzkrise weit mehr als 20 Milliarden Franken Verluste anhäufte und schliesslich mit Staatsgeldern gestützt werden musste.

Ob Aufsichtshehörden und Regulatoren heute ähnlich agieren würden, ist unsicher. Es sind keine Pläne bekannt, welche Massnahmen sie im Falle einer neuerlichen Bankenkrise oder grösseren Wirtschaftskrise mit schweren Auswirkungen auf Arbeits- und Immobilienmärkte ergreifen würden.

«Ja, aber...»

Zudem gibt es nur vage Definitionen, was «nicht überlebensfähig» eigentlich heisst und auf welcher Basis ein Entscheid getroffen würde, das bedingte Kapital der CoCos zu aktivieren.

Klar ist hingegen, dass dies ein Ereignis mit weitreichenden Folgen für die Bank wäre, welche kaum unter Kontrolle gehalten werden könnten.

Hat CS-Konzernchef Thiam nun recht mit seiner Aussage, die Bank sei ausreichend kapitalisiert? Die nicht abschliessende Antwort muss wohl lauten: «Ja, aber...».

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.49%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.56%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.26%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.12%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.57%