Seit Jahren predigt die Beraterbranche, dass die kleinen Schweizer Privatbanken vor der Existenzfrage stünden. Eine finews.ch exklusiv vorliegende Studie von Roland Berger kommt zu einem anderen Schluss.

Die weltweit einzigartige Vielfalt und Heterogenität der Schweizer Privatbanken-Branche lässt sich nicht über einen Kamm scheren. Doch in den vergangenen Jahren war der Tenor in den zahlreichen und von renommierten Beratungsunternehmen erstellten Studien eigentlich immer der gleiche: Um im Umfeld sinkender Margen und stagnierender Kundengelder zu bestehen, ist das Erreichen einer kritischen Grösse unerlässlich.

Darum seien insbesondere die Klein- und Kleinst-Privatbanken mit Kundenvermögen von weniger als 10 oder 5 Milliarden Franken besonders gefährdet und würden vor die Existenzfrage gestellt: Verkaufen oder sich zur kritischen Grösse «hoch akquirieren»?

Die Gewinner sind die Kleinen

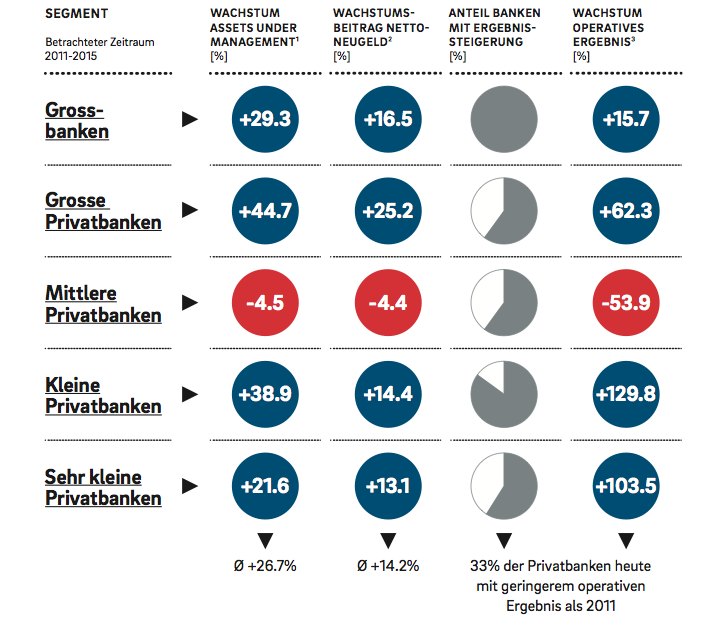

Eine finews.ch exklusiv vorliegende Studie des Beratungsunternehmens Roland Berger zeigt nun aber: Die meisten Gewinner der Entwicklung aus den vergangenen fünf Jahren finden sich unter den Privatbanken mit verwalteten Vermögen von weniger als 25 Milliarden Franken (vgl. nachstehende Grafik).

Diesen Banken gelang es im untersuchten Zeitraum von 2011 bis 2015, das operative Ergebnis mehr als zu verdoppeln. Sie weisen auch ein überdurchschhnittliches Wachstum der Kundenvermögen aus.

Kleine Bank erzielt die höchste Bruttomarge

Auch punkto Bruttomargen bilden die kleinen und sehr kleinen Privatbanken (Roland Berger differenziert hier zwischen Instituten mit weniger als 25 Milliarden Franken Kundenvermögen und solchen mit weniger als 10 Milliarden Franken) jenes Segment, das den allgemein sinkenden Trend am besten abfedern konnte.

Die höchste Bruttomarge liegt laut Roland Berger bei 186 Basispunkten, die eine Kleinstbank erzielte. Der Durchschnitt liegt bei 91 Basispunkten.

Aufräumen mit vermeintlichen Branchengesetzen

Auch was die Cost-Income-Ratio (Kosten-Ertrags-Verhältnis) betrifft, sind es die kleinen Privatbanken, die den Branchenschnitt von 79 Prozent mitunter am ehesten unterbieten, wie es weiter heisst. Auch weisen diese Institute die günstigsten Aufwandpositionen aus.

Mit diesen Ergebnissen räumt Roland Berger mit zwei vermeintlichen Branchengesetzen auf. Erstens, die Grösse eines Instituts und die Cost-Income-Ratio korrelieren nicht.

Und zweitens, Profitabilität und Ertragssteigerungen sind nicht per se volumengetrieben. Damit ist eine weitere Behauptung relativiert, im heutigen Private Banking führe der Weg zu Ertragswachstum nur über Skaleneffekte.

Keine voreiligen Schlüsse

Robert Buess, Partner und Private-Banking-Spezialist bei Roland Berger, warnt gegenüber finews.ch aber vor überstürzten Schlüssen. «Natürlich gibt es Privatbanken, die in den letzten Jahren dank Skaleneffekten erfolgreich waren. Ebenso ist es ein Fakt, dass die Konsolidierung bei den kleinen und sehr kleinen Privatbanken am stärksten spürbar gewesen ist. Tatsächlich entwickeln sich die kleinen und kleinsten Institute am stärksten auseinander.»

Die Ergebnisse der Studie seien auch ein Spiegel der sehr heterogenen Branche, deren Vertreter bezüglich Grösse, Marktabdeckung, Angebote, Geschäftsmodellen, Wachstumserfolgen und Profitabilität schwer vergleichbar seien, so Buess weiter.

Das grosse Bild stimmt

Die Studie mit dem Namen «Quo vadis, Privatbank?» vermittelt eine repräsentative Bestandesaufnahme der Entwicklung der Branche. Darin analysierten die Autoren insgesamt 55 Privatbanken, darunter auch die führenden Liechtensteiner Institute, die kumuliert rund 4,9 Billionen Franken verwalten. Damit seien rund 75 Prozent der Kundengelder in der Schweiz erfasst worden, so die Verfasser.

Das grosse Bild, das die Studie vermittelt, unterscheidet sich nicht von anderen Analysen: Die Branche sei zwar insgesamt gesund, doch werde es immer schwieriger, weiteres Wachstum und höhere Gewinne zu realisieren. Das Wachstum des Netto-Neugeldes reduzierte sich um untersuchten Zeitraum kontinuierlich.

Tiefstes Wachstum in fünf Jahren

Mit knapp 88 Milliarden Franken erzielten die untersuchten Banken 2015 das geringste Wachstum der vergangenen fünf Jahre. Parallel dazu sank die Bruttomarge im Branchenschnitt.

Auch bei Roland Berger kommt man zum Fazit, dass sich im Schweizer Private Banking eine Zweiklassen-Gesellschaft herauszubilden scheint, und zwar mit jenen Instituten, die noch profitabel wachsen und jenen, die mit sinkender Profitabilität schrumpften.

Verlierer: Banken mittlerer Grösse

Als klare Verlierer macht die Studie Privatbanken mittlerer Grösse aus, also solche mit Assets under Management zwischen 25 und 100 Milliarden Franken.

Zu den Gewinnern gehören neben den Grossbanken UBS und Credit Suisse Privatbanken mit mehr als 100 Milliarden Franken Kundenvermögen – die Studie nennt keine Namen, doch dürften dies unter anderen Julius Bär, LGT und die eine oder andere Genfer Adresse sein.

Kein allgemeingültiges Erfolgsrezept

Doch die grösste Überraschung offenbart die Studie bezüglich der Erkenntnisse über die zahlenmässig mit Abstand am meisten vertretenen kleinen und sehr kleinen Privatbanken.

Im Gespräch weist Buess auf die teilweise völlig unterschiedlichen Gründe des jeweiligen Erfolgs hin. «Manche Häuser haben sehr spezifische Geschäftsmodelle, in denen das Private Banking durch hochspezialisierte und entsprechend margenhohe Geschäftsfelder ergänzt wird», sagt er.

Auch Affluent-Kunden können attraktiv sein

Andere Institute wiederum sind hervorragend in der Kundenakquise oder haben sich durch den Zukauf von Assets massiv verstärkt. Ausserdem scheint die vielfach vollzogene Konzentration im Wealth Management auf die so genannte UHNWI-Kundschaft keiner Notwendigkeit zu folgen.

Thomas Volland, Principal bei Roland Berger und Privatbanken-Experte, beobachtete einige Privatbanken, die mit einer affluent-nahen Kundenstruktur sehr solide unterwegs sind. «Weniger Preisverhandlungen und fixe Preiselemente können sich positiv auf die Marge auswirken», so der Berater.

Vorteil: Keine Komplexitätskosten

Im Vergleich zu den grösseren Instituten und auch Grossbanken sieht der ehemalige Credit-Suisse-Banker Buess viele der kleinen Banken in einem Punkt klar im Vorteil.

Das Problem der «Komplexitätskosten», das die Cost-Income-Ratio angreife, trete in diesem Segment kaum auf. «Es ist auffällig, wie flach die Hierarchien in den kleinen und sehr kleinen Privatbanken sind und wie kurz die Entscheidungswege,» so Buess. Eigentümer oder Geschäftsführer zeigten extremes Engagement und seien in der Regel mit Herz und Seele dabei.

Strategisch verirrt

Buess relativiert aber auch, dass ein Erfolg über die vergangenen fünf Jahre keine Garantie für die Zukunft liefert. «Die Herausforderung dieser Stars unter den Schweizer Privatbanken ist, wie lange sie ihren Erfolg konservieren können, bevor sie in ihrer Nische mit ihrem spezifischen Geschäftsmodell an die Grenzen stossen oder sich strategisch verirren.»

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.54%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.54%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.22%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.1%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.61%