Fintech: Der Hype weicht der Ernüchterung

Vor gut einem Jahr schrieb finews.ch, die Fintech-Bewegung in der Schweiz zeige Anzeichen eines Hypes. Und man würde nicht vermuten, dass die Hektik um die Digitalisierung des Finanzgeschäfts seither abgeklungen ist. So sind eine branchenweite Bezahl-App, virtuelle Filialen und eine auf Fintech-Angebote zugeschnittene Regulierung inzwischen Realität.

Das Swiss Banking, so scheint es, bewegt sich. Oder?

E-foresight, ein Think Tank für digitales Banking des Schweizer Telekomanbieters Swisscom, sowie Forscher des Kompetenzzentrums CC Sourcing der Universitäten Leipzig und St. Gallen (HSG) sind in einer Neuauflage der Studie «Fintech Services im Retailbanking» just dieser Frage nachgegangen.

Sie haben dazu 16 Retail-, Universal- und Privatbanken in der Schweiz befragt – und sind gegenüber den Antworten aus dem Jahr 2014 zu verblüffenden Erkenntnissen gelangt.

Weniger relevant

So stellten sie – anders als es zu erwarten gewesen wäre – keinen massiven Bedeutungszuwachs der Digitalisierung bei den Banken fest. Im Gegenteil.

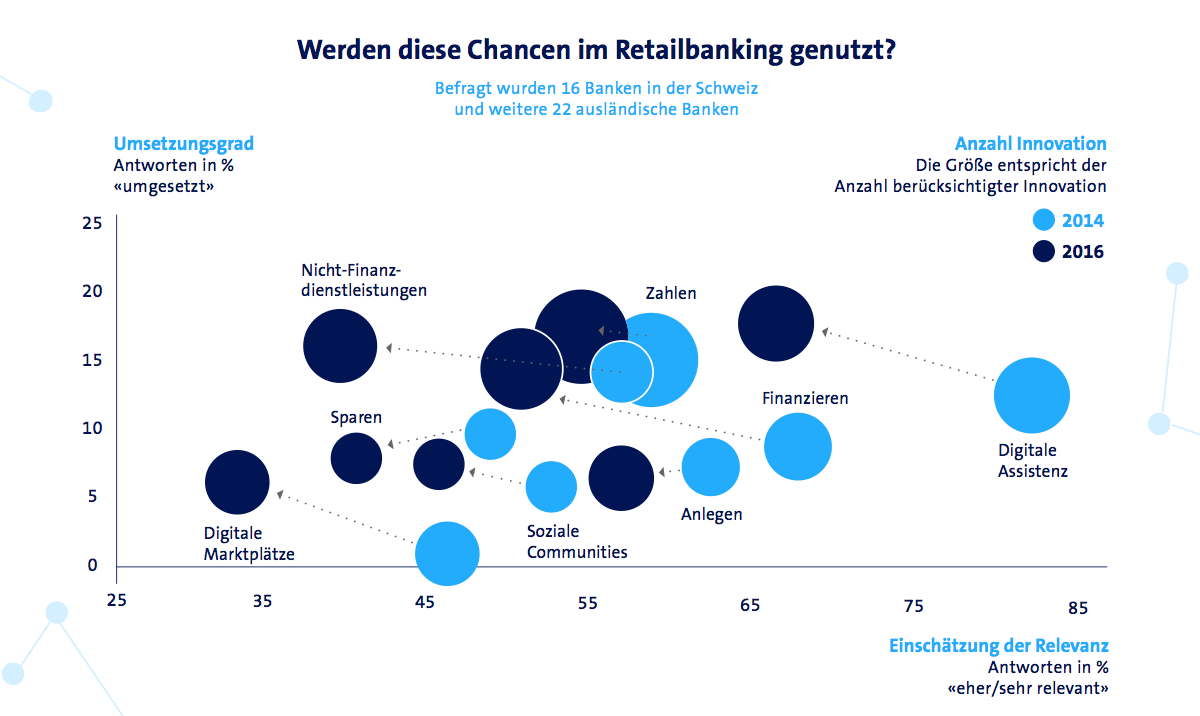

Der Studie zufolge ist Relevanz des Themas bei den Instituten gegenüber 2014 eher noch gesunken. Ebenfalls haben die Schweizer Retailbanken die letzten zwei Jahre kaum genutzt, um angedachte Innovationen umzusetzen. «Der Umsetzungsgrad hinkt der Relevanz-Einschätzung in vielen Themen hinterher», stellen die Studienautoren lakonisch fest (siehe Grafik unten).

Stecken die Banker angesichts der enormen Umwälzungen einfach den Kopf in den Sand? Oder hat sie der pausenlose Fintech-Hype abgestumpft?

Heisse Bezahl-Apps

Falk Kohlmann, der in der Fintech-Szene bestens bekannte Leiter Banking Trends und Innovation bei der Swisscom, ist selber überrascht vom Studienresultat. Dennoch relativiert er: «Die Banken haben bezüglich des Trends einen stärkeren Realitätssinn entwickelt – sie wissen jetzt besser, was wichtig für sie sein könnte.»

Laut der Studie reagieren die Institute tatsächlich differenziert auf die Verheissungen von Fintech. Mobiles kontaktloses Bezahlen (die Branche stellt sich hinter die helvetische App Twint), Robo-Advisor, digitales Onboarding und Online-Hypotheken werden als sehr wichtig für die Zukunft eingeschätzt.

Social Trading und digitale Marktplätze fallen bei den Instituten hingegen durch.

Wichtige Trends aus dem Ausland geraten teils noch nicht mal auf den Radar, wie Experte Kohlmann feststellt. «Die Bedeutung des Messenger Based Payment, welches in China enorm verbreitet ist, wird hierzulande noch kaum erkannt», sagt er.

Halt bei der Filiale

Ebenso fällt auf, wie zögerlich die hiesigen Retailhäuser bei der Digitalisierung ihres «Gesichts» vorgehen – den Filialen.

Lediglich 26 Prozent der befragten Institute haben einen Entwurf für die Neuausrichtung ihres Filialnetzes erarbeitet, um dem Einfluss digitaler Technologien Rechnung zu tragen, so die Studie. Und ganze 78 Prozent der Banken haben nicht vor, vollständig zu digitalisieren und das physische Front-Office abzuschaffen.

«Das mag politische Gründe haben, aber auch daran liegen, dass die Schweizer Kundschaft noch nicht so weit ist», schätzt Kohlmann.

Die Rechnung geht nicht auf

Zudem können die meisten Banker gut rechnen. Und erkennen dabei rasch einmal, dass die Gleichung mit der Digitalisierung für sie vorerst nicht aufgeht. Denn der Aufbau von Fintech-Diensten fordert Investitionen, während auch im traditionellen Geschäft die Kosten tendenziell steigen.

Da wiegt folgender Studien-Befund schwer: Lediglich 26 Prozent gaben an, dass sie höhere Umsätze mit Kunden generieren, die sowohl Online- als auch Offline-Kanäle nutzen als mit solchen, die mit nur Offline mit der Bank agieren.

Der Kunde befiehlt

Das alles mahnt Banker zur Vorsicht. Allerdings können sie sich dem Wandel auch nicht einfach entziehen, wie die Studie feststellt. Hierzulande waren die Banken lange durch ihr Geschäftsmodell und die geringe Grösse des Marktes vor branchenfremder Konkurrenz geschützt. Doch diese Schranken erodieren in der virtuellen Welt zunehmend – und am Ende machen die Kunden Druck.

Die Studienautoren schreiben wohl ganz richtig: «Durch den Komfort fortgeschrittener Digitalisierung und eines einheitlichen Kundenerlebnisses in einigen Industrien erwarten die Kunden dasselbe Niveau auch von anderen Branchen – die Bankenindustrie mit eingeschlossen.»

Webinar: Am Montag, 26. September von 12.00 bis 13.00 Uhr fassen die Studienautoren von E-foresight und CC Sourcing die wichtigsten Erkenntnisse in einem Webinar zusammen. Hier geht’s zur Anmeldung.