Vor der globalen Finanzkrise war das Kapitalmarkt-Geschäft die Paradedisziplin im Investmentbanking. Davon ist heute nicht mehr viel übrig. Denn die Regulation frisst die Rendite auf. Fünf Stellhebel dagegen.

Die goldenen Zeiten im Kapitalmarkt-Geschäft sind vorbei. Seit 2009 sanken die Erträge der Banken in diesem Segment weltweit um fast 30 Prozent. Zwar kam es in den vergangenen drei Jahren zu einer Stabilisierung. Doch vom Ertragsniveau vor der globalen Finanzkrise ist die einstige Paradedisziplin der Finanzbranche meilenweit entfernt.

Mehr noch: In den ersten Monaten des laufenden Jahres haben sich die Anzeichen verdichtet, dass die Talfahrt noch an Beschleunigung gewinnt. Im ersten Quartal 2016 lagen die Erträge mehr als 20 Prozent unter denen des Vorjahres.

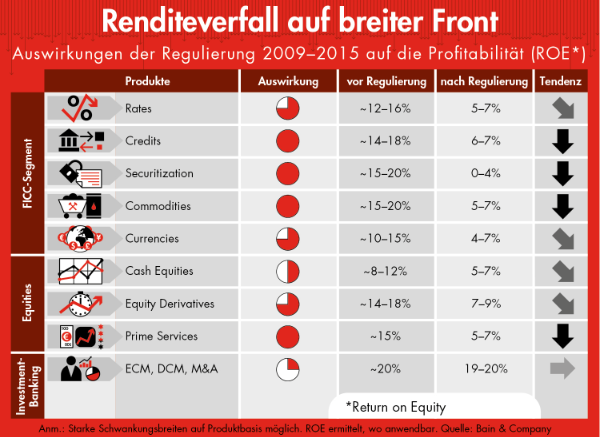

(Quelle: Bain & Company: «Mehr Regeln, weniger Rendite»)

Dem anhaltenden Abschwung liegt eine Reihe von Faktoren zugrunde. Dazu zählen neben der verschärften Regulierung das Niedrigzins-Umfeld, das veränderte Kundenverhalten sowie neue digitale Technologien und Wettbewerber.

Auch das Geschäftsmodell selbst verändert sich – weg von der Risikotransformation sowie dem Handel mit Risiken und hin zu einer weniger zentralen Funktion der Banken als Informationsbeschaffer und Marktöffner.

Doch was ist zu tun, um dem Renditeschwund entgegenzuwirken? In einer neuen Studie beschreiben die Unternehmensberater von Bain & Company fünf Stellhebel.

1. Das Kerngeschäft neu definieren

Die Rahmenbedingungen im Kapitalmarkt-Geschäft haben sich nachhaltig verändert. Selbst bei einer zyklischen Erholung werden Banken mit den heutigen Geschäftsmodellen ihre Kapitalkosten nicht mehr verdienen können. Eine strategische Neuausrichtung ist daher unabdingbar. Im Mittelpunkt sollten Kundengruppen stehen, die sich im Wettbewerb dauerhaft halten lassen.

Die knappen Mittel sollten in diesem Kerngeschäft vorrangig in Plattformen investiert werden beziehungsweise als Kapitalressource hierfür dienen. Eine solche Fokussierung stellt bei vielen Banken erhebliche Teile des bestehenden Portfolios infrage – oft weit mehr als 50 Prozent.

Innerhalb des neu definierten Kerngeschäfts ergeben sich dann auch je nach Kundenbeziehung und Produktgruppe Spielräume für Preiserhöhungen, ohne die eine höhere Eigenkapitalrendite Utopie bleibt

2. Radikale Einsparungen sind noch nötig

Es ist zwingend erforderlich, die bestehenden Geschäftsmodelle, Infrastrukturen und Prozesse zu vereinfachen und so ihre operative Effizienz zu erhöhen. Nur dadurch lassen sich die Kosten weiter senken.

Bei vielen Banken sind Einsparungen in einer Grössenordnung von 30 bis 50 Prozent nötig. Angesichts der neuen Rahmenbedingungen müssen die einzelnen Institute ihre bestehenden IT-Infrastrukturen, -Plattformen und -Prozesse grundlegend umbauen. Damit einher geht eine geringere Zahl von Kundendaten, Produkten, Rechtseinheiten, Systemapplikationen und Prozessen. Schlanke, modulare Plattformen, automatisierte Prozesse und ein vereinfachtes Datenmodell charakterisieren das neue Kerngeschäft.

3. Weg mit kurzfristig denkenden «Risk Takers»

Auch die Organisation selbst muss sich an den Bedürfnissen der strategischen Kundensegmente ausrichten. Es bedarf eines veränderten Recruitings und grösserer Freiräume, damit Banken die entsprechenden Experten gewinnen und von ihrem Know-how in vollem Umfang profitieren können.

Die Vergütungsmodelle müssen diesen Wandel widerspiegeln. Es darf nicht länger darum gehen, «Risk Taker» für kurzfristige Erfolge zu belohnen. Anreize verdienen vielmehr Leistungsträger, die langfristig, unternehmerisch und im Sinne des Kunden arbeiten.

4. Risiko- und Kapitalmodelle grundlegend anpassen

Die knappen Ressourcen sollten konsequent in den profitabelsten Kunden- und Produktsegmenten zum Einsatz kommen. Zugleich bedarf es einer Anpassung der Risiko- und Kapitalmodelle sowie der entsprechenden Organisation und Prozesse an die neuen Regelwerke. Ziel muss es sein, mehr als die Hälfte der notwendigen Renditesteigerung zu erreichen.

Insbesondere bei den Value-at-Risk-Modellen gibt es angesichts der neuen regulatorischen und wirtschaftlichen Rahmenbedingungen noch Verbesserungspotenzial. Innerhalb der Bilanz können sich unter anderem das effektivere Ressourcenmanagement sowie eine taktische Optimierung der risikogewichteten Assets positiv auswirken.

5. Alleingänge sind vorbei

Banken müssen ihr Betriebsmodell neu gestalten und lernen, eine Vielzahl externer Leistungsbeziehungen intern zu steuern. Partnerschaften oder White-Label-Lösungen können unter anderem die Digitalisierung von Daten-, Prozess- und Systemwelten beschleunigen. Auch Skalenvorteile lassen sich so leichter erreichen. Das gilt beispielsweise bei Handelssystemen und Legitimationsprozessen neuer Kunden.

Mit Partnerschaften können Banken zudem ein breiteres Leistungsspektrum für ihre Kern-Zielgruppen aufrechterhalten. Damit sind sie eine echte Alternative zum vollständigen Rückzug aus Geschäftsfeldern. Als Partner bieten sich nicht nur andere Banken an – auch Fintechs können wichtige Beiträge leisten.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.52%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.53%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.21%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.14%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.6%