Das Geschäft der Schweizer Inlandbanken stagniert, wenn auch auf hohem Niveau. Entsprechend rücken die Kosten ins Blickfeld: Eine neue Studie fordert den Blick über den Tellerrand.

Die Lage der Schweizer Inlandsbanken sei zufriedenstellend – noch: Das finden die Experten der international tätigen Beratungsfirma Oliver Wyman in ihrem am Mittwoch veröffentlichten Report «Swiss Banking 2017».

Denn auf lange Frist drohe das Schweizer Retailbanking, so die Sicht der Berater, aus dem Gleichgewicht zu geraten. Ihrer Analyse zufolge verschlechterte sich nämlich das durchschnittliche Aufwand-Ertrag-Verhältnis (CIR) in den letzten fünf Jahren um etwa 6 Prozentpunkte, während die Eigenkapitalrendite um fast ein Fünftel auf 5,7 Prozent sank. Stimmen diese Berechnungen, dann öffnet sich da eine Schere.

Personalkosten steigen munter weiter

Oliver Wyman, welche die Kostenseite von Retailbanken in ganz Europa analysierte, fiel dabei eine Schweizer Spezialität auf. Während im europäischen Bankensektor insgesamt ein Beschäftigungsabbau stattfand, diagnostizieren ihre Berater bei den Schweizer Banken hohe Personalkostenblöcke durch jährlich um 0,4 Prozent wachsende Beschäftigtenzahlen sowie Personalkosten, die pro Mitarbeiter jedes Jahr um 1,7 Prozent steigen.

«Die Kosten wachsen damit deutlich schneller als die Erträge», so der Befund. Dies, während Banken zusätzlich in die Digitalisierung investieren und den Anschluss zum Kunden nicht verlieren dürfen.

Sparen ist da einfacher gesagt als getan. Mit «aktivem Management», das Oliver Wyman im Report unter anderem empfiehlt, ist der Branche jedenfalls nicht viel geholfen.

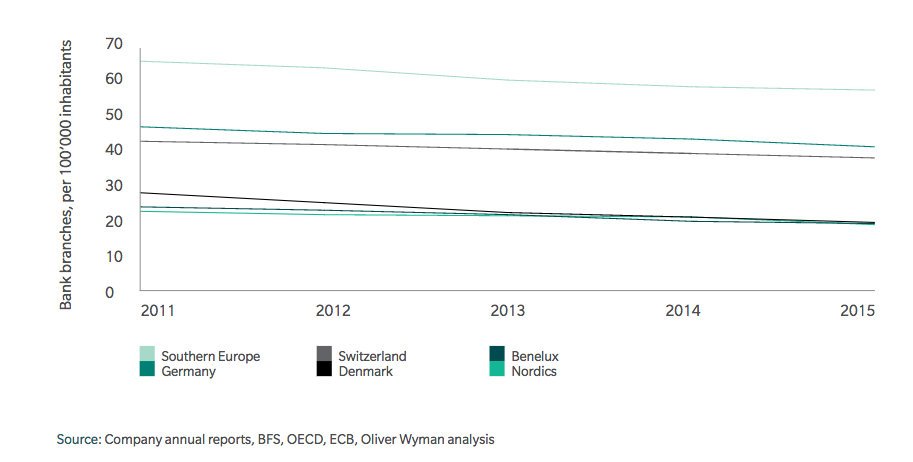

Blick nach Skandinavien

Spannender sind die Ratschläge, wo sie konkret werden. Bisher leisten sich die Schweizer Banken ein sehr dichtes Filialnetz, urteilen die Berater. Doch bereits die jährlichen Kosten für kleine Filialen mit Bargeldverkehr summieren sich schnell zu Beträgen im mittleren sechsstelligen Bereich, mahnen sie. In Skandinavien und den Benelux-Ländern hingegen, so der Report, bieten Banken nicht einmal mehr halb so viele Filialen pro Einwohner an (siehe Grafik unten).

«Die Zukunft liegt in bargeldlosen Filialen an guter Passantenlage, wo Kunden primär beraten werden», so das Fazit. Das ist Wasser auf die Mühlen von Regionalbanken wie die Berner Valiant, die sich bereits diesem Konzept verschrieben haben.

Die Filiale teilen?

Zukünftig werden ausserdem häufiger Kooperationen zwischen Retailbanken zu beobachten sein, glaubt Oliver Wyman. Etwa bei der Nutzung gemeinsamer Netzwerke von Geldautomaten, Hypothekarprozessen, Abwicklungsplattformen oder das Teilen von sonstigen Kostenblöcken, die nicht zum Kerngeschäft gehören. Selbst gemeinsam betriebene Filialen sind denkbar, so der Report. Weitgehende Kooperationen zwischen Regionalbanken gibt es zwar schon, etwa bei den Clientis-Banken.

Doch bevor Filialen in grossem Stil «geteilt» werden, müsste es wohl dem Schweizer Retailbanking noch ein ganzes Stück schlechter gehen.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.52%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.88%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.03%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.8.99%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.58%