Vielen Banken mangelt es an Wachstum, während das Alltagsgeschäft kaum Anreize für Dynamik bietet. Eine Analyse der Managementberatung Bain & Company zeigt einen Ausweg.

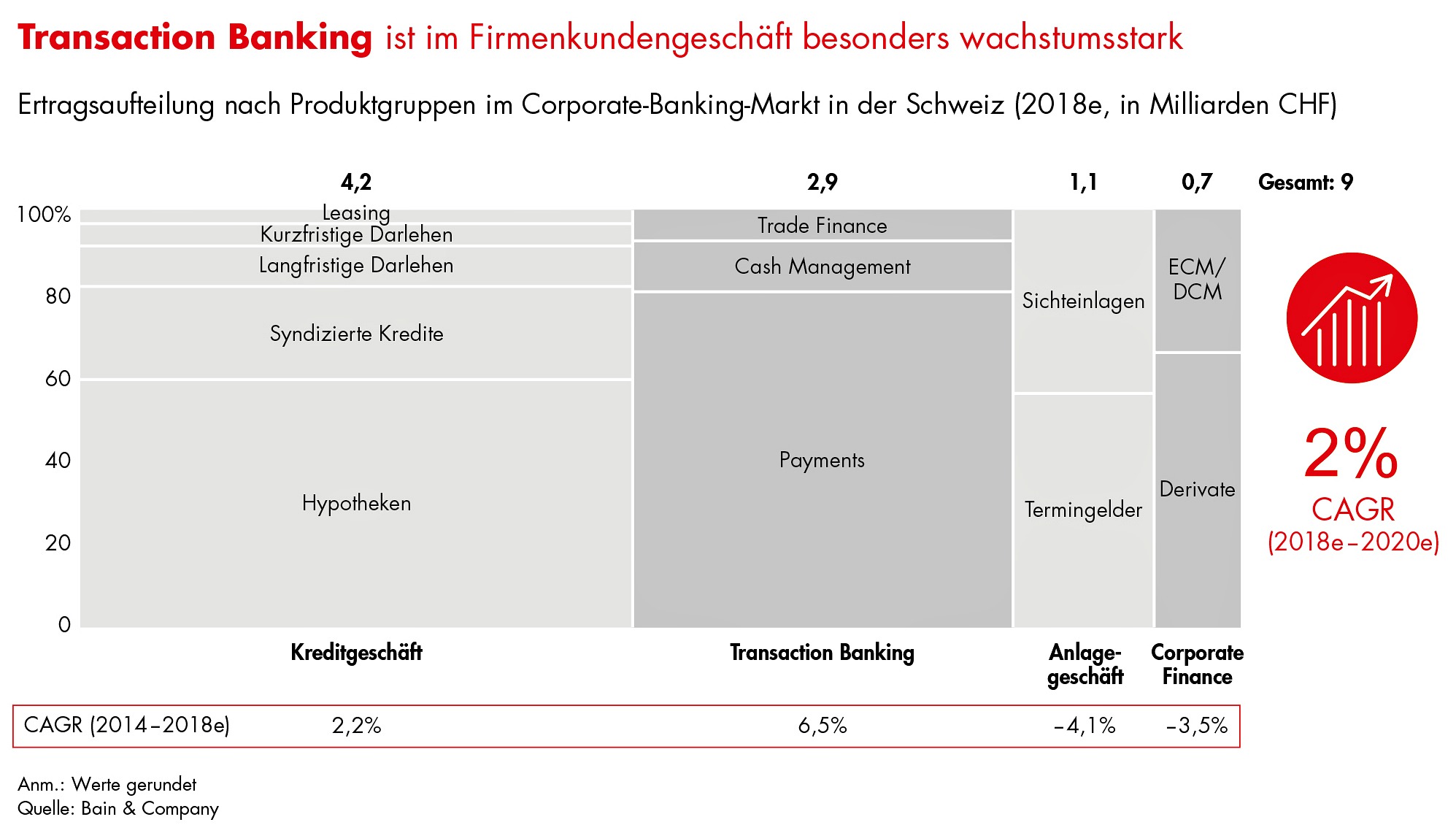

Gebot der Stunde ist die Stärkung des oft vernachlässigten Firmenkundengeschäfts, das ein Marktpotenzial von rund 100'000 hierzulande ansässigen Unternehmen beinhaltet. Im laufenden Jahrzehnt sind die Erträge der Banken in diesem Bereich lediglich um ungefähr 2 Prozent gewachsen (vgl. nachstehende Grafik), wie aus einer neuen Bain-Studie hervorgeht.

«Dem Corporate Banking fehlt der Glanz des Private und Investment Banking», erklärt Bain-Partner Jan-Alexander Huber. «Dabei ist dieses Geschäft sehr solide und noch wenig zyklisch.» Tatsächlich ist die Bonität von Schweizer Unternehmen überdurchschnittlich hoch, beträgt doch ihr Rating in der Regel A-. Und: Diese solvente Klientel ist nicht nur an Krediten interessiert, sondern auch das Transaction Banking und die Begleitung von Corporate-Finance-Aktivitäten spielen für sie eine wichtige Rolle.

«Die Banken sollten mehr daran setzen, sich ein Stück vom wachsenden Firmenkundengeschäft zu sichern», sagt Huber. Die Erträge der Banken mit Corporate Banking stammen zu 80 Prozent aus dem Kreditgeschäft sowie aus dem Transaction Banking und zu 20 Prozent aus Einlagen und Corporate Finance. Als besonders wachstumsstark erwies sich in den vergangenen Jahren das Transaction Banking (vgl. Grafik oben).

Aggressives Pricing

Im Kreditgeschäft dagegen hinterlassen die Niedrigzinsen und das teilweise aggressive Pricing im Wettbewerbsumfeld ihre Spuren. Bei Ausleihungen auf Rekordhöhe ist die Zinsmarge historisch niedrig. Noch fangen steigende Kreditvolumina und geringe Risikokosten den Margenverfall auf, was sich allerdings bei einer konjunkturellen Abkühlung ändern dürfte.

Der Bain-Analyse zufolge sind die Schweizer Banken unterschiedlich gut positioniert, um am Wachstum zu partizipieren. Vor diesem Hintergrund hat das Beratungsunternehmen fünf Stellhebel definiert, die zur Stärkung des Corporate Banking beitragen sollen:

- Seite 1 von 2

- Weiter >>

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.7%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.78%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.1%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.8.97%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.45%